标普500指数升至18年新高,同时收益自2008年金融危机以来跌幅最快

在《 COVID-19疫情》之后的未来前景如何时,华尔街正在争论股市投资者是否更加了解,而美国其他领域所不了解的东西。

COVID-19造成的死亡人数仍在增加,尽管速度较慢。

自3月份大流行COVID-19以来,已有超过2000万人失业,失业率飙升至二战后的最高水平。

同时,标准普尔500强公司的收益正在下降,就好像2008年的金融危机正在重演一样,而且情况可能会变得更糟。

没关系,因为标普500指数SPX周五上涨了1.68%,涨幅为1.7%,现在在大约六周内飙升了30%以上。

富国银行投资研究所(Wells Fargo Investment Institute)的高级全球市场策略师Sameer Samana说:“我们认为市场可能会在基本面/经济现实方面有所领先,并且已经接近合理估值。” “这使他们容易在许多方面感到失望。”

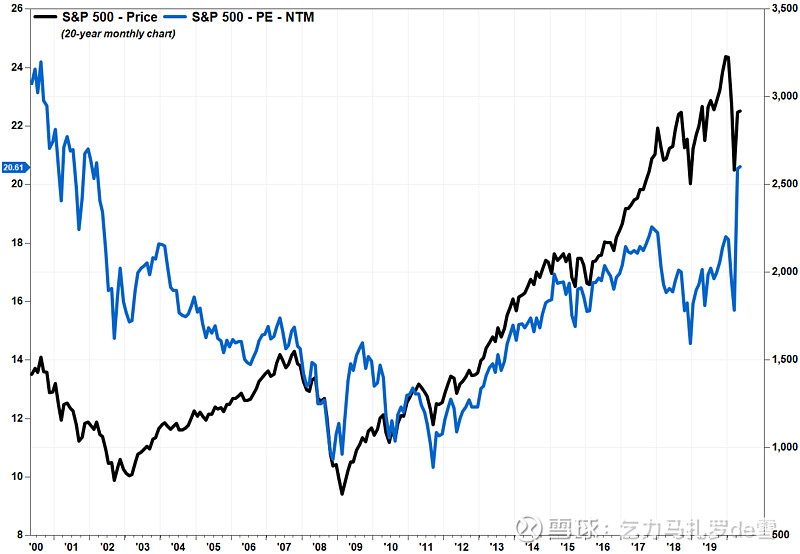

投资者期望与当前现实之间明显的脱节,已使广泛使用的市场估值指标达到18年以来的最高水平。

标准普尔500指数的市盈率,即市盈率,衡量的是该指数相对于其组成部分每股总收益的价格。它用于量化投资者愿意为获得或预期获得的收益支付的费用。

根据FactSet的数据,使用未来12个月(NTM)的收益估算,当前的S&P 500 NTM市盈率为20.61。这是自2002年3月以来的最高水平,而当时的股市和经济仍然遭受着互联网泡沫的冲击。

市盈率飙升的原因是,对分母的期望虽然 已经崩溃,而分子却急剧反弹。

标准普尔500指数公司今年第一季度的收入预计将比去年同期下降约14%,这是自金融危机以来自2009年第二季度以来的最差表现。 FactSet的数据显示,对第二季度的预测更加糟糕,预计收益将下降41%,是自2009年第一季度以来的最大跌幅。

同时,标准普尔500指数已经上涨,仅比2月19日的收盘价3,386.15低14%,而较3月23日触及的3 1/2年低点2,237.40飙升了30%。3月23日,NTM P / E市盈率仅为13.26,为七年来最低。

在2002年3月互联网泡沫破灭之后,标准普尔500指数仍比六个月后的最低价高出32%。

汉密尔顿首席投资官托尼·卡克西德(Tony Caxide)表示:“由于标普500 NTM的本益比处于多年高点,我们认为担心标普500强势与弱势的基本面(例如收益)之间的脱节是合情合理的。” “投资者似乎是在“骑着一边是单翼另一边是祈祷”,是在基于动能和技术工具等高层次主题上进行交易,而不是基于研究和历史估值指标。

Caxide表示,尽管国会最近颁布了大规模的财政刺激措施以及企业逐步重新开放,但预计今年余下的收入将出现“相当大的”增长,他认为相对于直到2021年的收益而言,股票仍然“相当昂贵” 。

卡西德说:“市场似乎在回升到以前的水平,我们相信,在一月份和二月份观察到的宏观经济和盈利状况将在一段时间内恢复。”

经济指数协会首席执行官,克雷顿大学海德商学院金融学教授罗伯特·约翰逊(Robert Johnson)表示,目前的估值表明,投资者预计COVID-19后的复苏将呈V形,而经济将在一年内恢复正常。他不认为这种情况是现实的。

约翰逊对MarketWatch表示:“我相信那些预测V型复苏的人过于乐观。” “我担心复苏甚至不会是U形的,但是我们将有一个错误的复苏开始,经历另一次经济衰退,然后慢慢恢复。实际上,恢复将是W形的。”

MarketWatch的安德里亚·里基尔(Andrea Riquier)报道说,还有其他分析师,例如分析师内德·戴维斯研究(Ned Davis Research),认为复苏看起来更像是平方根的形状。

无论复苏是什么样,大多数人似乎都认为复苏需要时间,而不是股市投资者所押注的时间。

但是,假如股市正确呢?

MKM Partners的首席经济学家和市场策略师Michael Darda并没有试图解释为什么股票市场是错误的,而是采取了另一种方法:“如果股票市场是正确的呢?”

相对于历史收益评估方法而言,股票似乎显得昂贵,但投资者可能已经意识到,股票看起来仍然比其他选择更好,特别是考虑到政府的财政刺激措施和美联储正在提供足够的财政支持,以可能避免最坏情况下的经济形势。

尽管从基本面来看,标准普尔500指数的远期市盈率显得“荒谬”,但Darda表示,考虑到利率下降,预期通货膨胀率较低以及预期的收益正常化,股本风险溢价只是回到2008年金融危机后的平均值。股票风险溢价(ERP)是投资者愿意为高风险股票支付的价格,而不是无风险的美国国债。

许多人担心,随着联邦预算赤字的飙升和美联储实际上在印钞,通货膨胀将不得不飙升,这将对收益和资产价格产生不利影响。

但是达达表示,没有任何先例导致需求冲击,从而形成各行各业的产能过剩,并突然显示出“跳跃功能”进入高通胀,而经济增长或就业并未真正回升。

达达在给客户的一份报告中写道:“如果是这样,那么股市可能不像许多专家所认为的那样混乱。” “相反,即使从COVID-19冲击完全恢复后,市场可能仍在抵制最终的收益增长,而不会出现较大的通货膨胀超支和更长的甚至更低的“中性”利率。”

基本上,投资者期望V形的复苏,这就是股票上涨的原因。

由于政府和美联储全力支持经济和企业收益的部分复苏,鉴于COVID-19流行病消退后消费者需求缓慢复苏,并且预期利率将保持不变,因此价格由于通胀激增的可能性很小几乎为零,尽管有风险,没有什么比股票更好的了。

达达说:“尽管我们的短期“交易”模型表明标准普尔500指数仍然领先,但从长期资产配置和商业周期的角度来看,我们的观点仍然是在回落时购买股票。”

历史可能实际上并没有在重演

Purview Investments的联合创始人兼SoFi的高级顾问Linda Zhang说,鉴于标准普尔500指数的成分随着时间发生了巨大变化,投资者应将NTM P / E市盈率与历史相提并论。

“在过去,金融和能源公司是标准普尔500指数的重要组成部分,这些行业的市盈率往往较低,”张告诉MarketWatch。 “如今,技术,医疗保健和通讯服务的高P / E市盈率部分占该指数的50%以上。”

根据标普道琼斯指数,截至4月30日,金融业占标准普尔500指数的10.6%,能源占3%。信息技术的权重最大,为25.7%,SPDR Technology Select Sector交易所买卖基金的SPDR NTM P / E比为22.18,低于2月份的峰值23.38。

技术含量高的Nasdaq-100指数的NTM P / E比要高得多,为26.71。也就是说,虽然它没有达到标准普尔500指数的18年高点,但也很接近,因为这是2004年1月以来的最高比率。

$特斯拉(TSLA)$ $苹果(AAPL)$ $达美航空(DAL)$

发布时间:2020年5月9日,美国东部时间上午11:55 托米·基尔戈(Tomi Kilgore)

文章源自MARKETWATCH,发布者提供翻译,本文观点不代表发布者观点仅供参考。