户外服饰品牌始祖鸟近期交出一份喜忧参半的成绩单。

近日,始祖鸟母公司亚玛芬体育披露2024年一季度财报,公司季内收入11.83亿美元,同比增长约13%,净利润为690万美元,较去年同期的1900万美元下降超六成。由于清偿债务,公司净财务成本增至9390万美元。

作为安踏体育国际化布局的关键环节,撑起亚玛芬体育业绩的却是旗下品牌始祖鸟在国内市场的爆火。该公司以始祖鸟(Arc'teryx)为主的科技类服装季内收入飙升至5.1亿美元,较去年同期的3.55亿美元增长44%;以萨洛蒙(Salomon)为主的户外运动服饰收入同比增约6%至4亿美元,以Wilson为主的球拍类收入同比降14%至2.73亿美元。

分地区看,亚玛芬体育季内在大中华区的收入大增51%至3.1亿美元。相较于大中华区市场的炙手可热,亚玛芬体育在欧洲、中东和非洲市场表现平淡,在美洲市场的收入甚至出现下滑。

为何爆红?

始祖鸟1989年诞生于加拿大海岸山脉,由多名温哥华本地攀岩者创立,并衍生出攀岩、攀冰、滑雪、山地跑等专业高山运动装备。近年来,其产品定价几乎媲美国际奢侈服饰品牌。

“V观财报”(微信号ID:VG-View)曾报道,2024年始祖鸟新上市的“龙年限定”服装甚至出现一衣难求,原价8200元的“龙年限定”冲锋衣在二手平台甚至被炒到1.2万元左右。

始祖鸟线上商城显示,其速干短袖价格普遍在1000元以上,硬壳夹克价格主要分布在7000元区间,运动鞋价格大多在2000元以上。该公司还推出叠穿指南,分为内层(吸湿排汗)、中层(保暖)、外层(防风防水),一套置办下来单是上衣价格预计已过万。

始祖鸟高价的背后,与其2019年提升品牌定位有关。

亚玛芬体育表示,公司在2019年预计其目标消费者在体育活动和日常生活中将高度关注技术性能和品质,公司明确高端品牌定位并与消费者建立“更深层次的情感联系”。

“V观财报”发现,以北京为例,始祖鸟在王府中环、金融街购物中心、国贸、三里屯、SKP、燕莎奥莱、颐堤港购物中心等地设有门店,其中王府中环、金融街购物中心、国贸、SKP、燕莎奥莱等均是BURBERRY、PRADA等国际一线高端品牌的聚集地,可谓寸土寸金。

高端化的品牌定位也让亚玛芬体育的销售成本剧烈上升。2022年至2023年期间,该公司销售成本分别为12.97亿美元、15.61亿美元、17.85亿美元、20.92亿美元。

该公司称,高端的品牌店为始祖鸟提供了与消费者互动、展示产品和建立社区的重要空间,其店铺面积一般在1000至10000平方英尺(约合93平方米至930平方米)之间。始祖鸟品牌店的生产效率很高,截至2023年9月30日的十二个月,全球每平方英尺平均销售额约为1474美元。目标投资回收期为24个月,全球品牌店实际业绩普遍超过目标。

然而,羊毛出在羊身上,买单的终究是消费者。

截至2023年末,始祖鸟在大中华区自有零售店数量最多,为64家(北美51家,欧洲6家、亚太其他地区21家),其中包括21家工厂直营店。2019年至2023年,始祖鸟在大中华区共新增30家门店,北美区同期仅新增23家门店。

押注大中华区市场也让亚玛芬体育收获颇丰。

来源:亚玛芬体育招股书

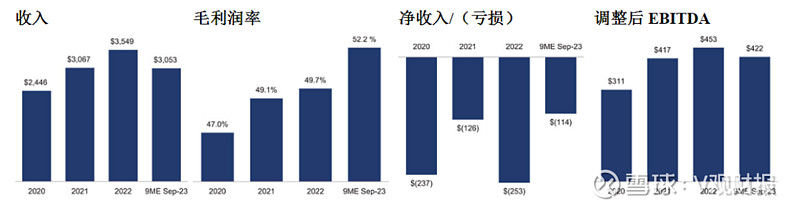

2020年至2022年及2023年前三季度,亚玛芬体育的产品毛利率分别为47%、49.1%、49.7%和52.2%。该公司毛利率的持续上升与大中华区的彪悍业绩关系密切。

亚玛芬体育直言,已在大中华区取得成功,该地区的营业利润率超过了整体业务的利润率。2020年至2022年,亚玛芬体育在大中华区的收入从2.02亿美元增至5.24亿美元,复合年增长率为60.9%,2023年前9个月收入年增长率进一步扩张至67.6%。

值得注意的是,始祖鸟在大中华市场的爆火与其品牌塑造有关。始祖鸟称其精神“旨在不断突破边界”,这与近年来国内中年男人兴起马拉松、登山等户外运动中“挑战自我”的精神内核暗中契合。

此外,与奢侈品牌在广告营销中制造“迷信”不同,始祖鸟在品牌策略中强调最多的是“真实”。始祖鸟每年会在全球最具标志性的山峰例如法国夏蒙尼、奥地利圣安东等举办活动等。在中国,始祖鸟近期针对会员招募如无锡军嶂古道山地跑、塔城高海拔山地跑课堂等活动。

从实际效果看,始祖鸟的品牌策略是有效的。截至2023年9月30日,始祖鸟在大中华区拥有超过170万会员,而2018年只有1.4万名会员。

冷热不均

2019年,始祖鸟的母公司亚玛芬体育被安踏体育、方源资本、Anamered(lululemon创办人Chip Wilson拥有)、腾讯组成的投资者集团溢价约40%收购。彼时,安踏体育表示,亚玛芬体育的多元化品牌组合与公司品牌战略是理想匹配,收购是公司进一步投资优质国际体育用品品牌的良机,公司认为其中部分品牌在全球及中国均有巨大发展潜力。

目前来看,安踏体育确实在中国市场挖掘出亚玛芬体育旗下品牌始祖鸟的潜力,但在国际市场上,该公司表示,与更成熟的高端外套品牌相比,始祖鸟的全球品牌知名度相对较低。

与大中华区业绩大增形成鲜明对比,2024年第一季度,亚玛芬体育在欧洲、中东和非洲的收入为3.59亿美元,较去年同期仅增不足2百万美元;在美洲的收入4.1亿美元,同比出现下滑;亚太地区相对亮眼,收入1.04亿美元,同比增约34%。

社交平台上,许多中国网友发布在欧洲购买始祖鸟的体验,频繁提到,相较于国内的价格,在欧洲购买始祖鸟更便宜一些,且款式多、码数齐全。

值得一提的是,尽管始祖鸟在品牌营销中屡屡强调“真实”和源于高山的“专业”,但据其线上商城,公司推出的“硬核”科技技术仅更新至2015年。

始祖鸟在1992年推出第一代热压成型安全带;1995-1997推出第一件ALPHA系列硬壳;1998全防水拉链技术;2007推出更轻量、更透气、更耐磨面料;2011年推出TRI-DEX技术;2015年户外鞋履上市,此后未继续见其在科技上的明显突破。

耐人寻味的是,据亚玛芬体育招股书,过去研发费用是单独列示,但公司现在却将研发费用重新分类,并列示为行政和其他费用。这意味着屡屡强调真实和专业的亚玛芬体育,并未披露具体研发费用。

2021年至2023年期间,亚玛芬体育行政和其他费用分别为3.64亿美元、4.15亿美元、6.01亿美元。对该费用的上升,公司提到扩大了领导团队,导致人事成本上升以及增加了IT投资等,只字未提研发费用。

实际上,始祖鸟的创新方向,整体更偏向营销。亚玛芬体育提到,始祖鸟计划扩大其女装类别,包括增加品种、配色方案和更新的版型,以及与女运动员的密切合作,以进一步扩大女性消费者的市场份额;开设了一家鞋类开发办公室,为户外消费者提供更全面的产品;通过当代都市生活方式系列Veilance扩大其产品组合等。

业绩方面,2021年至2023年期间,亚玛芬体育收入分别为30.67亿美元、35.49亿美元、43.68亿美元,经营毛利分别为15.06亿美元、17.64亿美元、22.76亿美元,但该公司仍然入不敷出,三年分别净亏损1.26亿美元、2.53亿美元、2.09亿美元。

亚玛芬体育的财务费用高企吞噬了该公司大部分利润。

2023年,亚玛芬体育财务费用为4.13亿美元,较2022年的2.37亿美元增加约1.77亿美元,同比增幅达到74.8%。该公司对此表示,主要是由于利率上升导致与关联方贷款和其他带息债务相关的利息支出增加。

数据显示,2020年至2023年和2024年一季度,亚玛芬体育的财务费用分别为2.74亿美元、2.79亿美元、2.37亿美元、4.13亿美元和0.82亿美元,合计支出近13亿美元。

据亚玛芬体育2024年一季度披露,2024年2月16日,公司签订了一项新的信贷协议,提供一项新的7年期5亿美元定期贷款、一项新的7年期7亿欧元定期贷款和一项新的7.1亿美元5年期循环信贷。同日,公司还发行了8亿美元的6.750%的担保票据。

截至2024年一季度,亚玛芬体育金融机构贷款超20亿美元,计息负债合计超24亿美元(约合人民币174亿元)。该公司也表示,通过外部债务为业务提供资金时,将面临利率风险,截至2022年末,利率增加1%将导致2022年、2021年和2020年的年度净亏损分别增加5250万美元、4850万美元和4910万美元。

这意味着,在美联储维持高利率的背景下,始祖鸟的炙热销量或也难以抵消财务成本的沉重压力。

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

封面、导语图来源始祖鸟线上旗舰店网站

END

作者 | 陈俊明

编辑 | 熊思怡 实习生李金晶

审校 | 张义华

推荐阅读

“牙茅”通策医疗实控人陷还款风波,刚退居二线,90后女儿首进董事会

歌尔股份分拆终止!歌尔微业绩大滑坡,曾签上市对赌协议