太阳城是一家专注于屋顶太阳能市场的公司。公司以低于传统电费的价格为客户提供清洁能源(0.15美元/千瓦时, 相比于传统能源0.22美元/千瓦时)。 长期太阳能合同可以帮助公司收取高质量的,循环的(每月一次)的客户费用并能有效的帮助公司增长客户群体。我们相信太阳城在屋顶房屋市场 处于一个非常有利的位置,百分30 的市场份额超过了剩下9家竞争者市场份额的总和。我们喜欢太阳城这家公司并相信太阳能股价从估值的角度来说是被低估的。

重点讨论

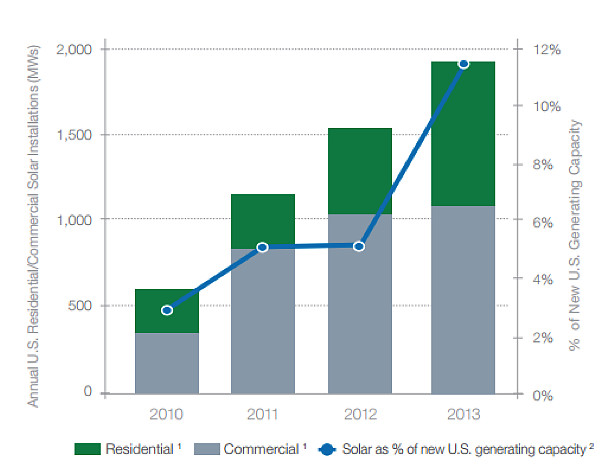

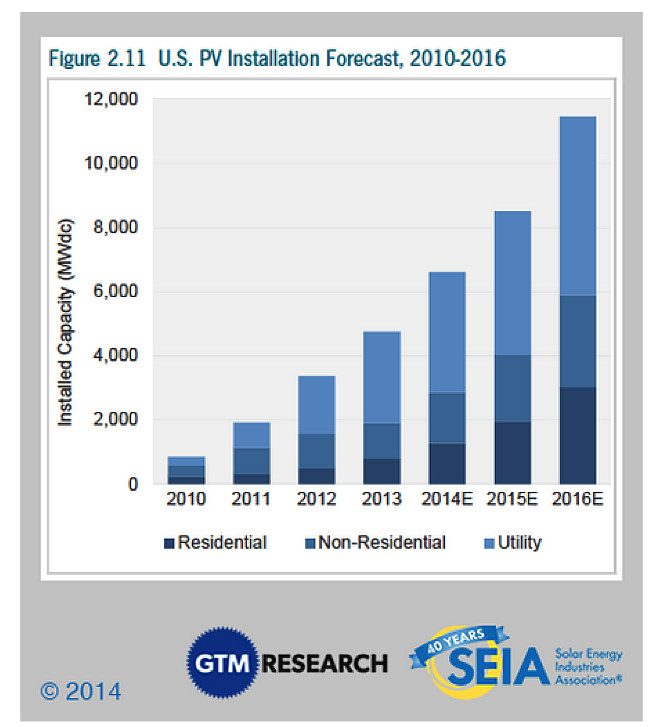

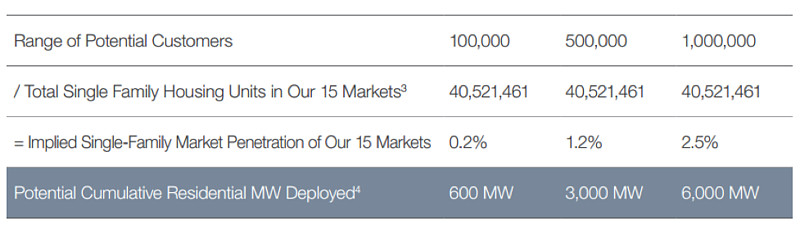

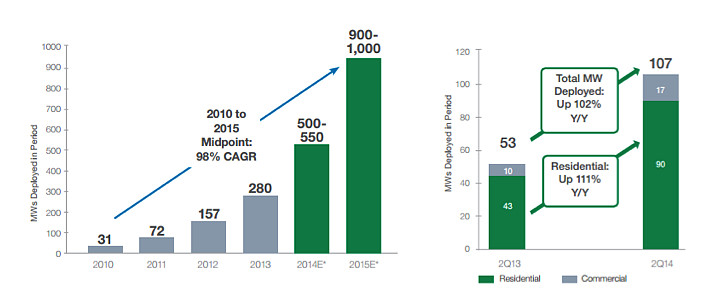

18年100万客户的目标意味着百分70的市场份额:我们相信分布式光伏还处于发展的初始阶段,目前太阳能发电仅占到发电市场总发电量的百分之0.2。不过在2013年,百分12新增加的发电中有百分12是光伏发电(请看图1)。据SEIA统计,太阳能板安装量会从2014年的6.6兆瓦增长到2016年的11兆瓦(请看图2)。根据每年约为20万的新居屋顶光伏的安装速度,到18年太阳能发电也仅回占到总发电量的百分之2.5,依然保持在低位水平。在董事会主席Elon Musk看来,未来太阳城每年会安装几十兆瓦的发电量,比较下14年安装目标是5.25亿瓦和18年的安装预期是5兆瓦,我们可以发现太阳能依然处在发展的初级阶段,并且未来还有巨大的发展潜力(请看图3)。我们相信在董事会主席ElonMusk的领导下,太阳城公司的市值会节节走高。

图1: 美国新增发电量百分比

图2: 美国太阳能板市场未来预期

来源: GTM Research, SEIA

图3: 累积安装量

来源:太阳能报告

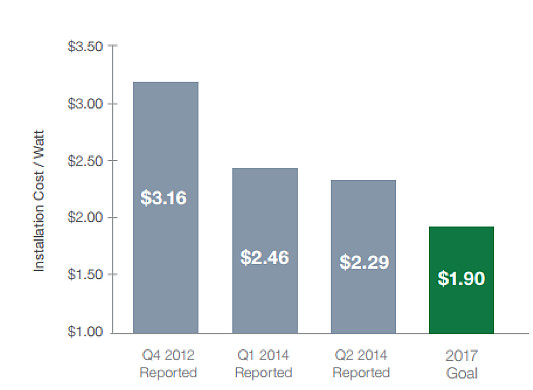

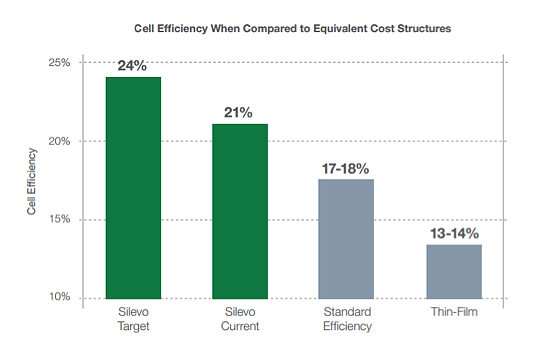

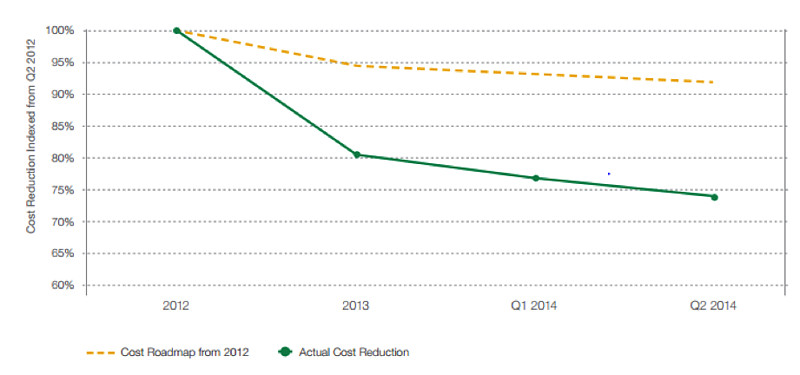

太阳城收购Silevo会帮助公司更好的垂直整合并能有更好的利润率:太阳城在6月17日宣布公司会用2亿美金(最多会到3.5亿美金)收购太阳能板制造商Silevo,以便未来可以用自己的太阳能板去发展屋顶市场。我们相信这个收购会帮助公司更好的垂直整合并且有更好的利润率,我们觉得这是个公司长期发展的新起点。Silevo现在的产能是32MW,但是公司在纽约州建造一个1GW产能的工厂,预计2016年底完工,新工厂会成为全球最大的单体太阳能组件制造厂。我们不认为这个会在短期内影响太阳城的产业结构,但是长期的成本随着工厂的建成会大幅下降。太阳能以及安装费会在2017年降到1.90美金/瓦(请看图4)。Silevo现在的转化率是百分21(目标是24),相比于行业平均在百分18。

图4: 安装成本

来源:公司报告

图5:电池板效率

来源:太阳城报告

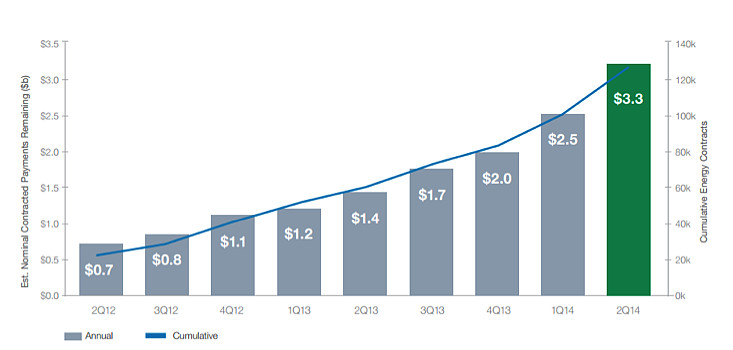

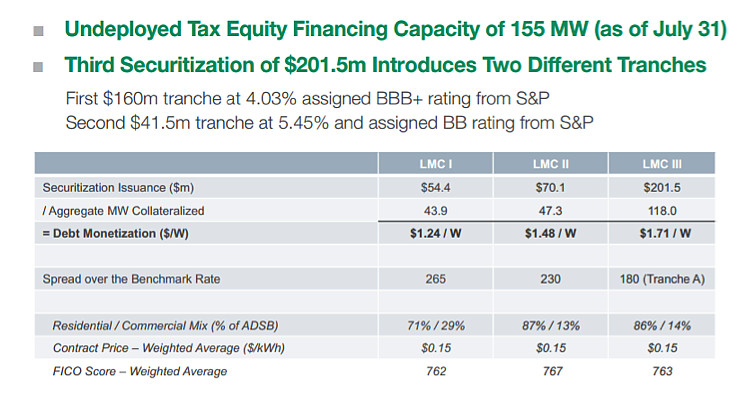

长期合同总额超过了33亿美金:截止14年二季度,总计合同总额超过了33亿美金。客户数由第一季度低的10万上升到第二季度的接近13万。以现在的用户增长速度,我们预计到2018年,客户会达到100万,总计合同总额会超过130亿美金(请看图6)。举个例子,一般的合同都是以20年为单位的,每月200块,5000美金的预装费,这样总的合同价值折现后就在5万3000美金左右。5000美金的预装费用不是由客户承担,公司会把很多合同的预装费放在一起,打包卖给第三方想要减税的投资者(投资新能源有百分30的税收优惠)。因为这样,太阳能现在的融资率已经低到大约在百分4左右(请看图7)。

图6:总合同价值预估

来源:公司报告

图7: 证券化使融资率低到百分4

来源:公司报告

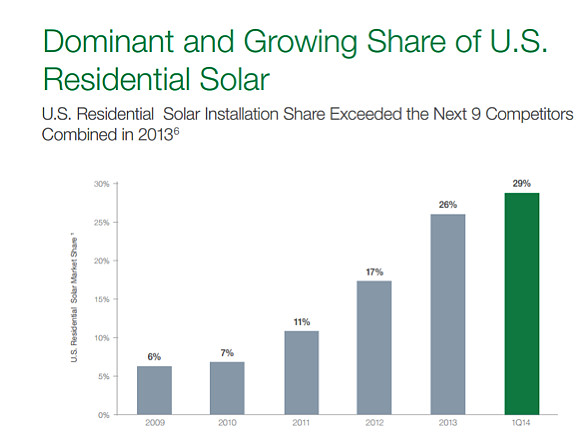

太阳城是屋顶光伏市场的领导者,有百分29的市场份额和大约12万8000个现有客户:根据GTM的研究,太阳城在居民屋顶市场的市场份额由13年底的百分27上升到14年第一季度的百分29(图 8),超过了余下9家竞争者的市场份额总额,可谓是一家独大。Vivint(今年年内应该会上市)是市场份额排第二的公司,有百分9,紧接着还有Sungevity, Verengo 和Solar Universe。太阳城2季度的安装量同比增长了百分102,9000万瓦是居民屋顶的安装量,1700万瓦作为商业用途(工厂等)。公司预计2014年新增的安装量总额在5亿到5.5亿瓦左右,15年的预期在9亿到10亿左右(请看图9)。我们相信巨大的竞争优势(良好的用户基数,更低的融资率)会让太阳能在将来继续赢得更多的市场份额。

图8:美国居民市场安装量市场份额

来源:公司报告

图9:太阳城安装量预期

来源:公司报告

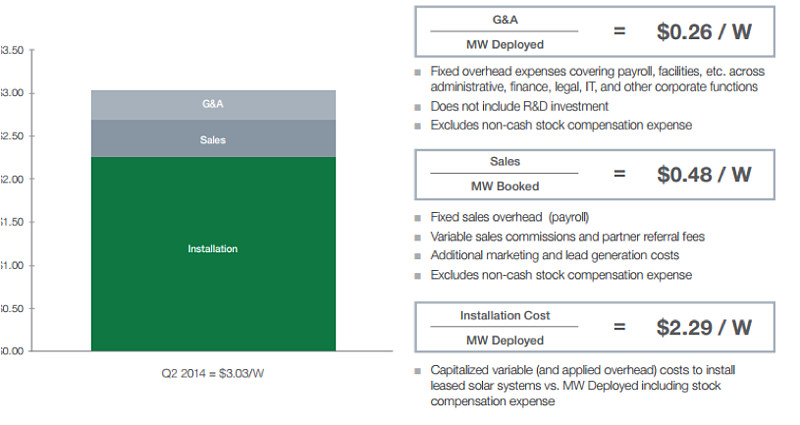

每瓦安装量的折现价值会在未来继续增长: 太阳城有一套透明的成本结构。成本的三个主要组成部分是安装,销售和管理费(请看图10)。我们觉得随着规模的扩大,每瓦的销售,管理费用都会降低。并且有了Silevo的太阳能板,安装费用也会不断减少,最终到达17年的1.9美金每瓦。我们觉得在未来没有光伏补助的情况下,太阳能发电的整体成本对于传统发电依然会有很强的竞争力,而这个时间节点就是未来的两年到三年。因此,我们预计每瓦安装量的折现价格会继续增长,最终会超过2美元每瓦,对比现在的1.72美元每瓦。

图10:透明的成本结构

来源:公司报告

图11:成本不断降低

来源:公司报告

营收,合同预期和估值

目前来看,太阳城超过百分90的营收来自于与客户签的20年供电租赁合同(可以延长到30年),剩下的一部分是用户一次性付清太阳板费用,但这部分营收越来越少。安装量会预计从14年的5亿到5.5亿瓦上升到15年的9亿到10亿瓦(请看图12)。长期毛利预计会保持在百分50以上。公司从13年开始,现金流一直是正的,虽然现金流对太阳城的租赁商业模式很重要,但是因为超出预期的市场需求,公司决定加大营销的资金,拓展市场,因为14年的现金流预计为负,这也是这次财报后股价下跌最主要的原因。虽然短期来看,这对公司短期收益可能有影响,但是长期来看,强烈的需求会对公司的长期前景有很大的促进作用。根据太阳城的公司结构,我们认为最准确的估值方法是采用未来现金流的折现。太阳城现在的估值是70亿美金,距离我们的目标价有百分40 的空间。我们99美金的目标价是假设公司会在18年达到既定目标,100万个客户和6兆瓦的年安装量(请看图13)。

图12:太阳城营收预期

来源:Thomson Reuter, Black Puma

图13: 折现估值

来源: Black Puma Research

风险

1.现有行业政策的改变会对太阳能未来的营收产生很大影响

2.太阳城现在商业模式依赖投资者百分30 的税务减免,从17年开始,税务减免会降低为百分10,可能会对估值有影响。

3.组件成本,对中国组件的双反可能会在近期影响太阳城的营收。

4.如果未来传统能源发电的价格大幅下降,会对太阳城的商业模式有影响。

5.未来可能会面对来自SunPower, First Solar, SUNE等公司的竞争。

6.太阳城需要融资需要在纽约建造1兆瓦的组件厂,短期内可能会有增发风险。

黑豹投资(BlackPumaCapital)致力于为中国广大美股投资者和商界,经济界人士,以及全球华人解决美股投资管理问题,聚集最优秀的分析师,以最高的专业水准和最卓越的技术,从而实现高额且稳定的投资收益。

黑豹提供免费周报为个人投资者提供美股信息普及,个股案例分析,大盘观点等;

定期免费发布美国上市公司报告和投资分享。

欢迎发邮件至:blackpumafund@gmail.com 加入邮件订阅服务名单。

查阅往期分析报告和更多精彩内容。

欢迎注册官网:网页链接 (公测中)

$SolarCity(SCTY)$ $特斯拉电动车(TSLA)$ $天合光能(TSL)$ $阿特斯太阳能(CSIQ)$ $Real Goods Solar (RGSE)$ $太阳能ETF-Guggenheim(TAN)$ $SunEdison(SUNE)$ $英利绿色能源(YGE)$ $第一太阳能(FSLR)$ $SunPower(SPWR)$