网页链接

2016年一季度总体收益率-8.78%,同期沪深300指数-13.75%,基金指数-7.95%,创业板指数-17.53%。去年基本躲过了股灾1.0、2.0,今年却没有躲过股灾3.0。幸运的是,港股的表现以及现金仓位,让我的总体收益率跑赢了指数。

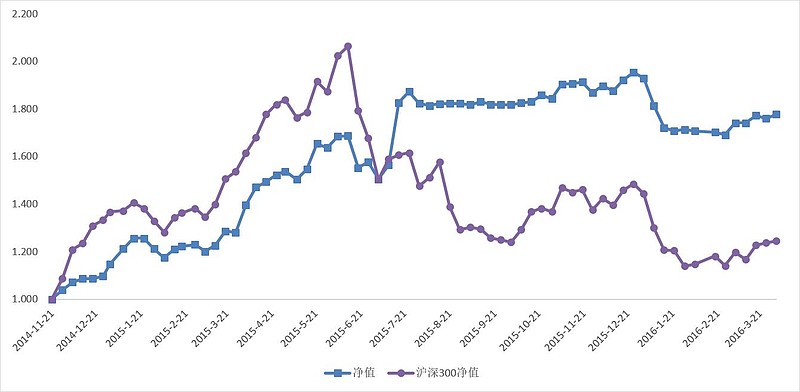

一季度之后,实盘仓位已基本与雪球组合$趋势价值(ZH184163)$ 同步。

一、一季度基本策略

1、年初至1月15日,采用区间收益策略(网页链接),55%——70%仓位平均分布在多空杠杆、医药行业基金和港股基金,指数上涨减仓,指数下跌加仓。结果第一次加仓在下跌的初期。

2、1月15日至3月底,放弃区间收益策略,退出A股基金,半仓$H股ETF(SH510900)$ ,半仓货币基金。

二、一季末持仓

$H股ETF(SH510900)$ 50%

添富快线 41%

广发证券多空杠杆母份额 9%

三、二季度展望

1、权益品种方面

估值角度看,以中小创为代表的深圳A股仍然偏贵,但今年跌幅显著大于上证,估值差距开始收敛。港股依然趴在历史低位,但今年表现显著好于A股。机会在哪里,风险在哪里,每个人心里都有一杆秤。而我认为,价值和趋势都已指向港股。

2014年是蓝筹强于成长,2015年是成长强于蓝筹,2016年会再次成为蓝筹大年吗?

2、固收品种方面

随着上海、深圳等一线城市的楼市迅速回暖,ZF的楼市政策从刺激转向调控;2月CPI、PPI都有向上的迹象;负利率环境下,降息降准空间已基本被封杀。叠加季末因素,SHIBOR和国债逆回购短期也有向上的迹象。债市已走了2年牛市,分级A也走了1年牛市,近半数分级A甚至出现下折收益率为负的情况,我认为中期内很难再有大机会。固收仓位乖乖持有货币基金才是王道。

3、可转债和可交换债方面

随着新债发行,今年终于出现了到期收益为正的可交换债,已经开始具备防守性。但是,目前可转债和可交换债溢价水平太高(最低的汽模转债也超过20%),基本没有什么进攻性。虽然目前没有明显的投资机会,但为了可转债和可交换债留有一定的现金仓位,在熊市末期或许能抓住一些低风险投资机会。

四、二季度计划

1、继续半仓港股基金,半仓货币基金,下跌加仓,上涨不减仓。

2、如果可转债出现明显的投资机会,将货币基金替换为可转债基金。(二季度概率很小,慢慢等吧)