4月以来油价下跌,5月下旬铜、铁矿石价格下跌,6月美债利率下行,衰退交易似乎正在蔓延。

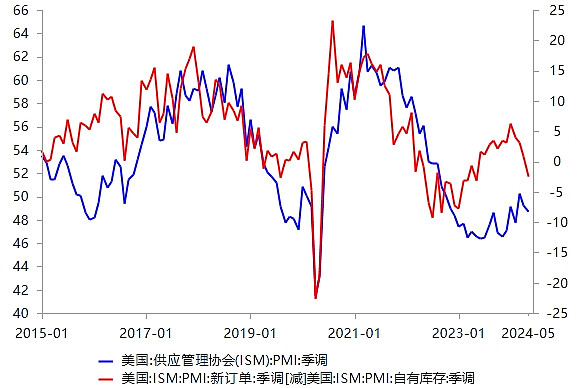

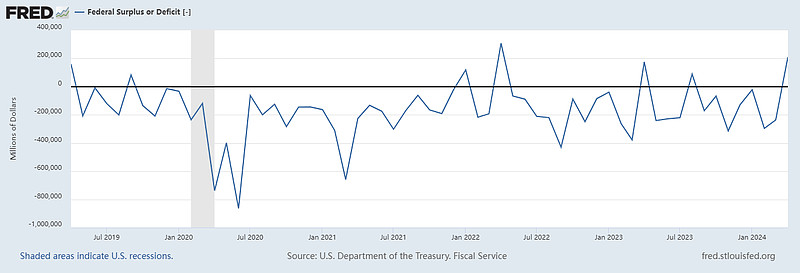

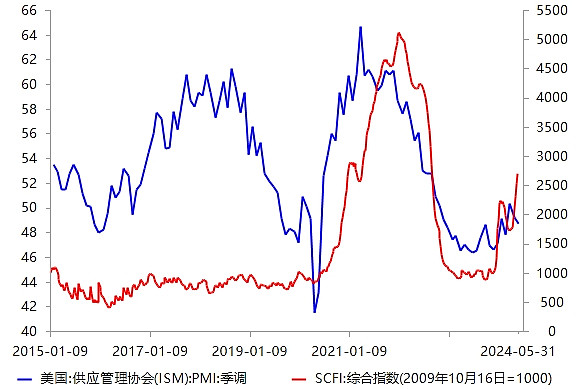

如果仅看美国数据,确实有放缓的迹象。领先指标ISM制造业PMI新订单-自有库存分项已连续4个月下行,ISM制造业PMI连续2个月下行且处于50下方,预示着美国制造业库存周期正在转弱。其背后的原因,可能是3月以来美国财政支出力度减弱,财政赤字减少(盈余增加)。

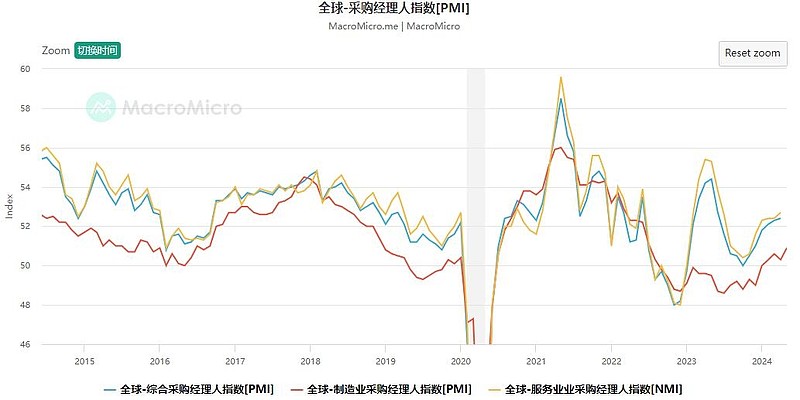

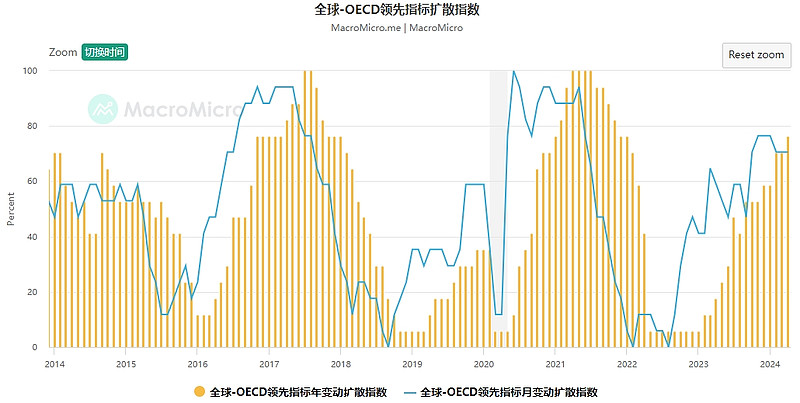

但是,如果放眼全球,又是另一番景象。5月摩根全球制造业PMI为50.9,创2022年8月以来的新高,5月MM制造业周期指数和4月OECD领先指标扩散指数都没有看到衰退的迹象,上海出口集运价格(SCFI)仍在继续上行。

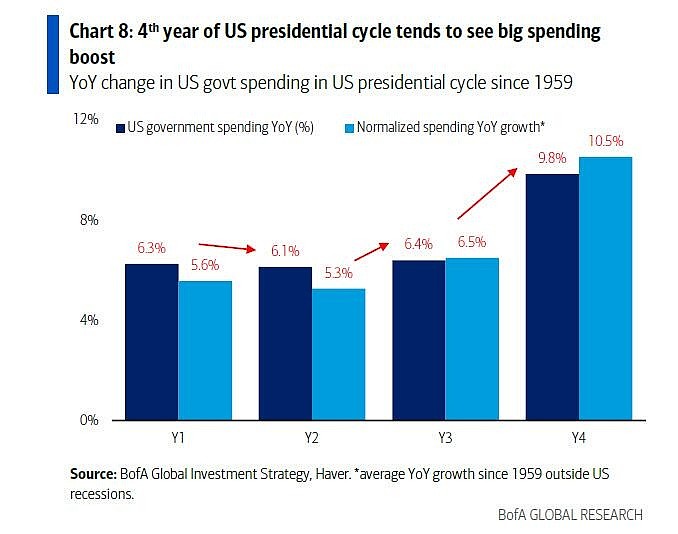

用两个字概括当前的态势——混沌。风险资产要趋势上涨固然困难,但要趋势下跌恐怕也有难度。 如前文所述,美国放缓的原因,是3月以来财政支出力度减弱,而大选年财政退坡,是极其罕见的。根据美国银行统计,1959年以来,大选年的美国政府支出同比增幅为9.8%,比其他年份的同比增幅高3%以上。显然,今年拜登是保留实力了,财政部TGA账户里明明有子弹,却没有开火。

拜登和特朗普的斗争已进入白热化阶段,11月,既分高下,也决生死。留给拜登的时间已经不多了,难道他会继续坐以待毙,坐视经济滑向衰退,将TGA账户里面的资金留给下一任?我不相信。

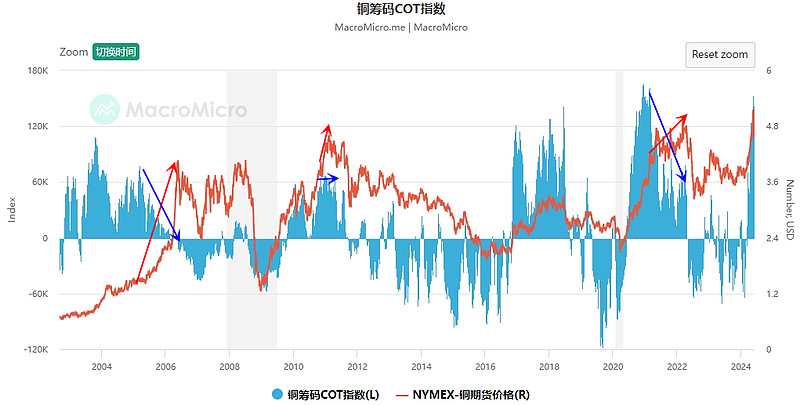

回到投资,尽管衰退交易正在蔓延,尤其是铜股破位——在COMEX铜逼空行情结束后,市场开始交易沪铜库存过高对价格的压力。如果市场是对的,当走势破位,趋势投资者应该卖出。

但是,在混沌的当下,我选择等一等,持仓不动。一方面是对美国财政发力仍有期待,另一方面,历史上的铜价重要顶部,铜的期货投机者总能提前开始撤退,铜股票也总会提前开始下跌,我很难相信,这一次期货投机者和股票投资者接了个顶。

所以,我选择等一等。