Jeff Currie是高盛前大宗商品研究主管、凯雷集团(Carlyle Group LP)能源路径部门的首席战略官。近期,Jeff Currie认为铜是最佳交易,铜价将达到1.5万美元(目前接近1.1万美元),传送门:《网页链接{来自铜价死多头的发声:前高盛商品首席Jeff Currie“这是我职业生涯最确信的交易!”}》

Jeff Currie的老本行还是石油,那么,他怎么看石油呢?

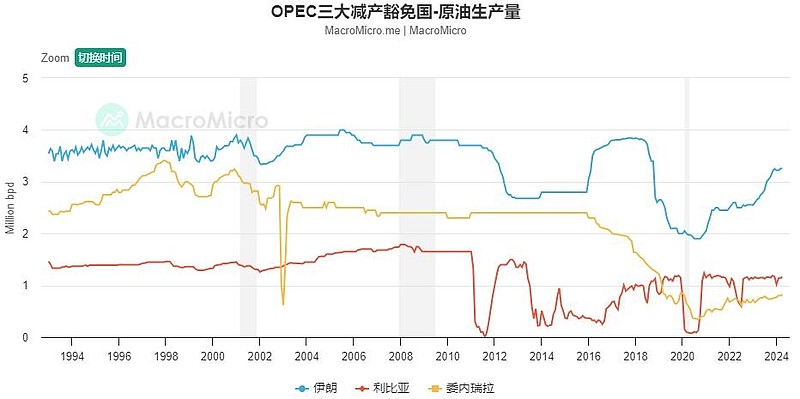

1、难以持续的增产:美国和受制裁国家(尤其是伊朗和委内瑞拉)的增产超出预期,是去年油价疲软的主要原因,而近期的地缘冲突可能影响受制裁国家增加供应。进入商业周期的后半段时,大宗商品总是表现最好的资产类别。

2、难以降低的需求:只用“胡萝卜”(补贴清洁能源),不用“大棒”(对化石能源加税),难以降低石油需求。

3、去美元化导致的商品战略储备:由于担心制裁,发展中国家使用本币和黄金结算,不再使用美元,如果他们开始在铜、石油和其他商品上建立战略储备,大宗商品的价格就会再次变得乐观。

以下翻译自彭博对Jeff Currie的访谈记录:Jeff Currie on Copper and What Makes This Commodities Rally Different。由于大部分是机翻,不准确的地方还请见谅。

Tracy (26:36):

显然,我们一直在谈论能源转型以及价格对投资的影响,甚至转型本身。如果我们不问您目前油价的情况,那我们就太失职了。

我认为,对市场中的每个人来说,最大的新闻可能是非 OPEC 国家的石油供应量确实比很多人预期的要快得多。这在多大程度上改变了你对石油市场的看法和分析?这有多大的影响?

Jeff (27:09):

好吧,让我们从大家都关注的重点开始:美国。美国石油产量超出预期。基本上去年年底的预期是每天增加40至50万桶,结果每天增加了接近90万桶,这比人们预期的要多得多。顺便说一句,增产的20万桶在墨西哥湾,10万桶在二叠纪,10万桶在巴肯。你无法重复巴肯和墨西哥湾,这意味着你唯一可以重复的只有二叠纪。

现在我们先把这个放在一边,然后让我们把它放在伊朗供应增加的背景下。当时伊朗增加的石油供应量是每天85万桶。委内瑞拉增加的石油供应量是每天15万桶。所以你说的是一个意外。去年,受制裁国家的石油增产量远远超过每天100万桶,是美国增产量的两倍多。还要记住,去年天然气价格较高,这进一步加强了美国的产量。

我们来看看今年到目前为止发生了什么,美国今年的情况与去年完全不同。当你看看墨西哥湾等地时,你会发现许多地方都难以提高产量。

这是我们需要注意的事情吗?是的。这是我关注的事情吗?是的。但它是否偏离了故事的轨道?我认为,受制裁石油价格上涨对故事的偏离要比你提到的其他意外事件更大。

让我们想想允许这些受制裁的石油开采的成本,这对伊朗胡塞武装产生了影响。事实上,在整个过程中真正让我感到惊讶的是一艘载有俄罗斯物资的英国船只,由瑞士拥有,却被伊朗支持的胡塞武装击中。如果这不是问题的象征,我不知道它是什么。

然后,委内瑞拉也入侵了圭亚那,他们显然专注于此,因为他们已经努力削减那些受制裁的石油,但这不太可能在选举后生效。但最重要的是,在需求相对较弱的时候,大量供应涌入市场,而我们正经历所谓的经济中期停顿。这意味着,如果你看看 2022 年和 2023 年的那段时期,那是典型的中期停顿,利率和能源价格大幅上涨,系统必须适应更高的利率和更高的能源价格。

它会逐渐减缓,然后开始进入商业周期的第二阶段,也就是我们现在所处的阶段。在战后历史上,进入商业周期的后半段时,大宗商品从未不是表现最好的资产类别。而且,OPEC(石油输出国组织)在进入后半段时几乎没有抑制过价格飙升,因为OPEC无法足够快地推动产量增加。

这就是为什么我认为石油不像铜那样看涨。我并不是想说石油像铜那样看涨,但它是整个故事的一部分。我们从来没有想过石油会像基础商品那样看涨。但当你看看这些大宗商品超级周期时,无论是谷物、软商品、石油、基础商品还是贵金属,这些市场很少能彼此相差那么远,因为它们之间最终存在套利。

Joe (30:24):

需求方面呢?您知道,从理论上讲,电动汽车显然会随着时间的推移减少石油需求。但在实践中,您知道,目前很难看到这种情况出现。而且您知道,路上仍有大量的内燃机汽车。我不知道,中期前景如何才能真正达到石油需求峰值或使需求曲线下降?

Jeff (30:48):

目前,我们用了很多“胡萝卜”来尝试解决这个问题。如果是 IRA(美国通胀削减法案),欧盟REPowerEU补贴。这都是“胡萝卜”,而不是“大棒”。你真的想降低石油需求,你应该使用大棒,像过去对硫磺征税一样。

这不是一个闭环。如果你真的想降低需求,我们就会为需求增长设置障碍。我不想卷入政治,因为它们会变得相对棘手。但我认为关键是我们有工具来降低需求。但世界上没有哪个地方有政治意愿。

我认为我在这方面真正犯错的地方在于,如果我们回溯到 12 到 18 个月前,我完全高估了西方政府为政治付出代价的意愿。无论是通过制裁、环境政策,我不管你想选择哪个国家,你都可以找到他们放松政策的地方。

我住在英国,那里有放松碳排放限制的很好例子。但我认为这里的关键点是,当情况变得艰难,脱碳成本变得非常明显且非常高时,政治意愿并没有实现。如果我们真的想降低这种需求,我坚信我们应该这样做,顺便说一句,我在这里一点也不贬低政治,因为我知道这真的很难。但在我们开始看到总体需求大幅下降之前,这需要成为首要任务。

部分原因是,我认识一些人——我不打算说出他们的名字——他们有一辆插电式混合动力车,但他们从来不插电。这是一个非常普遍的问题。但如果你想让人们插电,让他们付出不插电的代价,那么他们就会插电。

所以我认为我们还有很长的路要走。但我认为这里的关键是,我实际上从历史上指出了这一点,我想我上次讨论时就提到了这一点,从历史上看,当你到达一个临界点时,你会看到政策真正严肃地对待这个问题。

当我们想到对抗酸雨的战争时,我们想到的是伊利湖效应。1968 年,伊利湖着火了。理查德·尼克松不得不做出回应。他制定了《清洁空气法案》修正案,即环境保护署,我们全力以赴解决了这个问题。我们利用了我们掌握的工具,这些工具我们都在经济学 10 课上学过。你如何处理负面外部效应?你对它征税。所以我们知道该怎么做。我们只需要达到政治意愿的程度,去做我们知道该怎么做的事情。

Tracy (33:28):

杰夫,我想回到你刚才谈论的石油美元问题,这是当前大宗商品反弹与历史上大宗商品反弹的一个关键区别,石油价格会上涨,然后额外的成本会被回收到美国国债等资产中,最终会对美元产生影响,然后就会形成一种自我强化的循环。

许多评论家对去美元化的想法持怀疑态度。但听起来你认为这是正在发生的事情之一。有些国家正在联合起来说“我们希望用自己的货币进行交易,并摆脱对美元的依赖。”你认为这将如何发展?

Jeff (34:13):

我认为这将变得越来越明显,因为拥有这些美元,所以让我们来看看,我们知道俄罗斯和印度这样做,他们用印度卢比交易石油。所以剩下的任何东西,他们都可以用黄金结算。

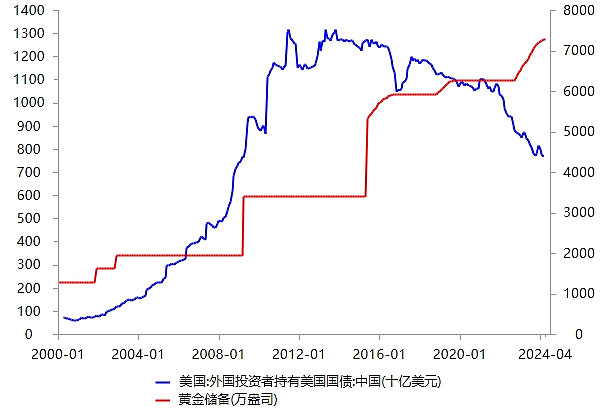

顺便说一句,西方政府非常小心地维护俄罗斯4000亿美元冻结资产的完整性,因为他们不想引起这种担忧。但我认为损害已经造成,因为您看到这些国家不再使用美元进行交易,因为他们担心这些美元会用于什么用途。而且您看不到中国人实际上仍然有大量美元排队购买美国国债。

所以,我再说一遍,我不想卷入政治,但问题是我们是否已经过了那个无法挽回的地步?我们是否会再次看到这种循环?顺便说一句,我认为你不需要它来看涨大宗商品,因为如果他们开始拿着这些美元、印度卢比和其他一切,只用它们购买原材料,就像他们对黄金所做的那样,会怎么样呢?

我们知道他们在黄金上也这么做。如果他们开始在铜、石油和其他商品上这么做,并建立战略储备或类似的东西,情况就会再次变得相当乐观。但这与我们过去看到的动态截然不同。我想说,如果你问我我到底错在哪里,我不知道为什么我认为我们会继续进行美元回收动态,考虑到已经发生的一切。但这是让我感到非常惊讶的一点。