付鹏说,今年要特别注意现金类资产抱团风险,我很赞同。但是,我不赞同付鹏将煤炭股归类为现金类资产。

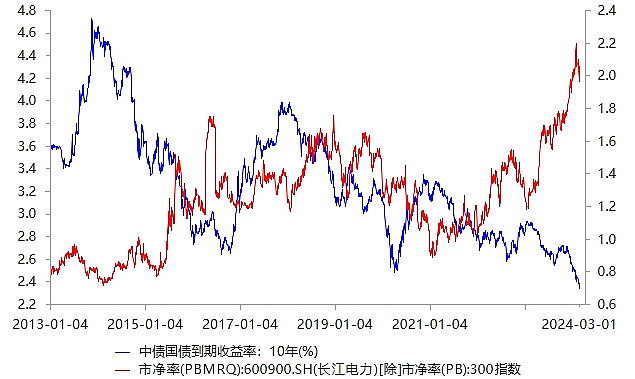

真正的类现金股票是什么?它们拥有稳定的自由现金流、较低的资本开支、较高的分红派息比例、较低的波动率。典型的类现金股票是公用事业股——包括电力、水务、燃气等,以长江电力为典型代表。

这一类股票适合使用现金流量折现模型进行估值,对利率敏感。利率下行期,类现金股票会跑赢大盘,利率上行期,类现金股票会跑输大盘。

上图红线是长江电力与指数的相对估值(长江电力PB/300指数PB),蓝线是10年期国债收益率,二者呈负相关。利率下行期,长江电力的超额收益非常明显(蓝线向下,红线向上)。

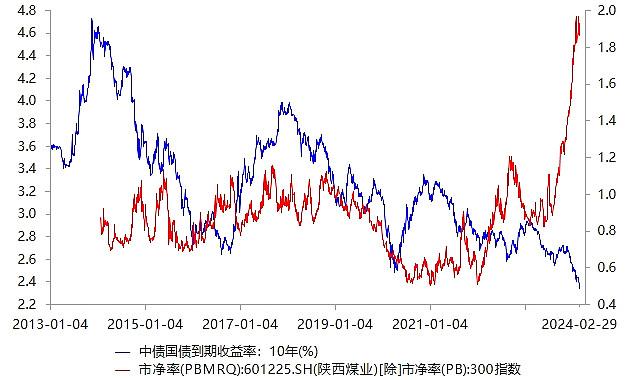

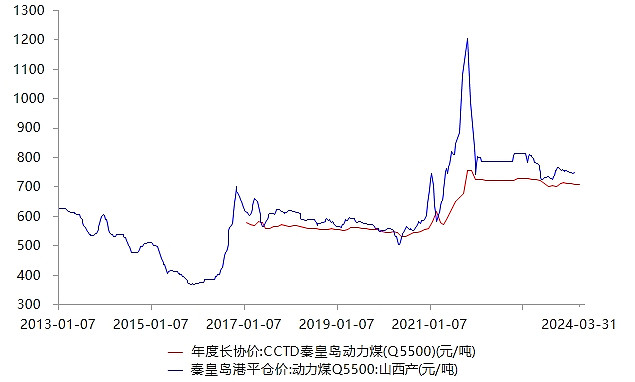

反观煤炭股的代表陕西煤业(见上图)。在2022年之前,其超额收益与利率呈现正相关(蓝线向上,红线向上)。这是因为,煤炭股的估值与煤炭价格息息相关,煤炭价格上涨通常伴随着通胀上升,导致利率上行。2022年之后,由于长协煤价格稳定在高位(见下图),煤炭股出现了价值重估。

未来,真正担心国债收益率上行,害怕经济复苏的,或许是公用事业股(电力、水务、燃气等),而不是煤炭股。