价值风格仍是非主流,拥挤度并不高。

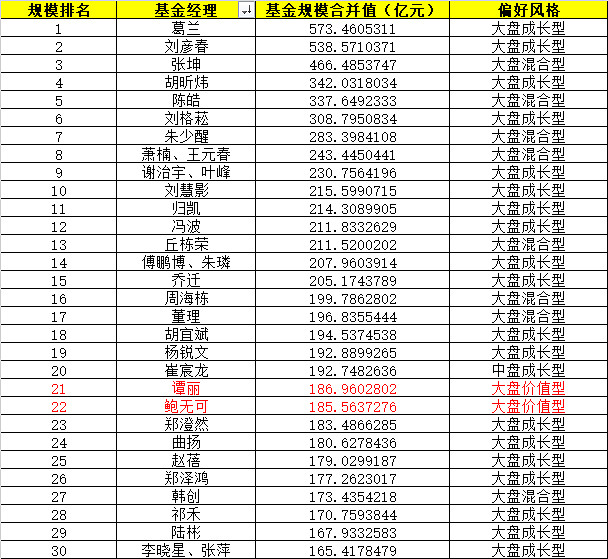

从买方视角,下表是2023Q4股票型、偏股混合型基金经理规模前30名。我按照东财提供的“偏好风格”进行了补全统计:大盘成长型19人,大盘混合型8人,大盘价值型2人,中盘成长型1人。大盘价值型仅有谭丽和鲍无可进入榜单(丘栋荣已漂移),而且规模排名都在20名开外。

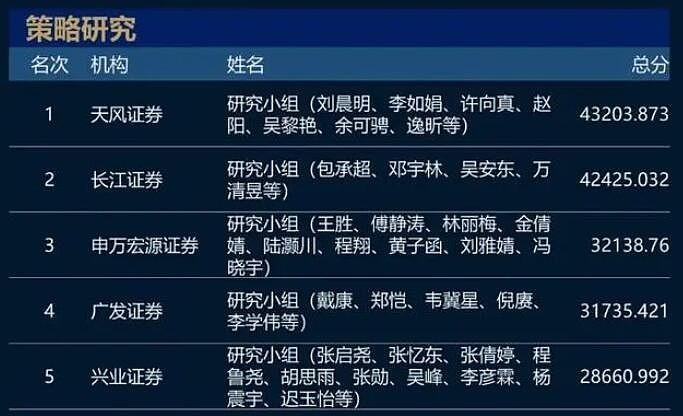

从卖方视角,新财富最佳分析师榜单策略分析师前5名,主流观点推荐成长板块或者“举哑铃”,而推荐价值风格的策略分析师连前5都进不了。

可见,无论是买方还是卖方,价值风格都是非主流。以致于某队大规模买入上证50ETF和沪深300ETF时,好多人都急眼了:“为什么不救我的重仓?”“请无差别救市!”原因你懂的。

这个时候说价值风格拥挤度高了,我不认同。如果有一天,鲍无可的规模超过了刘彦春,牟一凌拿了新财富策略第一名,媒体大肆宣扬格雷厄姆和施洛斯,量化基金把模型改成了EP/BP等估值因子,那时候就真值得警惕了。