2018年一季度投资总结:网页链接

2018年上半年投资总结:网页链接

2018年三季度投资总结:网页链接

2018年总体收益率-3.90%(以人民币计算),同期沪深300指数-25.31%,创业板指数-28.65%,中证流通-30.00%。

一、2018年操作总结

1、超额收益来自哪里?

回顾整个2018年,与2017年相反,超额收益主要来自港股和固收仓位,去年不受市场待见的火电(华电国际电力)、基建(中国铁建)否极泰来,今年涨幅超过15%。此外,债基、转债在市场下跌时也起到了良好的保护效果。

2、哪些持仓拖了后腿?

第一重仓博时主题的表现不尽如人意,基金在东方园林踩了大雷,当然,跟另一个老朋友富国天惠比一比惨,顿时又觉得博时主题没那么惨了。嘉实元和建仓时间过早,赶上第三季度折价迅速扩大,并没有起到分散风险的作用。

3、四季度调仓何处去?

随着市场逼近估值底部,一味防守,损失的是将来的收益。我在四季度多次加仓股票基金(景顺长城沪港深精选股票),将现金股(中视金桥)换成基建股(中国交通建设),将债性转债(永东转债)换成股性转债(山鹰转债)。控制节奏,逐步加强组合的弹性才是正道。

二、四季末持仓

1、股基:26.56%

博时主题 17.32%

景顺长城沪港深精选股票 9.24%

2、港股:29.58%

H股ETF 2.98%

华电国际电力股份 4.17%

北京控股 3.50%

中广核电力 2.83%

中国铁建 2.66%

中国交通建设 2.48%

上海医药 2.03%

东方电气 1.97%

民生银行 1.89%

英皇娱乐酒店 1.80%

恒生中国企业 1.70%

安徽皖通高速公路 1.57%

3、转债:34.41%

蓝标转债 5.53%

利欧转债 4.60%

久其转债 4.47%

海印转债 3.49%

杭电转债 3.46%

无锡转债 3.45%

18中油EB 3.10%

吴银转债 2.44%

广汽转债 1.96%

山鹰转债 1.92%

4、另类投资:8.92%

嘉实元和 8.92%

5、现金:0.52%

港币 0.28%

货基、逆回购 0.22%

现金 0.03%

三、2019年展望

1、权益类

2018年底的局面用四个字来形容,就是“犬牙交错”。2019年市场机会和风险与2012年类似。

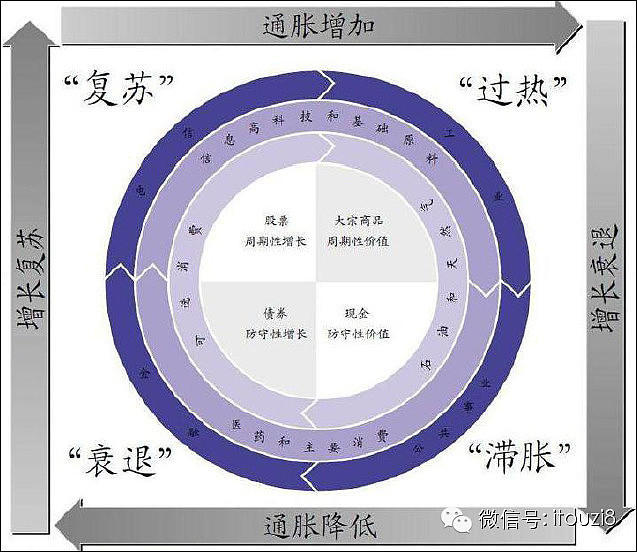

先说风险方面:回顾2016年以来这一波“新周期”的成因:一是双降和PSL支持棚改货币化,催生了二三线城市房地产一波长达三年的大牛市;二是去产能去库存,使得煤炭钢铁水泥等上游行业盈利大幅好转。然而地产和上游行业的火爆,再加上金融去杠杆,挤压了国内消费和下游行业的投资,汽车销量和社融增速不断下滑。2018年底,两个因素都在逐步减弱,毛衣战的负面影响逐渐显现,国内官方PMI跌至荣枯线,外围股市和原油下跌,南华商品指数跌破重要均线。从美林时钟看,2018下半年国内实体经济结束滞涨期,进入衰退期。受美国减税和国内房地产“因城施策”的影响,本轮衰退较预期更晚,但持续长度和深度都可能超预期。

再说机会方面:一是A股的估值水平已经处于历史低位,便宜是最大的利好;二是去杠杆转向稳杠杆,TMLF、CRMW等新工具的推出,都体现了央妈对民营和中小微企业的爱;三是降个税、基建、5G等政策红利正逐步释放,而且ZF手中还握着一把好牌没出,包括但不限于降息、降准、降增值税/企业所得税、放松地产调控。

我的对策还是那句老话:战略上藐视敌人,战术上重视敌人。在这个估值水平不敢重仓的投资者,那跟咸鱼有什么分别?然而,贫穷不是社会主义,亏损不是价值投资。只看PE,死抱着地产股资源股等强周期行业穿越牛熊的投资者,恐怕也称不上一个合格的价值投资者。

2019年权益类的机会可能延续2018年下半年的趋势,主要在两个方面,一是逆周期行业,包括火电(动力煤越跌,盈利越好)、基建(中西部补短板,一带一路);二是可能受益于利率下行的弱周期行业,包括水电、核电、高速公路、医药,我的港股仓位也将遵从这个逻辑进行配置,并进一步加仓值得信任的主动型基金。

至于什么时候切换至周期股呢(例如券商、煤炭、地产)?我在等发令枪:例如降息、降增值税、一线城市调整限价限售政策、地产销量增速见底、社融增速回升。目前主流观点预测是在2019年二季末,我将拭目以待。

2、固收类

2017年投资总结我写到:2018年的主要机会在债券,尤其是利率债。回头看的确如此。如果仅仅看估值,目前利率债牛市已过半程,但是,随着美联储加息进入尾声,国内工业企业盈利下滑,货币政策调控“有底气,有空间,有潜力”——利率债在2019上半年进一步走牛的可能性很大。除此之外,企债指数399481已经拐头向上,信用债牛市也将渐入佳境。

然而,跟权益类比起来,债券确定性虽高,赔率还是吸引力不足,因此,我选择将个人的债券仓位全部持有攻守兼备的可转债,家人的基金也超过半数配置可转债基金。假如2019年信用利差出现缩窄,或者股市出现类似2012年的脉冲式行情,可转债的表现都值得期待。

四、2019年计划

1、如果市场继续下跌,将嘉实元和和债性转债逐步替换为股票基金和股性转债,直至股票基金达到上限仓位60%,股票基金+可转债达到上限仓位95%。

2、每当股票基金仓位低于55%时,将可转债替换为股票基金,使股票基金持仓比例恢复到60%。