此次分析研究的对象是重庆市涪陵榨菜集团股份有限公司,全文共计2500字左右,分为12两篇。

第一篇分为企业概述、主营分析、财务分析三个部分,共计1500字。

第二篇分为优势分析、风险分析、估值分析三个部分,共计1000字,其中估值分析部分私信获得。

四、优势分析

4.1财务质量优秀

正如前文所说,涪陵榨菜的财务报告简单明了,财务结构也很优秀,基本不借款,靠着投资就能经营生产。账上趴着大量现金,金融投资手段也趋于保守,都是保本型的理财。

4.2规模整合优势

在23年财报中,关于核心竞争力分析,企业给出了五条,分别是品牌优势、管理优势、技术研发优势、产业链优势和资本优势。

在个人看来,最重要的应该是产业链优势,包括原料收储优势,可以平抑原料的价格波动,保证连续稳定生产;规模生产优势,保证降本增效,提高产品毛利;销售模式,公司建立的销售网络遍布全国8个大区,深入到农村等下沉市场,在配合网络直销,保证企业可以在销售领域具有先发优势。

五、风险分析

5.1食品安全风险

从风险角度分析,涪陵榨菜只有一个致命风险点,同时也是所有食品加工企业都具有风险,那就是食品风险。严重的可以参考早期三鹿,相对好一点的可以参考康师傅的老坛酸菜,此类风险一旦发生,轻则企业形象受损,重则直接垮掉。

5.2固定投资风险

公司的唯一非股权类投资——乌江涪陵榨菜绿色智能化生产基地,截止目前花费1.3亿,虽然说公司目前的战略是以榨菜为核心,向其他佐餐开味菜和川式复合调料品类方向发展,但目前公司还在向这些方向尝试,并未看到明显的成效,而且调料品类也早已是红海。

这里的风险点就在于生产基地投产使用以后是否有足够多的生产需求来达到预期,这一点还是未知数。

六、估值分析

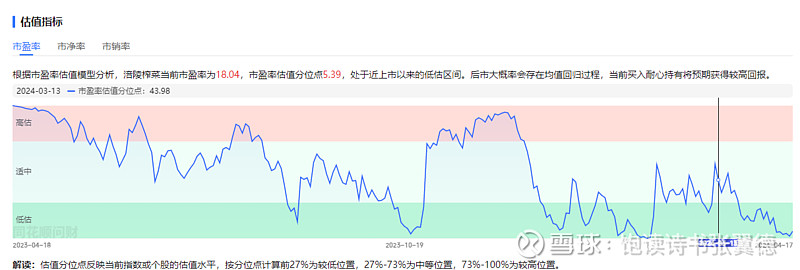

图 9涪陵榨菜历史估值

截止2024年4月17日,涪陵榨菜收盘价12.92元,滚动PE18.04,目前处于历史地位。

图 10涪陵榨菜高管增减持1

图 11涪陵榨菜高管增减持2

忽略一万股以下的增减持,从高管增减持情况来看,近几年的减持主要发生在30元左右,增持主要在20元左右。

其中增减持变化最大的是周斌全,是涪陵的前董事长,23年12月因达到法定退休年龄离任。

2018年12月3日18.98元同数量的增减是因为2015年并购汇通斯所发行股票解禁和重新锁定。

图 12涪陵榨菜分红配送情况

我们都知道,股票投资有两种收益,一种是通过差价买卖,另一种就是收取分红。涪陵榨菜分红方案基本近几年维持在10派3的水平上,也就是以12.92元买一手可以获得30元,通过分红拿到的收益率有2%。

剩余估值部分私信获得。