文章首发于公众号江湖混子,欢迎关注。

拖了几天,今天把千金药业收个尾。

在前面的两篇文章中我们围绕三大业务展开,进行了市场分析和风险分析,这篇文章则通过历史数据的对比得出最后的结论。

本文分为历史数据、今年数据和估值三部分。

一.历史数据

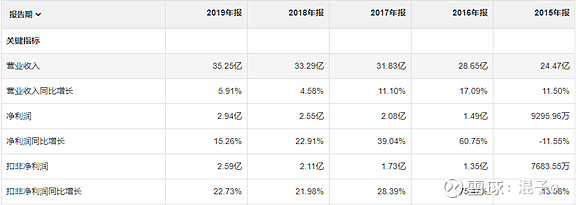

截取了近五年的关键指标,重点关注营业收入和扣非净利润。

不难看出,从2016年起,千金的增速都呈现了下滑趋势,尤其是16年到17年,扣非净利润增速将近减半。而到了19年,已经将净利润增速稳定在了20%左右。

大致翻了一下16、17的年报,发现之所以这两年增速变化巨大是因为旗下卫生用品扭亏为盈导致。而在19年,千金旗下的业务已经趋于稳定,将不会在有类似16、17年这样大的变化幅度。

同时,在翻阅以前财报的数据时发现,千金过去在卫生用品这一块也下过一些力气。在16年年报第四节经营情况讨论与分析中这样描述道:

这也就是说,在前几年,千金药业在卫生用品上还是下了点功夫,可能正好对应我之前调研中发现的销售渠道少,宣传不足的问题。

现在看来,更像是千金在发力后,突然发现市场上的竞争比想象中更激烈,预计投入成本更大,于是为了避免风险,就暂时搁置了推广计划,任由其自身自灭。

事实证明,在销售费用逐年减少,销售渠道单一的情况下,千金净雅系列依旧以稳定的低速增长模式成为了千金三大利润支柱之一。

但在企业领导人即将退休的情况下,有这一点对他一生的政绩锦上添花,没有这一点也谈不上雪中送炭,而一旦现再重新搞起大动作,迎来的可能是不可抵抗的打击。

二.今年数据

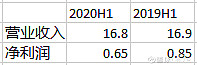

打开19年中报和三季报,简单浏览一下业务概要没有太大变化,关注一下财务指标

前半年营业收入与上年同期基本没有变化,净利润下滑了22.72%,与去年同比相差0.2亿。

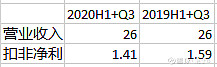

到9月份,营收依旧和去年持平,扣非净利润也是相差0.2亿。

总的原因是因为上半年受疫情和带量采购影响,在净利润方面有所下滑。而随着疫情的控制,三季度又开始逐渐恢复。结合现在的局势,大致推断2020年全年业绩基本与2019年持平或者小幅增长。

最后,面对这样一家公司,稳健有余,进取不足,我保持观望状态。

原因在于,在二级市场,股价的走势并不是看过去,也不是看现在,而是看未来,更准确的说是看预期差。

一家业绩每年缓慢增长的企业,太过保守,短时间内难以看到增长的点,绝大都数的业绩预期都已经反应在了估值里。

从长远来看,的确有可能出现一些好的转折时机,但现在入场还不是好的时机

毕竟长远来看,我们都会死掉。

三.估值

截止12月24日,千金药业收盘8.69元,市值36.37亿,静态估值12,36,股本4.19亿。

2019年扣非净利润2.9亿,预计2020年扣非净利润3亿,以2019年为准,按三年内每年18%的增长率算,三年后估算扣非净利润为4.76亿。

给予25倍估值,在三年后卖出挣一倍的目标下,得出目前的合理市值为4.76*25/2=59亿,每股59/4.19=14元。

但正如前文所说,长久来看我们都要死,我们谁都不知道市场先生何时能恢复理智,不知道价格何时能回归价值,所以采取后续跟进姿态,或可小幅建仓。

再者,从自身角度出发,还是比较喜欢给好企业以一定的溢价,而不是单纯挣估值修复的钱。

个人认为可以关注一下三个转折:

1.短期关注抖音快手,李家琦等新兴电商平台,看是否有千金净雅的推广活动。(可能性较小)

2.中期看现任董事长退休时间及下一任董事长行事风格。

3.长期看国企混改。

以上,就是千金药业系列分析。

祝大家圣诞节快乐,MerryChristmas!