Ipo通过了上市会议,在提交注册等待审批阶段结果却业绩指标较之前大幅度跳水的企业屡见不鲜。这类公司往往伴随着一个现象,就是其毛利水平受原材料或上游的影响较大,因此也导致了这些企业之前的业绩到底是由原材料波动带来的一波红利,还是其自身的运营或产品好坏的体现。今日所关注的主角,山东博苑医药化学股份有限公司(以下简称“博苑股份”)就出现了类似的问题,其业绩增幅的下滑程度用“缩水”一词比喻毫不为过。

博苑股份是一家专业从事精细化学品研发、生产、销售及资源综合利用的高新技术企业,主营业务包括有机碘化物、无机碘化物、贵金属催化剂、发光材料、六甲基二硅氮烷等产品的研发、生产、销售,并基于资源综合利用资质与工艺技术优势开展含碘、贵金属等物料的回收利用业务,为客户提供贵金属催化剂、六甲基二硅氮烷等加工服务。公司产品及服务广泛应用于医药、化工、光电材料、饲料、食品等领域。

博苑股份于2022年6月接受深交所创业板审理,2023年1月13日通过上市委会议,2024年3月4日提交注册,目前等待注册批文已3月有余。

一、业绩增幅缩水,原料价格上涨能否解释的通?

2021-2023年度,博苑股份主营业务收入分别为52,369.01万元、79,665.50万元、102,147.39万元。公司产品综合毛利率分别为33.82%、35.18%及27.89%。其中2022年度毛利率高于招股说明书中披露的同行业上市公司毛利率26.17%。博苑股份的解释为:“主要受碘市场价格提升带来的产品价格上涨的影响”。而2023年度公司毛利降幅达到了20.52%,博苑股份又解释为:“2023年由于当期碘市场价格处于高位,成本较高,毛利率有所下降。若未来碘市场价格大幅下跌,将导致发行人产品的销售价格大幅下降,由于成本结转的时间差,导致发行人毛利率存在下滑的风险”。这样的解释多多少少存在着矛盾,2022年毛利率逆同行业趋势上涨的描述,正是上涨的碘市场价格带来了毛利率的提升,而2023年毛利率却因为碘采购价格较高而出现了下降。

博苑股份生产所需原材料主要为碘、贵金属,我国碘、贵金属资源匮乏,主要依赖进口,因此碘、贵金属价格同时受国际、国内市场供需关系影响,价格波动较大;报告期内公司直接材料占主营业务成本的比例分别为78.64%、80.99%及84.58%,占比较高。依据博苑股份上述的解释,那么看来其短期内,并没有实际办法通过自身因素使得业绩好转。

值得注意的是,博苑股份虽然营收较2022年度上涨28.44%,但净利润只较2022年度上涨0.50%。相较于2022年度同比2021年度营收和净利润分别增幅52.29%、70.70%。也就是说,其营收增幅减少了一半,而原来高速增长的净利润,直接相当于与去年持平。而根据招股说明书中公布的2024年1-3月预测,博苑股份营业收入预计为27,000万元至30,000万元,较去年同期增长2.62%至14.02%,主要系产品销量增加,其归属于母公司所有者的净利润预计为4,500万元至500万元,较去年同期变动幅度为-8.82%至1.31%,扣除非经常性损益后归属于母公司所有者的净利润为4,450万元至4,950万元,较去年同期变动幅度为-9.53%至0.64%,净利润增幅小于营业收入增幅主要系成本增加等因素影响。这样看来,其营收和净利润还有进一步下滑的可能,而这还是通过上会才1年多的时间。如果这样看来,那么博苑股份2022年度的业绩,算得上是真实反馈吗?

二、自身数据矛盾,募集项目合理性存疑

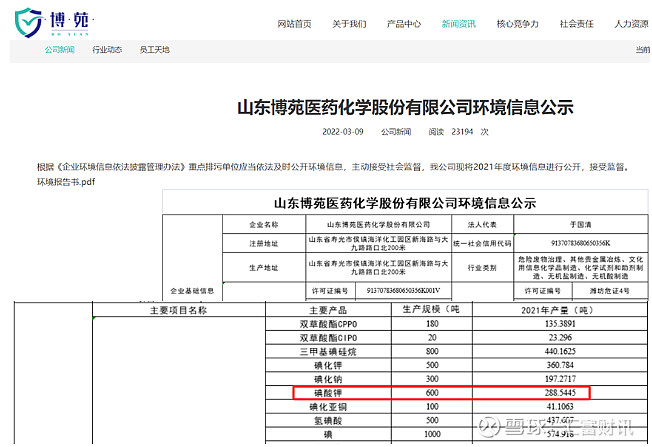

博苑股份原官网公布的新闻环境信息公示中显示(现官网直接撤掉该板块),2021年碘酸钾的产量只有288.54吨;辛酸铑的产量42.89公斤,均与招股说明书中存在较大出入。而在第一版和第二版招股说明书上也存在不一致数据,这一情况在准备上市公司的信息披露中也是不多见的。

博苑股份此次募集资金66,819.04万元。募集资金项目中,100吨/年贵金属催化剂、60吨/年高端发光新材料、4100吨/年高端有机碘、溴新材料项目,募集金额31,000.00万元占比46.39%。而结合博苑股份披露的产能数据来看,其2023年度贵金属催化剂:辛酸铑产能1,000.00公斤,产能利用率11.22%;贵金属催化剂:氯铂酸产能1000公斤,产能为0;发光材料:双草酸酯产能200.00吨,产能利用率90.71%;有机碘化物:三甲基碘硅烷产能800.00吨,产能利用率67.02%。在现有产能利用率都不高而且有些产品可以说是非常低的情况下,如此这般募集资金扩大扩能真的有必要吗?募集资金项目投产后又无明确的销售途径消化投产产能的话,损失又由谁来买单呢?

三、客户和供应商重叠、行政性处罚不断

博苑股份2021-2023年度所披露的客户和供应商重叠的合作单位家数分别为28家、29家和34家,公司来自含碘物料采购量占整体碘原料采购量的比例分别为53.24%、56.04%及47.27%。含碘物料的主要供应商为齐鲁制药与恒瑞医药,公司来源于齐鲁制药、恒瑞医药的采购量占公司含碘物料采购量比例分别为47.85%、53.62%及55.59%。这样的关系很难说博苑股份是否一定程度上形成了对齐鲁制药、恒瑞医药等合作单位的倚赖。但齐鲁制药、恒瑞医药明显对博苑股份产销构成了影响。

由于所处行业为化工,超产量、超种类生产就意味着环保、安全等方面的风险加大。而此前在环保方面,博苑股份就曾受到过处罚。招股书中显示,公司因未经环保部门审批擅自开工建设“4万吨/年危险废弃物处置及综合利用项目”,博苑股份于2019年12月被潍坊市生态环境局处以20.6万元罚款。2021年1月20日,因年产200吨双草酸酯、年产200吨三甲基碘硅烷项目、2000吨/年无机碘化物、20吨/年新材料贵金属催化剂项目、20000吨/年溶剂回收综合利用项目未办理规划许可手续,被寿光市综合行政执法局处以47,492.6元罚款。也希望博苑股份的公司治理对其内控能有切实有效的改善,如上市后博苑股份继续受到相关环境、施工、产能超标等方面行政性处罚,损失将由谁来承担负责,也是一个不可避免的问题。

综上来看,虽然博苑股份上会通过了,但其存在的业绩下滑的风险和募集资金项目等问题在现在看来仍不容小视,博苑股份的未来业绩是否是会因外部环境变化导致不利变动,这还有待时间的验证。