随着近日来深圳、上海、北京三大交易所均恢复IPO上市委会议,上市工作陆续开始走上正轨。而目前看来,IPO“堰塞湖”情况明显,存在着大量已过会待提交注册以及提交注册还未拿到批文的企业。其中,不少企业因为自身这样或那样的问题,批文已经等待了很长时间,包括不少在当时过会时还看似很好的企业却在等待批文期间经营环境骤变,还有些在过会后仍有问题亟待解决的企业。在IPO收紧的当下,超长的批文下发时间也不乏是一种检验企业上市含金量的一种方法。

今天我们关注的公司不同与大多数企业,它99%以上营收来自于海外市场,在2021-2023年度,其收入中来自美国营收的占比高达47.97%、50.84%、48.31%。它就是从事家用视频监控产品软硬件的研发、生产和销售一体的深圳市睿联技术股份有限公司(以下简称“睿联技术”)。其在深圳交易所的创业板上市申请于2022年月提交,并于2023年1月通过上市委会议,后于2023年12月18日提交注册申请。但截止到2024年6月初,半年过去了,其依旧等待着注册申请的结果。

睿联技术主要从事自主品牌“Reolink”的家用视频监控产品软硬件的研发、生产和销售,以线上平台为主要销售渠道,重点面向海外消费市场。公司主要产品为家用摄像机单机、套装及配件等设备端产品,并配套客户端 App,“端到端”的满足消费者可靠、安全、便捷、智能的家用视频监控需求。报告期内,睿联技术实现营业收入分别为136,721.14万元、165,237.89万元和 208,016.92万元,2021年至2023年年均复合增长率为23.35%。2024年1-3月,公司预计实现营业收入区间为48,922.82万元至51,846.61万元,较上年同期增长17.44%-24.46%,净利润区间为9,652.38万元至11,193.76万元,较上年同期增长16.70%-35.34%,扣除非经常性损益后归属于母公司所有者的净利润区间为9,330.67万元至10,872.04万元,较上年同期增长 14.02%-32.85%。(该业绩预计情况系公司初步测算数据,未经会计师审计或审阅,不构成公司的盈利预测或业绩承诺。)

一、销售渠道倚赖亚马逊,亚马逊同时还是竞争对手

睿联技术重点面向海外消费市场,其境外销售产品收入占销售收入的比例高达99%以上。公司产品销售主要依靠亚马逊、eBay、速卖通、官网等线上渠道销售,其中在2021-2023年度,通过亚马逊平台实现销售额占各年合计产品销售收入的比例分别为63.80%、66.05%和64.85%。值得一提的是,亚马逊旗下的家用摄像机品牌 Ring、Blink 也是睿联技术线上销售的主要竞争对手。同时,受到亚马逊相关费率调整及政策的影响,睿联技术的盈利能力已经明显受到了限制。近些年,由于亚马逊政策的调整或者封店导致的各类型企业直接关停倒闭的事件不断。虽然睿联技术在招股说明书中,一再强调自己不存在刷单等违反亚马逊政策的情况存在,但数据中反映的高占比让人担忧,万一睿联技术失去亚马逊这一线上销售渠道,国内目前又无铺设渠道的现实准备和运作,那么睿联技术的盈利水平将由什么来维持?

另外,作为高度依赖海外销售渠道的睿联技术,其来自美国营收的占比高达47.97%、50.84%、48.31%。如考虑中美贸易摩擦进一步加剧可能导致的来自美国关税或者准入政策的影响,其给睿联技术可能带来的风险还是十分巨大的。而睿联技术上市后,这一不稳定的风险,直接会让投资者分摊。需要注意的时,在报告期内睿联技术还多次涉与美国企业的专利诉讼,睿联技术(含其子公司美国睿联)与 Throughtek Co.,Ltd(含其子公司物联智慧科技(深圳)有限公司)的专利诉讼,目前尚在过程中。从这些延伸看来,睿联技术在未来开展的国外业务的中,是否会面临更多的专利诉讼的可能犹未可知。而这也是睿联技术在未来可能面临的重大不利因素之一。

二、研发投入低,其运营模式是否符合创业板的定位

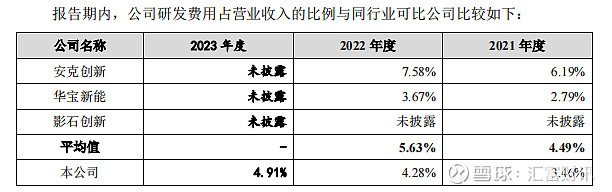

睿联技术2021-2023年度研发费用投入占营业收入的比例分别为3.46%、4.28%、4.91%。这一研发费用投入比例是低于同行业可比公司均值水平的,虽然睿联技术生产制造端主要以外协加工为主,但过低的研发投入,也不得不令人对其产品的技术含量产生质疑。

结合睿联技术招股说明书中披露的采取的竞争策略的介绍:“公司特点是在品牌运营、产品研发、生产制造三个环节齐头并进,依托技术创新平台和品牌运营平台,支撑创新的细分产品,采取“全系列覆盖家用应用场景,做深做透差异化的细分产品,快速迭代”的竞争策略,赚取差异化、平台化的附加值。”似乎睿联技术在以线上销售为主的背景之下,更侧重于销售投入及市场推广服务投入,而对家用视频监控产品的研发投入显然不是那么重视。虽然研发投入不给力,但在2021-2023年度,睿联技术还是实现了分别为51.35%、44.62%、46.82%的产品销售业务毛利率,相较同行业公司的平均水平要高。而在上市委的询问中也提到,要求睿联技术说明毛利率高于海康威视、大华股份、萤石网络、安联锐视等视频监控行业上市公司的合理性。考虑到低于同行业水平的研发投入,那么睿联技术如此高的毛利水平也不知道能否长期维持。

三、募集资金补充现金流,报告期又分红

招股书披露,睿联技术的募集资金项目中,有20,000.00万元用于补充流动资金,占募集总资金的17.82%。但反观睿联技术的资金状况,在2021-2023年度,其货币资金分别为6,776.87万元、26,338.86万元、61,916.24万元,现金流充裕,而其资产负债率分别为38.20%、27.13%、23.10%,债务负担也较低,事实上,睿联技术目前似乎并不缺这笔补充流动资金的钱。同时需要注意的是,睿联技术于2020年度、2021年度分别进行现金分红约1.055亿元、1.17亿元,而这也就很难不让人联想到这2亿多的分红和募集资金中补充流动资金的2亿元之间是否存在的某种关联。

目前,睿联技术已经等待了注册批文超半年的时间,但考虑到上述这些问题,确实需要再考虑一下睿联技术在当前环境下可能存在风险和上市后与投资者之间的利害关系。睿联技术最终什么时候能够上市?上市后又能否给投资者交出一份满意的业绩答卷?估计还需更多的时间沉淀,也让我们拭目以待。