本期的主角,南通泰禾化工股份有限公司(以下简称“泰禾股份”)主要从事农药产品以及功能化学品的研发、生产和销售。公司在百菌清、嘧菌酯、2,4-D等三大核心产品上拥有行业领导地位,生产规模和综合技术水平位居行业领先地位。公司与先正达、陶氏、纽发姆、安道麦、UPL、Honeywell等多家跨国公司建立了长期的战略合作关系,出口地区覆盖南美、北美、东南亚、欧洲等全球多 个主要市场区域。

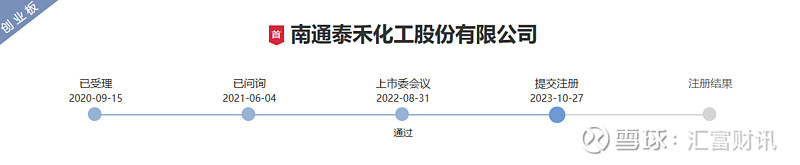

泰禾股份于2022年8月31日通过深交所创业板的上市会议审核,2023年10月27日提交注册审批,时至今日仍未取得注册通过的批复,按时间来算已经7个多月的时间了。而在泰禾股份最近一次更新招股说明书等财务数据资料上来看,这7个多月以来,泰禾股份的业绩发生了重大的变化,是否满足创业板上市条件都很难说,不知道泰禾股份以目前不尽人意的经营业绩还是否能够通过注册。

提及泰禾股份2023年的业绩数据,对于上市而言,真的很不怎么好看。2023年泰禾股份营收386,833.15万元,较上一年度下滑了24.14%;净利润33,779.04万元,较上一年度下滑了48.94%。更值得注意的是,泰禾股份的营收相较于2021年度仅增长为8.09%。而以2021年度为基准来看,将这一数据换算成复合增长率,那更不满足目前新规中关于“最近一年营业收入低于5亿元的,最近三年营业收入复合增长率20%以上”的规定。所以泰禾股份目前的处境似乎非常的尴尬,但更为尴尬的是这一处境并不是短期的,事实上,泰禾股份的外部市场环境在等待注册审批期间已经悄然发生了变化。根据泰禾股份招股说明书中自身的估计“结合公司预计2024年上半年营业收入约为182,300.00万元至222,800.00万元,较上年同期下降13.46%至增长5.77%;归属于母公司股东净利润预计为18,170.00万元至22,200.00万元,较上年同期下降13.75%至29.41%”。这一预计说明了泰禾股份的业绩存在极大的持续下滑的可能,营收恢复快速增长无望。要知道,泰禾股份的营业收入主要在境外,受贸易政策、准入标准影响较大,结合目前环境来看泰禾股份的业绩稳定性风险和压力会持续进一步加大。

营收的问题回到泰禾股份的主营业务毛利率上继续来看,公司2021-2023年度主营业务的毛利率为28.84%、30.51%、26.00%,下滑趋势明显。同时根据泰禾股份披露,2023年,受原材料价格下降的影响,本期公司主要产品的单位成本呈下降趋势。结合泰禾股份关于毛利率波动风险的说明:“主要受外部宏观 经济、行业周期波动、环保政策、产品结构、市场供需关系、上游石化产品价格波动、市场竞争程度等多方面因素的影响”。这一解释似乎多为客观因素影响,看似好像泰禾股份的自身产品已经无法维持一定的价格优势,其竞争性较变弱,同时毛利空间也还可能进一步下滑,公司整体盈利能力也正在一步步的变弱。

关于毛利率的问题,泰禾股份股份的另一组数据也透出了令人奇怪的地方。公司在主营业务毛利率整体下滑的情况下,2023年度经销模式下的毛利不降反升并且超过了直销模式下的毛利率,要知道,泰禾股份2019-2022年度直销模式下的毛利率一直是大幅高于经销模式的。而关于这里,泰禾股份在招股说明书中,并没有给出分析性数据,仅简单的表示直销和经销模式下销售的产品不一致,因此,销售价格、毛利率不具有可比性。这不禁让人怀疑经销毛利率逆势升高的合理性。

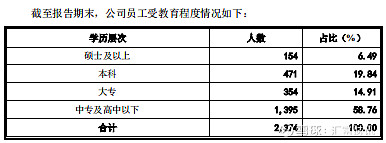

在营收和净利润不符和上市预期表现的同时,泰禾股份作为拟创业板上市的企业,其研发投入也进一步出现了下滑。2021-2023年度泰禾股份研发费用投入分别为12,065.14万元、18,060.62万元、14,850.77万元,其中2023年研发投入较上年下降了17.77%。需要注意的是,作为农药产品的技术型企业,泰禾股份自2019年披露数据以来,其研发费用占营业收入比例均不超过同行业可比上市公司,一直维持在4%以下。另一方面,泰禾股份研发人员2023年平均薪资约17.89万元,而销售人员薪资约研发人员的2倍。同时,泰禾股份人员结构中大专及以下人员占比73.67%。这些数据进一步让人质疑其后续的创新能力和产品竞争力以及公司的长期发展潜力。

相较于研发费用投入的羸弱,泰禾股份公司高管的薪资可是不少。公司董事长田晓宏和董事谢思勉、亓轶群2023年度分别领取薪酬492.23万元、310.61万元、184.38万元,田晓宏先生在2022年度领取薪酬898.56万元,平均每月74.88万元。而在2023年度,在公司净利润大幅下滑的情况下,董监高及其他核心人员总体薪酬占利润总额的比重却由2.78%上升至4.79%。业绩下滑,公司高管的薪资还不少拿,不免多少让人有些感叹泰禾股份的福利待遇。另外,在之前的问询阶段时,深交所曾就泰禾股份的控股股东、实际控制人和近亲属控制和经营多家其他法人主体公司提出过疑问,虽然泰禾股份解释这些公司目前不存在竞争关系,但需要注意的是,部分公司和泰禾股份属于同一行业,如何保证其类似的公司在今后业务中不与泰禾股份产生竞争关系,以及不损害其他中小投资者的利益呢?

还有就是,泰禾股份在2022年度现金分红30,375.00万元,单次分红金额超3亿元,占近三年度净利润平均数的72.63%。再结合泰禾股份募集资金项目中补充流动资金36,000.00万元来看,这笔分红似乎也不是那么好看。

最后,泰禾股份及其子公司长期不断的受到环保处罚和违反安全生产的处罚,并且公司产线产能大部分超过100%运转。这样的事情招股说明书中泰禾股份自己披露颇多。那么公司自身是否能起到一定的对内控制,有没有继续受到相关处罚的可能?这估计是一个会悬在投资者头上的问题,如上市后继续出现相关处罚或问题,其造成的损失又该由谁承担呢?

泰禾股份是个很好的案例,在上会审核通过后,业绩出现大幅下滑,那么在新规和市场关注下,其提交的注册到底能不能顺利通过审批,还犹未可知。希望泰禾股份在重重困难和问题下,能够直面自身的不足。而对于投资者和市场而言,泰禾股份上市最终能否有个满意的结果,也值得大家的关注。