经过两次IPO审批的艰难过程,5月9日,证监会同意郑州速达工业机械服务股份有限公司(以下简称“速达股份”)的注册申请,速达股份即将圆梦深交所主板。速达股份成立于2009年,是一家专注于机械设备全生命周期管理的专业化服务公司。公司业务主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供维修与再制造、备品配件供应管理、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。

速达股份曾于2019年12月在深交所创业板申报IPO,最终经过多轮问询后,深交所终止速达股份创业板IPO申请。2022年6月,速达股份递交深交所主板IPO申请,5月9日,速达股份,二度成功闯关A股IPO,获得注册审批。

从首次冲刺创业板到现在,在这近五年的努力过程中,其第二大股东郑州煤矿机械集团股份有限公司可谓是功不可没,费尽心思。我们来看看,速达股份都顶着市场上的哪些疑问的压力,最终成功获批。

一、速达股份独立性的问题

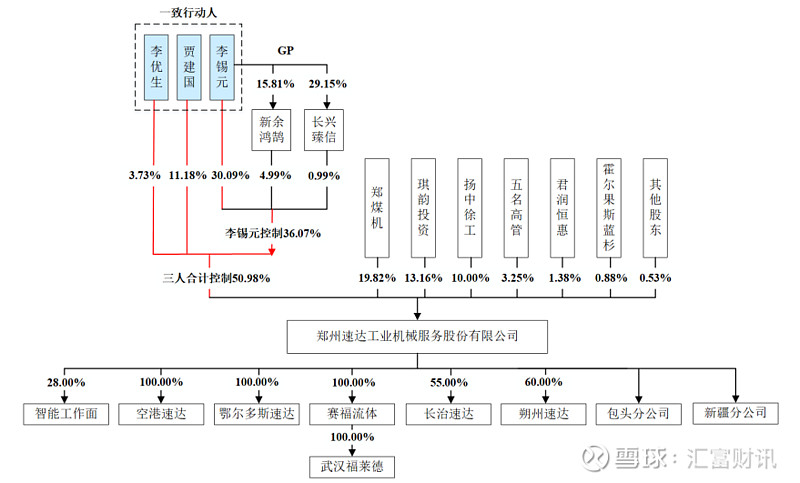

首先股权结构方面,李锡元、贾建国及李优生分别直接持有速达股份30.09%、11.18%及3.73%股份;李锡元、贾建国及李优生三人通过直接持股和间接支配的方式合计控制公司50.98%的股份。而根据招股书中显示,贾建国和李优生曾在郑煤机担任过高管和中层干部,其中贾建国1993年至2000年历任郑州煤矿机械厂厂长助理、副厂长、党委书记;2000年至2002年11月任郑州煤矿机械厂调研员;2002年11月至2008年12月任郑州煤矿机械集团有限责任公司调研员;2008年12月至2009年任郑煤机调研员。而李优生1973年至2002年11月,贾建国历任郑州煤矿机械厂安装分厂班组长、工段长、调度长、厂长助理、副厂长;2002年11月至2008年12月历任郑州煤矿机械集团有限责任公司安装分厂副厂长、厂长;2008年12月至2009年7月历任郑煤机市场部副部长、售后服务处处长。两人于2009年速达股份设立后即加入公司担任副总经理,贾建国主要负责供应链采购业务的开拓,为速达股份早期逐步建立独立、完善的供应链体系起到了重要作用;李优生主要负责客户服务部以及维修相关的工作,对速达股份早期通过客户运维服务快速接触客户及生产维修等方面起到了重要的作用。其中贾建国直到2010年8月(年满60岁)才在郑煤机办理了退休手续,而上述安排可能也涉及到国企领导干部违规在外兼职、经商的规定。这样的安排很难说两人是否是以郑煤机战略安排,作为郑煤机的某种监督方或合作方身份对速达公司起到了一定控制作用。而速达股份面对这样的质疑而是回应贾建国与李优生参与投资设立发行人为“个人投资行为,未与其中任何一方存在一致行动关系”。当然我们也注意到贾建国与李优生目前和李锡元达成了一致行动人关系,但速达股份从设立开始就带有郑煤机的“基因”。

回到速达股份招股说明书和相关回复的业务数据部分来看,2021-2023年度,速达股份对郑煤机及其下属子公司的销售金额分别为1.38亿元、1.86亿元、2.30亿元,占主营业务收入的比例分别为16.90%、17.29%、18.36%。同时速达股份对郑煤机采购占采购总额的9.41%、8.89%和14.18%。根据业务划分,报告期各业务前5名客户所持有的郑煤机液压支架套数占其持有的全部液压支架套数。分别为维修与再制造60.63%、备品配件供应管理60.53%、专业化总包服务61.54%、二手装备租售33.33%。这样的数据也不禁让在审核过程中,曾让深交所不对速达股份的业务独立性提出过质疑,这样的数据,也让人怀疑似乎郑煤机在速达股份的业务开展和获客过程中起到了某些直接或间接的作用。

最后值得关注的是,速达股份在第一次创业板IPO被否后,公司股权结构发生了一次重大变化。2021年12月,郑煤机将其持有的速达股份10%股份转让给扬中徐工,转让价格为每股16.63元。注册稿显示,定价依据系北京中天华资产评估有限责任公司以 2021 年6 月 30 日作为评估基准日,速达股份经评估后的价值作为参考,并最终协商确定。早在2020年6月,速达股份第一次申报IPO之时,其便计划发行1900万股募集5.95亿元,折合发行价便已高达31.31元/股。而这么低的价格作为接手方,扬中市徐工产业投资合伙企业是不是一种代持或则达成某种利益输送行为也会引起市场不小的怀疑。

二、报告期内营收与获利能利不稳定等相关问题

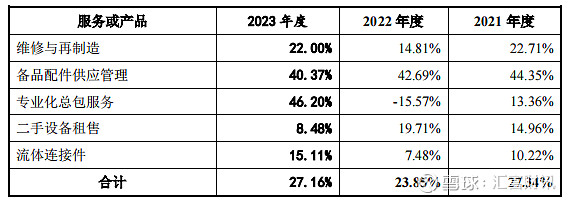

速达股份的营收数据还是非常好看的,2022年度公司以107,625.91万元的营收较2021年度上涨了30.89%,2023年度公司以125,335.11万元的营收较2022年度上涨了16.45%。而相对与这两个涨幅数据,速达股份的净利润变化却很奇怪。2022年度净利润却只上涨了2.25%。2023年度公司却上涨了56.58%。这样奇怪的变化让人对速达股份目前的财务数据并未真实反应目前的盈亏情况。细节来看,相对与速达股份2021-2023年度整理毛利率虽然变化幅度不大,但拆分来看这里奇怪的变动还有速达股份结构件类产品、阀类产品、专业化总包服务、二手设备租售业的毛利率在报告期内的变动都较大。

举例来说,例如报告期内,公司阀类产品的毛利率分别为 39.41%、49.27%和 42.44%。

流体连接件业务毛利率分别为 10.22%、7.48%和 15.11%。这样的不稳定性,要不说是速达股份在招股说明书中此种分类方式可比性较差,并不能真实反应各销售产品和服务的真实毛利情况。要不其业务的盈利情况,本就不具备一定的稳定性。

另外,速达股份的销售费用中业务招待费占比过高,也一直引起市场的关注。2021-2023年度其业务招待费分别为863.86万元、648.95 万元、1,274.14万元,而销售人员仅68人,在客户相对集中的情况下(2020-2022年度发行人各期前20名客户形成的收入占比就达到93.00%以上)该费用的合理性,或有否存在通过业务招待费进行利益输送获取业务的情况一直引来外界的诸多质疑。

相对于高额的业务招待费,速达股份的研发费用投入占比就显得较低了,2021-2023年度研发投入分别占营收比例为0.86%、1.01%、1.60%。日常如此低的研发费用占比,速达股份在本次募集资金中研发中心建设项目投入募集资金6,578.58万元,占募集资金总额的9.92%.这一募集数相当于速达股份2021-2023年研发费用三年总投入的1.73倍。不知道在募集到目前该项目的资金投入后,是否能对真的对的营收或业绩起到相应的提升作用?希望不要只是个噱头或仅仅是作为募集资金的项目而存在。

不过市场的质疑如何,在速达股份的二次努力下;在漫长的努力中,速达股份终于是拿到了梦寐以求的注册申请获许的批复,其经验是极其宝贵的。希望速达股份能在今后的市场中,能作为股民一个很好的投资公司,交给给自己和股民一份满意的答卷。