即深交所本月马可波罗重启IPO上会审核后被判暂缓后,上交所也迎来了新规后的首家上会待过审企业:联芸科技(杭州)股份有限公司(以下简称“联芸科技”)。那么联芸科技的实力和基本面究竟怎么样?走,让我们来了解一下,这家芯片和大佬光环加持下的公司能否顺利走上科创板。

联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。其盈利模式主要通过销售自主设计的集成电路芯片产品及提供技术服务获得业务收入。

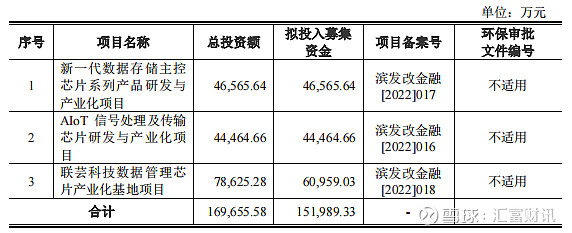

联芸科技拟首次公开发行不超过 12,000 万股人民币普通股(A 股),所募集资金扣除发行费用后,将投资于以下项目:

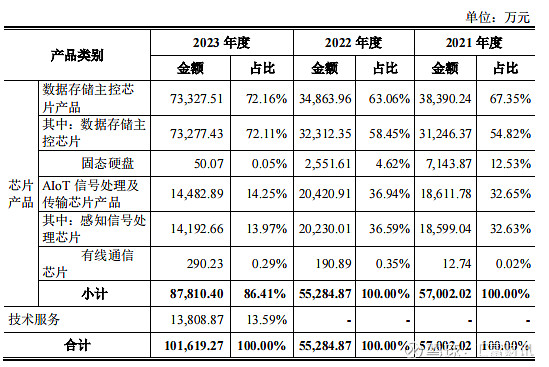

联芸科技于2014年成立,成立以来一直专注于数据存储主控芯片的研发及产业化,已发展成为全球出货量排名前列的独立固态硬盘主控芯片厂商,是全球为数不多掌握数据存储主控芯片核心技术的企业之一。公司为 Fabless 集成电路芯片设计企业,专注于芯片设计和销售环节,生产模式为委外生产,晶圆厂商负责晶圆生产、封装测试厂商负责封装测试、硬件组装代工厂负责组装加工(固态硬盘)等。联芸科技采用“直销为主、经销为辅”的销售模式。作为全球固态硬盘主控芯片厂商之一,根据中国闪存市场数据,2023 年全球 SSD 主控芯片市场中,独立 SSD 主控芯片厂商的市场份额有所上升,为 46%;NAND 原厂自研自用 SSD 主控芯片厂商市场份额占比约 39%,非 NAND 原厂自研自用 SSD 主控芯片厂商市场份额占比约 15%。在独立固态硬盘主控芯片市场,2023 年慧荣科技市占率约 41%,相较去年下滑约 15 个百分点;联芸科技固态硬盘主控芯片出货量占比达到 22%,相较去年上升 4 个百分点,全球排名第二。2021-2023年度公司芯片产品收入分别为 57,002.02 万元、55,284.87 万元和87,810.40 万元,占主营业务收入的比例为 100.00%、100.00%和 86.41%,是收入的主要来源。

2023年度联芸科技的整体业绩水平数据,可谓是相当不错。2021年-2023 年,公司营业收入分别为57,873.56万元、57,309.04万元和103,373.62万元,营业收入年均复合增长率为33.65%。2023年相比2022年度营业收入增涨了83.81%,毛利相比去年增幅17.00%,这一数据相比前两年数据增速骤升,一举将净利润由去年的-7,916.06 万元变化为今年的5,222.96万元。要知道2022年度联芸科技的营收相较于2021年度还处于一个负增长状态,不禁让人怀疑该增长是否具有一定的稳定性。

在营收扩张如此迅速的同时,联芸科技虽然一度发起去库存运动,虽然存货由2022年底的40,345.20万元下降到了2023年底的18,259.12万元但其2023年度存货周转率为1.77,依旧同前两年一样低于同行业平均水平。同时我们也注意到,2021-2023年各期末,公司存货跌价准备金额分别为856.13万元、2,257.56万元和2,465.95万元,存货跌价准备占存货余额的比例分别为3.74%、5.30%和11.90%,该比例逐年升高,2023年末原材料相关的存货跌价准备计提比率更是高达35.16%。可见,属于半导体存储行业其高精尖的属性,其随时可能受到产品技术开发迭代影响,对于投资人来说时刻也存在这风险性。

如此我们看出,稳定而持续的研发投入对于该行业是十分重要的。联芸科技2023年度营收增速如此高的情况下,研发投入占营业收入比例为36.73%,相较于2022年的44.10%降幅16.71%,联芸科技可能是自己也没有预计到自己2023年业务端的增速如此之快,而研发投入的占比没有完全跟上,这一点可能会对未来公司的营收产生深远的影响。希望联芸科技能够不仅仅在2024年度稳定业务端的扩张,并且能够更进一步持续加大相关产品研发领域的投入,能为国产芯片、数据存储及信号传输领域进一步的升级迭代提供有力支撑。

联芸科技营收扩张如此之快的背后,依旧还是走不出市场对其客户相对集中,以及是否靠关联方的交易拉动营收等问题的怀疑。招股说明书中显示,2021-2023年度前五大客户收入占营业收入的比例分别为75.91%、76.11%和 73.12%,其中,公司向客户 E 及其关联方销售收入占营业收入的比例分别为38.44%、37.57%和 30.73%;深圳市江波龙电子股份有限公司及其关联方销售收入占营业收入的比例分别为16.43%、19.38%、16.80%。光这两家就占了销售收入的将近一半水平。

关于客户E我们来看一段联芸科技自己关于其营收的解释:

“客户 E 自有终端设备对数据存储主控芯片的需求量较低,主要原因是目前大容量机械硬盘成本远低于固态硬盘成本,在存储中 1T、2T(部分)容量的存储器采用固态硬盘,其他容量的终端设备中的存储器以机械硬盘、SD卡和TF卡为主。 以京东同容量机械硬盘和固态硬盘售价为例,1T、2T 的固态硬盘升级到 4T 后,成本增幅远大于机械硬盘。

发行人 SSD 主控芯片相关技术不存在依赖客户 E 的情况 发行人主要依托中国大陆人才、市场优势,并通过快速引进海内外核心人才,快速的自主研发出系列 SSD 主控芯片及解决方案。客户 E 以智能物联业务为主,为发行人下游客户。发行人的核心技术均来源于自主研发,发行人核心技术涉及的专利均系自主申 请取得。在 SSD 主控芯片研发方面先后推出 MAS090X、MAS110X、MAP100X、 MAP120X、MAP160X 等系列 SSD 主控芯片,全面覆盖消费级、工业级及企业级 SSD 应用领域。综上所述,发行人 SSD 主控芯片核心技术不存在依赖客户 E 的情形。

2023 年度,客户 E 采购公司的感知信号处理芯片收入下降,主要原因如下: MAV0102 芯片产品的 IO 输出原先只支持 1.8V 电平的模式,由于客户业务场景应 用需要,客户反馈需要增加 3.3V 的电平模式。发行人原产品内部评估设计时支持 1.8V 和 3.3V 两种电平模式,但是在产品出厂测试中只安排了 1.8V 电平的测试,未安排 3.3V 电平的测试,因此需要增加 3.3V 电平的测试,才能满足客户实际应用 场景需求。发行人在 2023 年第一季度设计测试方案、验证测试后芯片,并对产成 品实施了批量测试,导致 MAV0102 系列在 2023 年第一季度仅发生零星销售,第二季度才恢复正常。第一季度期间,客户主要使用原有库存产品。

同时,公司原计划于 2023 年实现高端感知信号处理芯片的大规模销售,虽然 2023 年上半年完成了该产品的开发,但由于客户 E 导入节奏较慢,导致公司整体 销售不及预期,2023 年四季度仅有样品的小批量销售。2024 年上半年,高端感知信号处理芯片已实现规模销售。

公司感知信号处理芯片客户较为集中,如果未来公司主要客户出现业务布局 调整、经营业绩波动或者更换供应商等情况,将对公司业绩产生不利影响;公司有线通信芯片目前收入规模较小,若未来客户开拓效果不佳,将会造成公司在技术研发、产品开发、市场拓展等方面投入的浪费,对公司经营业绩产生不利影响。公司有线通信芯片目前产品结构单一、整体收入规模较小,尚未在行业头部客户实现大规模销售,若未来客户开拓效果不佳,将会造成公司在技术研发、产品开发、市场拓展等方面投入的浪费,对公司经营业绩产生不利影响。”综上所述,发行人现阶段感知信号处理芯片产品线较少,客户以客户E为主,随着产品打磨完成、获得头部客户的认可、产品矩阵形成,进而可迅速拓展其他客户。从客户构成角度看,该产品现阶段对客户 E 存在一定依赖,但是从发行人各产品发展历程、技术水平、未来拟拓展客户来看,未来不会存在重大依赖。”

另外,客户E还与联芸科技互相代收政府补助款的情况,如此这么看这个关联方,客户E都在联芸科技起到举足轻重的作用。其销售、研发、市场投入过程均对联芸科技产生重大影响。而另外一个关联方深圳市江波龙电子股份有限公司通过西藏远识持有联芸科技4.2857%股份外,同时还持有得一微电子股份有限公司的控股股东。得一微是联芸科技主要竞争对手,江波龙的关联交易和西藏远识的股东身份加之得一微这个主要竞争对手,这么多敏感性相关的身份都聚集在了一起。

说到股东身份,不得不提到海康威视这一大佬对联芸科技的加持作用,这里我们不提海康威视和客户E身份的可能关联性。海康威视直接持有联芸科技22.43%的股份,系该公司第二大股东;其子公司海康科技直接持有联芸科技14.95%。海康威视享有股东特殊权利,包括董事会层面的一票否决权、最优惠权、优先购买权、 随售权、优先认购权、反稀释权、优先清算权。可见该事项足以说明海康威视对联芸科技的话语权和重大影响。这种影响是否会直接影响到联芸科技未来的销售布局、研发投入甚至其他中小股东的利益真的很难说。

面对上述问题,不管怎么样,联芸科技已经成为沪市IPO重启,首个待过会企业。芯片光环、海康威视和江波龙等大佬加持下的科技型公司联芸科技带着2023年度和2024年第一季度下较好的营收毛利水平,能否实至名归的成为Ipo新规下首家过会的科创板企业?我们翘首以待。