房地产行业相关行业可不好干啊,上市之路本就受房地产行业相关影响拖累,可还偏偏遇上了自己的服务商找的是大华会计师事务所(大华所因承接上市公司金通灵科技集团股份有限公司年报审计业务被中国证监会江苏监管局行政处罚),大华会计师事务所被暂停从事证券服务业务6个月(2024年5月10日起至2024年11月9日止)。这上市注册还等着要更新已过有效期财务资料呢......明明自己已经两次过会了、自己明明已经走到注册的最后几步路了......遇上这些事,想必深圳宏业基岩土科技股份有限公司(以下简称“宏业基”)此时应该呜呼哀哉一句:吾计不成,此乃天命也!

宏业基是一家专业从事地基基础工程施工服务的岩土工程行业企业,公司于2021年6月提交了深圳主板上市申请。2022年9月,申请深交所主板上市的宏业基便曾在IPO“核准制”下成功通过了证监会发审委会议的审议,但此后,直到2023年2月全面注册制改革的落地,作为彼时核准制下存量过会未获得上市放行的8家特殊拟IPO企业之一,宏业基也选择了在注册制下重走上市审核流程,并于2023年3月初“平移”申报至深交所。2023年8月获得上市委审议通过,2023年12月提交注册。目前因为注册申请文件中记录的财务资料已过有效期,需要补充提交,而一直处于中止状态。

遇到如此狗血的剧情,被我们还是看看这样一个企业自身现在到底有多难。

1、房地产行业相关,业务集中,风险对抗能力弱

宏业基作为基础工程施工服务的岩土工程行业的企业,主要从事桩基础工程、基坑支护工程等地基基础工程。宏业基最大的市场必然取决于房地产行业的整体环境和价格影响。不过宏业基表示“公司主要客户群体为知名科技企业,报告期内相关客户收入占比分别为 55.20%、55.58%及 68.63%。这类客户包括OPPO集团、腾讯集团、京东集团等,另外还开发了深信服、字节跳动等客户。”虽然听上去有那么一点道理,但这些客户建楼买地,不依旧受房地产大环境的影响吗?在目前整体环境萎缩的情况下,不知道宏业基在更新年报数据时是否能拿出一份2023年度的营收、订单和现金流情况稳定的数据。不过根据宏业基自己之前在招股说明书中披露的根据2023年半年报的数据预测,公司2023年度实现营业收入为111,000万元至125,000万元,同比增长-9.71%至 1.68%;预计归属于母公司股东的净利润为7,400万元至 8,600 万元,同比增长-4.77%至10.67%。

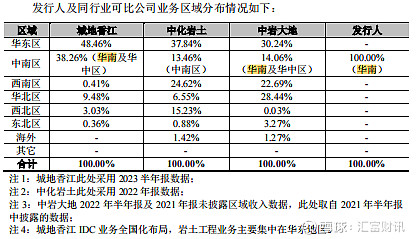

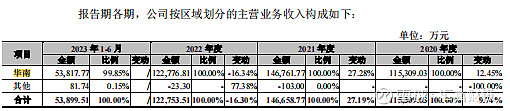

而提到业务集中,不单是说宏业基公司的房地产相关行业属性,还有其业务完全集中于华南地区,其占比接近100%,其中深圳本土业务占了多数。

似乎宏业基高度依赖深圳和华南这块区域,而对其他区域的业务承接或者桩基施工的技术方案施工经营都非常欠缺,或者根本没有走出去的想法。那么在此环境下,不禁怀疑起宏业基对抗下行风险甚至是其持续盈利能力的担忧。

另一方面而言,截止2020年至2023年6月,公司研发费用分别为3,624.00万元、4,484.11万元、3,882.11万元,占营业收入的比例仅分别为3.14%、3.05%、3.16%。根据招股说明书中研发人员的人数和研发费用中职工薪酬作简单的换算我们也可以发现,宏业基的研发人员薪资与其销售和管理人员相比并没有太大优势。过低的研发投入也势必会影响到其创新能力,无法形成一定的技术优势在外部风险环境的对抗中取得优势。

2、坏账、回款和现实的资金流动压力

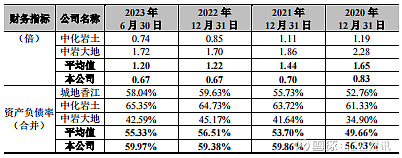

宏业基的客户相对较为集中,截至2022年前五大客户收入占比为55.76%,这一数据略高于同行业水平。

2021-2022年度,公司应收账款占营业收入的比例分别为34.66%和42.14%。2023年6月30日,其应收账款余额为74,393.93万元,计提坏账16,029.82万元,占应收账款余额的21.55%。其中恒大集团相关应收账款余额11,013.03万元,已计提坏账9,911.73万元,占比90.00%。

宏业基的桩基础工程等业务,施工、验收、回款几个周期都比较长,加上在目前大环境和房地产行业的影响下,回款周期估计还会出现拉长的情况,其应收账款和坏账状况承受着不小的压力,不知2023年年报数据更新后,是否会进一步扩大这一方面的数值。

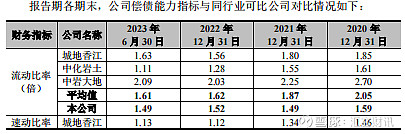

2023年度半年报中显示,宏业基的资产负债率为59.97%,维持在一个同行业较高水平上。其流动比率为1.49;速动比率更是为0.67,远低于同行业水平标准。

细节来看,举个例子,2023年6月30日,其货币资金为1.82亿元,而其短期借款就5.55亿元,仅占32.79%,可想而知目前宏业基的资金压力有多大。

回顾宏业基募集资金的需求和用途:共募集资金5亿,其中补充流动性资金就占了2.9亿,占比58%。虽然还有设备服务能力升级项目、信息化建设项目、技术研发中心建设项目这三个项目。但也不禁提出疑问:这些资金目前是否能有效的改善公司现有盈利和发展能力?这是否有让股民为让目前房地产行情导致公司业绩下滑共同背锅的嫌疑?

3.新规出台,其指标是否还算合格?

最后由于4月30日沪深北交易所修订发布了股票发行上市审核规则等业务规则(统称“IPO新规”),进一步从源头上提高上市公司质量的原因。导致原来宏业基看似达标合格的净利润等数据,放到现在看来是否还符合标准就要打上一个问号了。宏业基按原上市标准:“最近三年净利润均为正,且最近三年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6,000 万元,最近三年经营活动产生的现金流量净额累计不低于 1 亿元或者营业收入累计不低于 10 亿元。”可目前的标准下,“最近一年净利润需要不低于1亿元,最近三年经营活动产生的现金流量净额累计不低于2亿元或者营业收入累计不低于 15 亿元。”光是宏业基目前2022年度净利润只有7,741.32万元就太不到标准。

宏业基太难了,不仅仅背着房地产相关行业的名头,每每一道最后的关口,政策和监管还发生变化。但市场目前确实是需要更好更有上升趋势和业绩的公司进入IPO的市场。宏业基到底情况如何,还需要等到其财务数据的更新披露2023年整体的业绩和情况,当然前提是还需要一个能符合监管资格出报告没有舞弊的事务所......看似已经到最后节骨眼上的宏业基却给市场留满了诸多的悬念,最后到底是迎难而上,还是知难而退.......拭目以待。