5月10日,时隔3个月后,沪深交易所恢复审议企业的发行上市申请。本次上会审议的是建筑陶瓷行业的国产”洋品牌”:马可波罗控股股份有限公司(简称“马可波罗”)首发上市申请。

此次审议的IPO项目马可波罗,于2023年3月2日向深市主板递交IPO申请,2023年4月17日被问询,同年6月进行回复;2023年7月28日,收到审核中心意见落实函,今年1月进行了回复;5月10日,马可波罗更新了审核问询函的财务数据。

马可波罗专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一,主要拥有“马可波罗瓷砖”、“唯美 L&D 陶瓷”两大自有品牌。不过马可波罗上市之路需要面多审议的质疑之声依旧多多。

建筑材料受房地产行业调控影响,盈利前景堪忧?

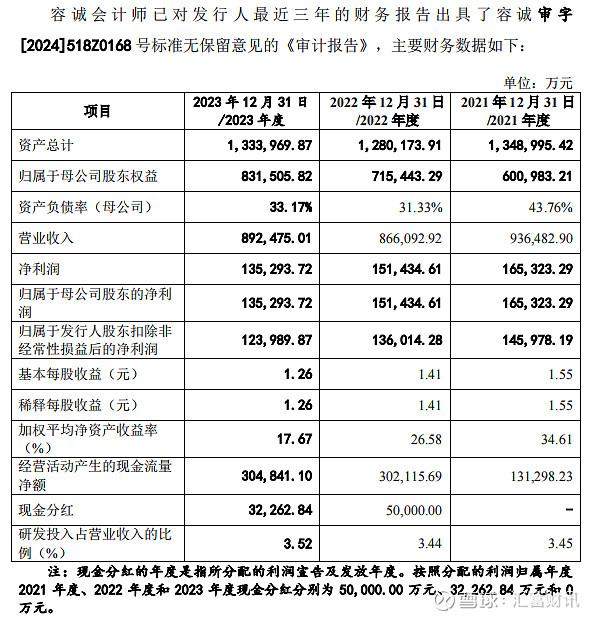

马可波罗的营收与净利润的表现其实很不尽如人意。2021年至2023年,马可波罗实现的营业收入分别为93.65亿元、86.61亿元和89.25亿元;实现的归母净利润分别为16.53亿元、15.14亿元和13.53亿元。最近两年马可波罗业绩均呈现下滑趋势,反映出瓷砖行业与房地产行业具有密切的相关性。

马可波罗业绩下滑趋势也延续到2024年。今年一季度,该公司营业收入为13.13亿元,同比下滑16.01%;归属净利润为1.97亿元,同比下降16.03%。

据马可波罗预计,今年上半年,可实现营业收入约35.5亿元至37.5亿元,同比下降约为12.17%至16.86%;预计可实现归属于母公司所有者的净利润约6.3亿元至7.1亿元;预计可实现扣除非经常性损益后归属于母公司所有者的净利润约为5.9亿元至6.7亿元,同比下降约为5.91%至17.14%。

报告期内两年分红8.23亿,所募集资金也不过31.58亿元,是在突击分红?

即使在如此不尽如人意的表现下,马可波罗在2023年度和2022年度分别分红3.23亿元和5.00亿元。两者合计8.23亿元,占比本次需要募集资金31.58亿元的26.06%。再加之其一直保持着较大规模的流动负债(截至2023年底审计财报,其流动负债高达42.77亿元),这一直不禁让人怀疑这属于上市前的突击分红行为。

令人感到疑惑的是,马可波罗2023年底账面货币资金38.88亿元,而此次募集资金的本次募集资金31.58亿元,其中14.56亿元会用于:江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目和广东东唯新材料有限公司年产540万平方米特种高性能陶瓷板材项目,在公司营收业绩和净利润处于下滑阶段的过程中,改项目是否会进一步加剧市场产能过剩,进而进一步加剧公司业绩的下行?而我们知道,产能过剩、库存积压已经成为整个建陶行业的弊病。

其实马可波罗也在招股说明书中表示,若未来行业竞争进一步加剧或原材料、能源价格、人力成本持续上升,而该公司在新产品研发、产能布局、品牌渠道建设、绿色制造等方面不能保持现有竞争优势或不能有效控制成本,抑或不能将相关成本及时向下游转移,将面临毛利率下降的风险,从而对该公司经营业绩产生不利影响。

应收账款坏账高居不下,房抵债变成无奈之举?

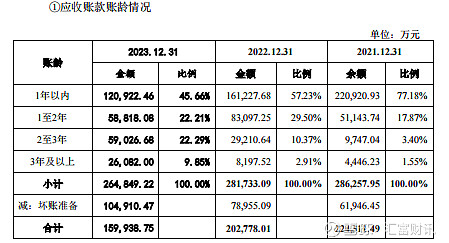

由于客户主要为房地产行业的行业持续下行影响拖累,马可波罗的应收账款连续三年分别在 26.48 亿元、28.17 亿元和 28.63 亿元,相对变动较小,而根据坏账数逐年升高,分别为10.49 亿元、7.90 亿元和6.19 亿元,占比为39.61%、28.04%、21.62%。

如此高的坏账可能性不禁让人对其上市之路产生担忧,也是马可波罗受各媒体质疑如此之大的原因之一,而这一情况恐怕仍会持续恶化。公司报告期内存在房地产客户以房抵债情况,抵债资产金额为17,489.48万元,虽然公司对抵债房产积极办理网签备案或相关房产登记的手续,截至招股说明书签署日,公司已对其中13套抵债房产完成办理网签备案手续,2套已交付,2套已转售,金额合计占比38.07%。然而公司尚未取得全部抵债房产所有权,即在公司与房地产客户签署商品房买卖合同并办理房产过户登记前,公司无法取得抵债房产所有权,公司的抵债房产存在因开发商资金紧张或债务问题导致楼盘烂尾、被列为开发商破产财产及被其他具有优先受偿权的债权人申请法院查封的风险,从而导致公司的期待物权无法实现。虽然说如发生相关情况,公司可以继续申诉或诉至法院,但仍存在无法全额受偿的风险。 同时,受二手房市场波动和部分抵债房产所在城市存在限售政策影响,房产变现时间和价值存在不确定性,面临一定资产减值风险和资产变现风险。

关联方唯美装饰的关联往来疑点重重,成为马可波罗的输血工具?

一家叫做东莞市唯美装饰材料有限公司(是马可波罗实控人黄建平控制的公司)和马可波罗之间的关联交易更是疑点重重,引发市场全方位关注。2019年至2021年三年期间,唯美装饰直接免除了马可波罗2.44亿元的欠款。2021年,马可波罗将持有对地产公司6.68亿元应收账款及应收票据对应的债权转让给唯美装饰。2019年至2021年,股东、唯美装饰及其关联方为马可波罗代付薪酬和费用,代付金额分别为1.16亿元、1.22亿元和944.54万元。2020年,马可波罗代唯美装饰及其关联公司向外部单位收取利息收入4659万元,并计入了资本公积,增加净资产。唯美装饰曾经是美国马可波罗的唯一股东。2020年9月,唯美装饰将美国马可波罗100%的股权以9500万美元转让给马可波罗。美国马可波罗还持有美国稳得75%的股权。除此之外,唯美装饰还存在向马可波罗租赁房产,向马可波罗子公司重庆唯美等无偿转让专利等多项关联交易。2021年和2022年上半年,马可波罗分别将6.68亿元和9,420万元的债权,也就是合计7.6亿元对地产公司的债权(包括应收账款、其他应收款、应收票据)以原价转让给唯美装饰。(已计提折旧5.5亿元)。2022 年度,贵公司向关联方转让持有的地产公司债权,该部分债权原值14,644.71万元,账面净值7,669.72万元,转让价格与债权账面净值的差额税后合计5,548.16万元作为公司本次债权转让收益,视作权益性交易于发生时确认资本公积增加虽上诉行为大部分发生在报告期外,但贵公司如何是否存在蓄意为贵公司输血的情况?那么马可波罗似乎无法判段的马可波罗控股公司经营情况是否独立性,以及是靠其关联方的倚赖获得目前经营状况,修饰财务数据的可能性?

经销商倚赖、历史沿革问题是否成为上市过程的有一种阻碍?

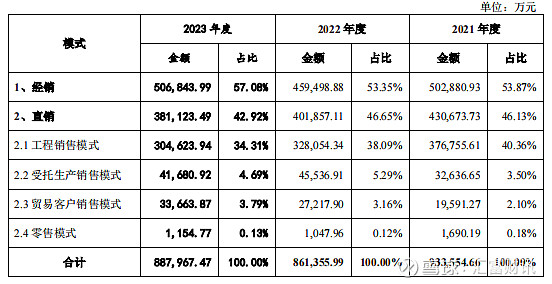

当然除了上述主要问题外,马可波罗还存在着种种其他方面的质疑。经销占比较大,是否通过压货扩大其营收以及对质疑。业务构成中经销占比由2021年53.87%增长至2023年57.08%,经销比例一直较高。而其中华耐家居常年作为贵公司第一大客户,其2021至2023年度的销售额分别占公司经销收入比例的13.18%、12.22%、13.38%。虽为合作了20年的合作伙伴,华耐家居作为常年第一的客户位置,其经销模式对马可波罗的的营收构成较大影响。

另外申报材料显示,马可波罗及其控股子公司唯美工业园、广东家美、江西唯美、江西和美、唯美文化、重庆唯美在设立时存在股权代持行为,这些行为当时为了避免某些法律法规的麻烦有没有触及违法?历次股权变更是否存在纠纷与潜在纠纷?广东唯美集体改制过程时是否实际存在国资/集体资产流失?其当时审批与手续是否完备、作价是否公允?都成为了证监会较为关注的问题。

结语:

在目前最严厉的Ipo新政下,马可波罗作为时隔3个月后的首家被审议企业,市场和股民必将十分关注。但马可波罗问题如此之多,其盈利性与房地产行业又如此之高,实在算不得是个大家眼中“完美”的过会人员。如此看来马可波罗的上市之路的质疑之声多多也是情有可原的。真让人怀疑这首次审议的建筑材料龙头企业能否顺利过会。