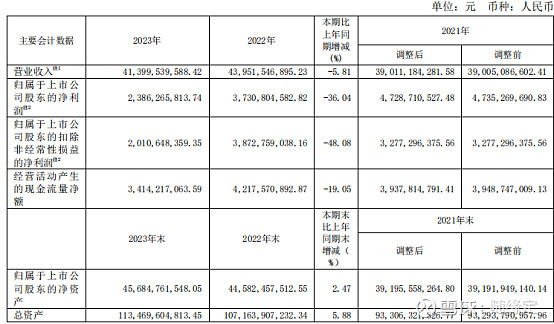

一、近3年主要会计数据

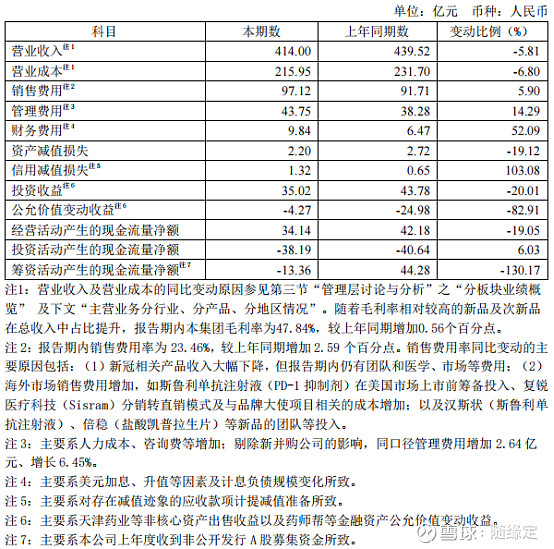

注 1:报告期内,本集团实现营业收入 414.00 亿元,较上年同期减少 5.81%,同比变动主要是由于新冠相关产品(包括复必泰(mRNA 新冠疫苗)、捷倍安(阿兹夫定片)、新冠抗原及核酸检测试剂等)收入同比大幅下降的影响。

注 2:报告期内,本集团实现归属于上市公司股东的净利润 23.86 亿元,同比减少 36.04%。其中,归属于上市公司股东的扣除非经常性损益的净利润同比减少的主要影响因素:①新冠相关产品和资产进行处置及计提减值准备共计约 6.83 亿元,以及新冠相关产品收入大幅下降导致相应的利润减少;②美元加息、升值等因素以及计息负债规模变化,财务费用同比增加 3.37 亿元;③管理费用同比增加,剔除新并购公司的影响,同口径管理费用增加 2.64 亿元;④Gland Pharma 新并购子公司 Cenexi 的影响,净利润同比减少。

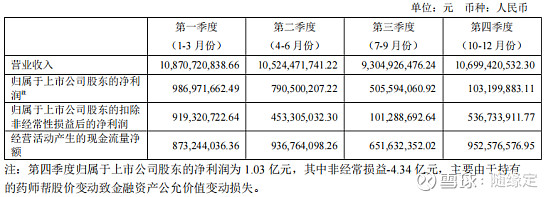

二、2023 年分季度主要财务数据

三、2023 年,本集团研发投入共计 59.37 亿元,同比增加 0.88%;其中,研发费用为 43.46 亿元,同比增加 1.02%。

报告期内,本集团共有6 个创新药的 8 项适应症, 29 个仿制药品种获得上市批准(包括进口注册)、6 个仿制药通过一致性评价。此外,控股子公司 Gland Pharma 共有 13 个仿制药制剂品种获得美国 FDA 上市批准。

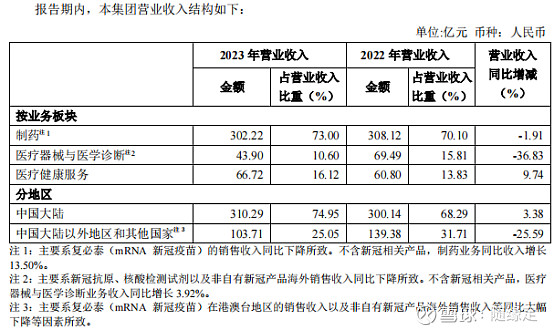

四、报告期内各板块情况:

1、制药

报告期内,本集团制药业务实现收入 302.22 亿元,同比减少 1.91%。其中不含新冠相关产品,本集团制药业务营业收入同比增长 13.50%,主要系新品和次新品(不含新冠相关产品)收入保持快速增长。

报告期内,制药业务实现分部业绩 21.34 亿元,同比减少 43.77%,实现分部利润 19.61 亿元,同比减少 42.54%。主要系:(1)新冠相关产品的影响:①对存在减值迹象的新冠相关产品和资产进行处置及计提减值准备共计约 5.69 亿元;②新冠相关的产品收入大幅下降导致相应的利润减少;③新冠相关业务在报告期内仍有团队和医学、市场等费用发生;(2)Gland Pharma 并购 Cenexi的成本、摊销及 Cenexi 的运营亏损等影响,净利润同比减少(3)斯鲁利单抗注射液(PD-1 抑制剂)美国市场上市前的商业化筹备投入。

报告期内,本集团制药业务研发投入 51.72 亿元,同比增长 1.47%,制药业务研发投入占制药业务收入的 17.11%;其中,研发费用为 36.38 亿元,占制药业务收入的 12.04%。

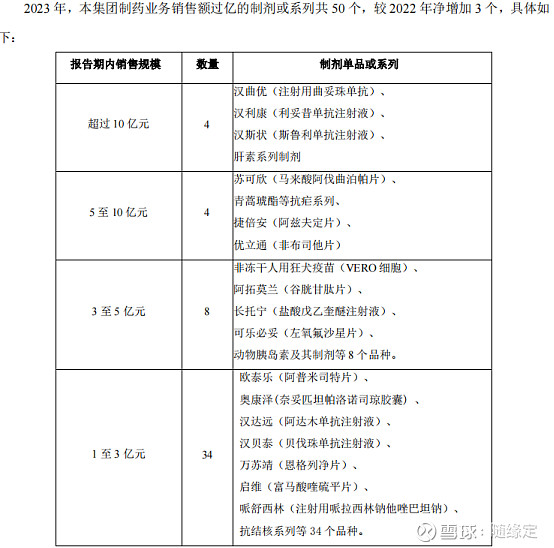

4个超10亿产品中,3个由复宏汉霖生产,以后应多关注下这家公司。复星凯特的奕凯达(阿基仑赛注射液)销售金额应该在1~3亿规模,权益法下投资损益为-211,948,322.92元,复星医药享有复星凯特60%收益,推算出复星凯特2023年亏损约3.5亿。高昂的价格及单人定制限制了他快速发展,复星凯特盈利任重道远。

2、医疗器械与医学诊断

报告期内,医疗器械与医学诊断业务实现营业收入 43.90 亿元,同比减少 36.83%,主要由于新冠抗原、核酸检测试剂收入以及非自有新冠产品海外销售收入显著下降;不含新冠相关产品,同口径增长 3.92%。报告期内,医疗器械与医学诊断业务实现分部业绩-1.26 亿元,同比减少 6.47亿元;分部利润-0.33 亿元,同比减少 8.04 亿元。主要由于(1)新冠抗原、核酸检测试剂的影响:①对库存产品及相关资产进行处置及计提减值准备,以及②收入大幅下降相应的利润影响;(2)医学诊断非新冠业务的销售未达预期;(3)由于复锐医疗科技(Sisram)在英国、迪拜等区域设立新直销办公室、分销转直销模式及与品牌大使项目相关的成本增加,对业绩产生阶段性影响。

3、医疗健康服务

报告期内,医疗健康服务业务实现营业收入 66.72 亿元,同比增加 9.74%;实现分部业绩为-2.01 亿元,同比减少亏损 4.21 亿元;分部利润为-4.40 亿元,同比减少亏损 3.52 亿元,同比减亏的主要原因是线上业务进一步聚焦、优化支出以及药械集中采购的降本效益。

截至报告期末,本集团控股医疗机构核定床位合计 6,548 张(不包括健嘉医疗控股医疗机构的核定床位数)、持有 8 家互联网医院牌照。

报告期内,本集团持有健嘉医疗的股权比例增至 51%,实现控股,健嘉医疗下属医院总床位数超8000张,复星医药控股医疗机构核定床位超14000张。

4、医药分销和零售

2023 年,国药控股实现营业收入 5,965.70 亿元、同比增长 8.05%,市场份额加速提升,规模优势持续显现。2023 年,国药控股实现净利润 150.10 亿元、归属于母公司股东的净利润 90.54 亿元,分别同比增长 4.63%和 6.19%。

五、利润表及现金流量表相关科目变动分析表

六、报告期末,本集团总资产为 1,134.70 亿元,较年初增长 5.88%。其中,流动资产为 337.93 亿元,较年初减少 4.21%;非流动资产为 796.77 亿元,较年初增长 10.84%。其中:境外资产 255.24(单位:亿元 币种:人民币),占总资产的比例为 22.49%。 境外资产包括印度注射剂研发及生产企业 Gland Pharma、以色列医疗美容设备研发及生产平台复锐医疗科技(Sisram)、深耕非洲市场的药品分销公司 Tridem Pharma、美国创新研发及商业化平台 Fosun Pharma USA 及瑞典呼吸机研发生产企业博毅雅(Breas)。

七、重大的股权投资

(1)控股子公司/企业复毓晟健(作为 GP)、宁波复瀛(作为 LP)拟分别现金出资 750 万元、24,750 万元认缴安吉创新器械基金中的等值财产份额,合计持有安吉创新器械基金 34%的财产份额。

(2)控股子公司/企业复毓晟健(作为 GP)、宁波复瀛(作为 LP)拟分别现金出资 750 万元、24,750 万元认缴徐州创新器械基金中的等值财产份额。合计持有徐州创新器械基金 34%的财产份额。

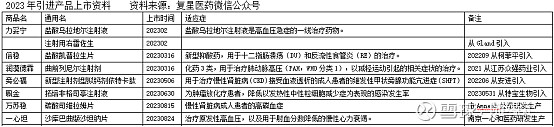

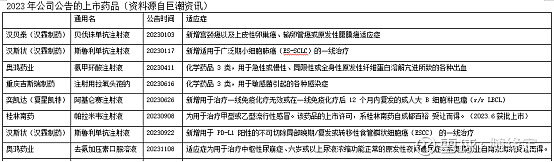

八、2023年复星重要上市药品

九、总结

都是新冠惹的祸。

2020~2022年,复星医药根据疫情状况,迅速引进复必泰、阿兹夫定,组织研发销售核酸检测试剂及新冠抗原,获得一定收益,也使复星医药盈利在疫情期间达到历史新高。现疫情结束,对相关新冠产品进行处置计提,造成2023年营收及利润下降,相当于获利回吐了一部分利润。总体而言,复星引进复必泰、阿兹夫定是盈利的,但花费大量时间、精力、金钱去引进是否值得?感觉还是应该正面评价。2023年,一些引进药品的上市,也在一定程度上延缓了营收的下降(1998年上市以来,2023年是历史上首次营业收入下滑)。企业经营不易!短期的业绩下滑,不应否定企业的价值,持续关注复星医药未来的发展。