这是我第一支分析的股票,它也许将会记录我以后的投资体系,也许很多年以后重读现在的心境,也许会感到现在自己是多么可笑,但我希望即便是可笑,最好也有那么一丢丢的惊喜,最好不是惊吓,因为这将记录我学习的过程,一个从零开始的过程。

我买的这支股,确实是道听途说,因为它就在我所在的城市,一个7、8级的小县城,距离我家15公里的样子。我住在海宁市区,它在海宁尖山新区。周末我们带着孩子去那里还抓过螃蟹。

不仅如此,我办公室里还有2位同事,其中1位之前就在尖山新区工作,很多年前就听过这家公司的大名,原因无他,就是纳税多,没事就被尖山新区政府通报嘉奖一番。还有1位同事,她闺蜜的老公就是这家公司的工作人员,工资在我们这个7、8线的小城市来说,非常有诱惑力。

即便是我本人,也投递过这家公司的简历,只因对方没有看上我!!!

因此,在这家公司申请IPO的时候,我就立马来了兴趣,只是拿到招股说明书的时候,瞬间傻了。

这都是些什么啊!

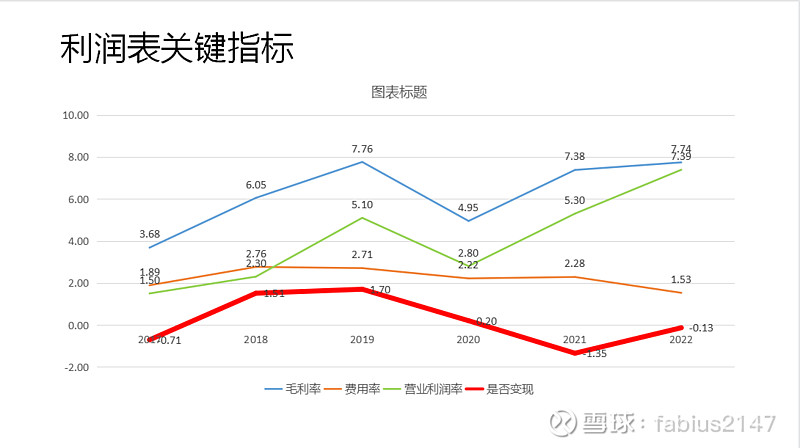

先看毛利率:这也太低了点吧,3-7个点的毛利,够干毛线啊,稍微弄弄就没钱了。

再看变现能力:确实跟我看毛利率差不多,年头好点,正的。稍微年头差点,就直接是负的了。

难道这就是我心心念念的公司,难道这就是周边人嘴里的好公司,我瞬间失去了兴趣。

不出所料,此股,上市就破发,30多元,一路跌倒20多,当我正在为自己的判断而高兴的时候,它却悄悄扭头向上,又回到30多元,并且公告业绩大涨,难道是我看打眼了。

带着这份怀疑,我再次拿起财报读起,开篇四个大字映入眼帘~~万凯新材。

不错,这就是我要分析的股票,我心心念念的股票,万凯新材。在此之前,我只知道,这是一家卖饮料瓶子的公司,商业模式暂且不论,我们直接看报表。

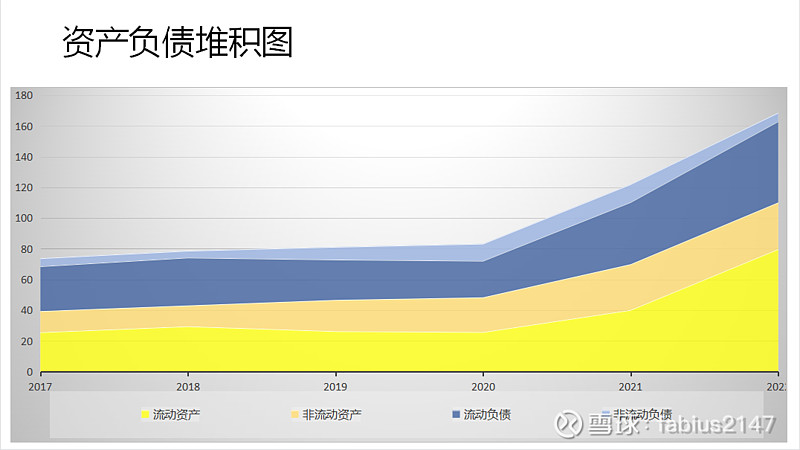

鸟瞰资产负债表

如果单纯看2020年前,万凯资产的增长真的一般般,70-80亿之间一直晃动,没有任何增长可言,2020年后,开始逐步增长,尤其是2022年,虽然只过了半年,但增长斜率眼看都已经达到45度角了。只能说2个字,够猛。

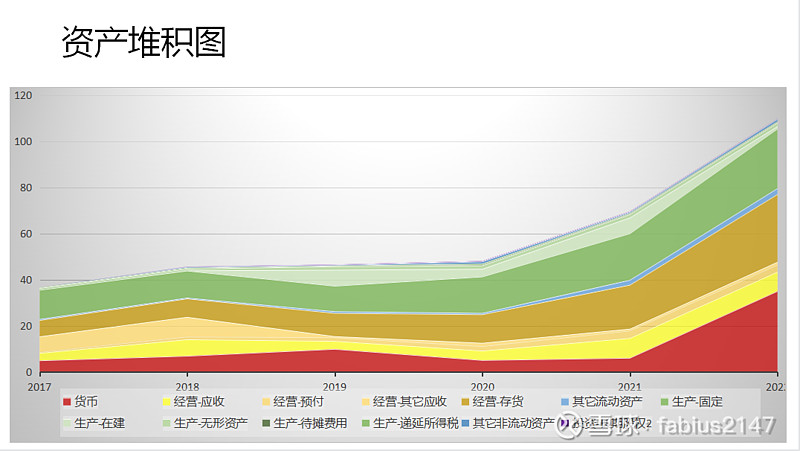

让我们再细分下。资产表~~

红色:现金。2021年前,现金太差了,2021年后瞬间大涨,就是因为上市募捐了,有钱了。

黄色区间:经营资产。粗看,存货一路上扬

绿色区间:生产资产。粗看,固定资产一路上扬。

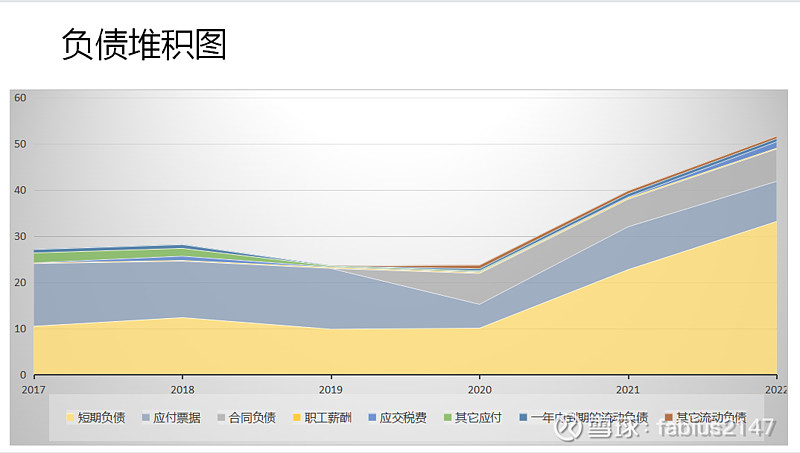

负债表~~

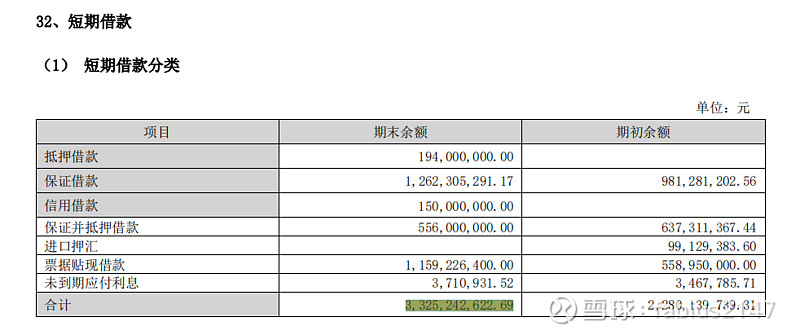

浅黄色:短期负债,这么大一堆短期负债,必须重视起来。再打开详情看看,

这是2022年中报中,短期负债的详细情况,这样看看,跟一般的重资产公司差不多,说不上好,但也不太差。

浅蓝色:应付票据。结合上一个资产表来看,上游的应收,下游的应付,基本上抵消了。

浅灰色:合同负债,有个重庆的工程在建,属于正常现象。

好吧,看完资产负债表,我们只能说,这是一家典型的重资产公司,简单解释下就是~~老板投资厂房、买原材料、生产产品后,钱刚刚收回点,马上继续建厂买原材料。

到年底投资人问总经理:咱们今年赚钱了吗?总经理告诉大家,绝对赚钱。投资人说:那咱分点钱吧,总经理无奈地指了指一仓库的货,还有一大片正在建设的厂房。