高股息资产喜欢逆势表现的特点,我很早就提到过。

现在很多投资者把这种特性称为跷跷板效应,或是抱团取暖。

那跷跷板对面坐的是谁?这种现象能否持续?

今天我想用一些客观数据,把这种比较泛的概念,直观展现出来。

01

跷跷板的两边

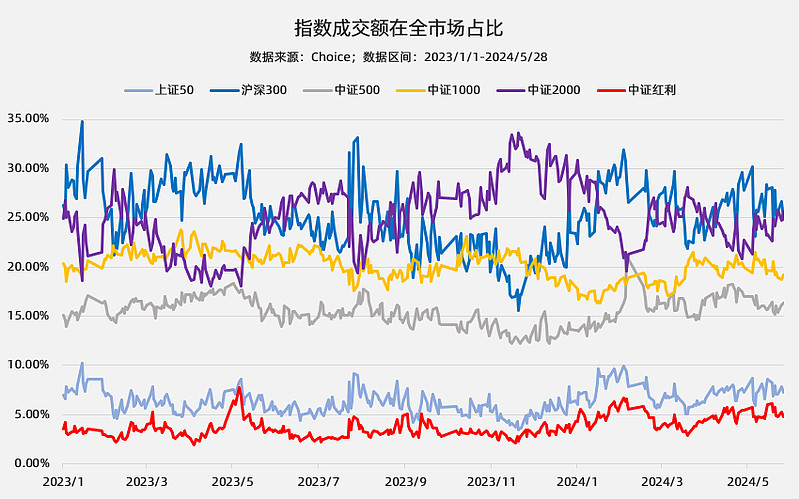

产生跷跷板效应可以用资金流动来解释,为了找到红利对面坐的是谁,我们来看下主要宽基指数加上中证红利指数,成交额在沪深两市中的占比情况。

由于高股息资产市值普遍偏大,我们能发现同一阶段内,中证红利指数、上证50、沪深300、中证500的相关性较高。

这4个指数与中证1000存在一定负相关性,与中证2000存在明显负相关性。

可见这两年A股在大、小市值风格间存在跷跷板效应。

高股息资产由于大市值风格,对面坐上了小盘股。

从具体占比看,中证红利指数2023年日均占比3.33%,今年为4.72%,资金集中度提升较为明显。

背后的原因一方面是微盘股崩盘后,大量资金从小微盘股撤出,在国家队的抄底效应下流入了中大盘股。

另一方面红利策略兴起,避免了大量资金回流股息率较低的小盘股,延续了大盘股的强度。

目前来看,只要经济环境没有发生较大改变,成长风格不能转强的话,偏好大市值与高股息的风格就会持续下去。

02

红利的极限在哪

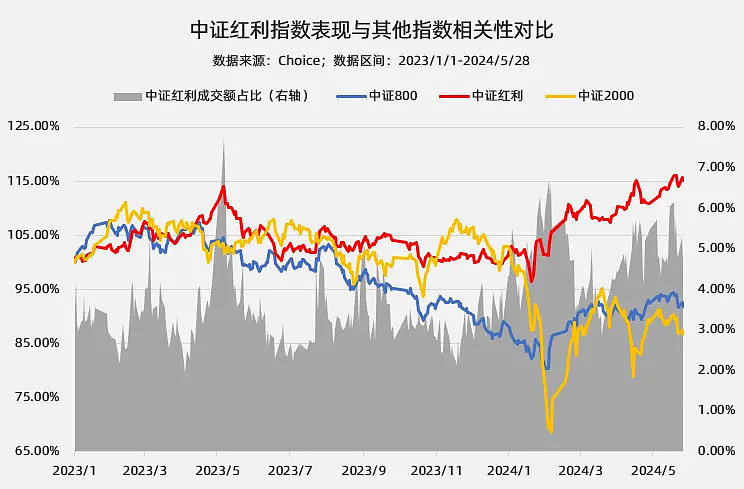

弄懂了市场整体资金流向后,我们再来看看成交额占比对中证红利指数的具体影响。

从图中能看出成交额占比上行阶段,也是红利指数的上行阶段。而且阶段平均占比越高,红利指数相对市场的超额收益就越大。

去年5月由于中特估题材的加持,中证红利指数的成交额占比一度超过了7%。

当时中特估属于大主线,除了机构还有大量短线资金参与,是一个无法长期维持的顶部极值。今年一度再次接近7%,随后就出现了大幅回落,所以是否接近7%可以当做判断红利阶段风险的重要指标。

目前占比在5%左右已经有点偏高了,进一步提升就有短期过热风险。如果能维持在4-5%之间,就是比较健康的。

03

逆势上涨是偶然还是必然?

为了更细致的了解红利指数与全市场的走势关系,我把近两年红利指数上涨的交易日找出来了,还做了与中证800与中证2000表现的对比。

第一行三个指数全涨的交易日,去年与今年占比变化不大都是最高的。高股息资产大多数时候,还是与大盘共振上涨。其实不论买什么,都是大环境好才容易赚钱。

第二行红利与中大盘股共振上涨,小盘股跌的行情,两年占比都不大,这种情况多发生于资金集中配置大盘宽基,造成高股息资产被动上涨。

第三行红利与小盘股共振上涨,中大盘下跌的情况,今年占比下降很多几乎不存在了,这就是大小市值风格的跷跷板效应。

第四行红利涨,但是全市场都在跌的情况,去年就不少,今年发生更频繁了。

当市场整体调整,或者没有赚钱效应的时候,某类资产能产生赚钱效应,必然会被市场聚焦。一旦这类资产的赚钱效应产生持续性,就会源源不断引来资金避险,所以市场越弱这类资产就越强,这种虹吸效应就是所谓的抱团。

从这个角度看,今年高股息资产抱团效应确实比去年更明显了。

当大家发现,市场涨红利涨,市场跌红利还涨时,一致性预期加强,自然就会加速上行,走势越来越独立。

这种独立性何时消失,我们可以观察一段时间内,红利类指数相对大盘逆势上涨的情况。

如果逆势情况开始减少,或者完全没有,那短期风险就大于机会了。

上文提到的成交额占比、逆势上涨特性,可以辅助我们判断高股息资产短期是否存在风险。但长期走势还是要看市场环境与利率环境,这点千万别搞混了。

今天的文章主要是提醒大家注意建仓成本问题,虽然做红利投资都是奔着长期配置去的,但是买得低,才能拿得稳嘛。@雪球创作者中心 @今日话题 @雪球基金 #红利指数#