今年在美股科技巨头们的带领下,全球走出了一波科技股大行情,最近连“美国妖股”超微电脑都涨成了标普500成分股。

涨了这么久,不光是海外科技股估值偏高,国内的优质科技股也不便宜,现在投资总有一种不好下手的感觉。

我觉得大家陷入了一种固定思维,一提AI利好谁,要么硬科技要么软科技。

其实AI技术突破,不光是利好电子、通讯产业,也会促进医药研发领域的快速发展。医药前沿领域,生物科技不也是科技吗?

美国在生物科技领域本就处于全球领先地位,现在有了AI技术的加持,那美股生物医药企业的估值水平是不是很高?恰恰相反,美股生物科技还处在2019年的位置。

这种预期差,也是我近期一直在关注这个方向的原因。

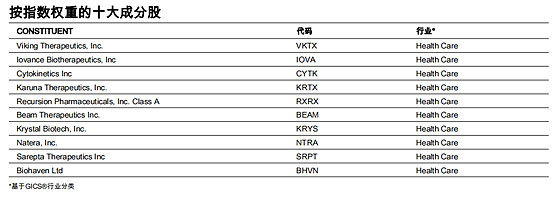

目前美国规模最大、最知名的生物科技类ETF——XBI跟踪的是标普生物技术精选行业指数。该指数的成分股都是专注于研究癌症药物、基因编辑、罕见病等疑难杂症的前沿医药公司。

数据来源:标普官网;数据截至:2024/2/29

指数的第一权重成分股VKTX今年表现极其亮眼,由于其研发的减肥药二期临床数据超预期,甚至强于巨头礼来研发的同类产品,导致在2月27日股价单日涨幅超过了100%!

这种巨大爆发力,就是全球前沿生物科技公司潜能的缩影。

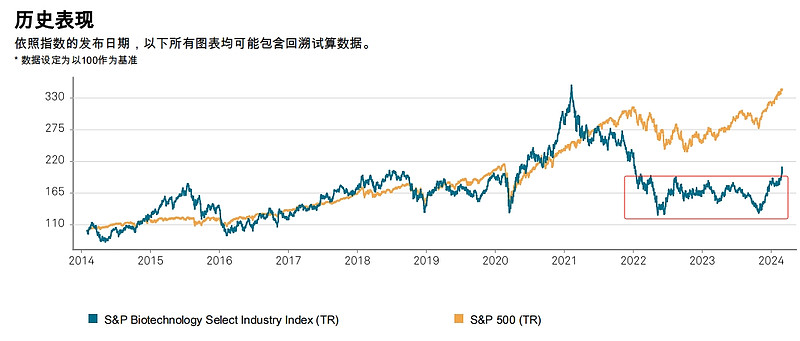

数据来源:标普官网;数据截至:2024/2/29

从标普生物技术精选行业指数与标普500近十年走势对比看,二者趋势相关性是比较高的。如果不是特殊环境造就,不会让两个指数背离,给生物技术指数如此高性价比的低位投资机会。

2020-2021年这段时间生物技术指数出现了明显的超额收益,原因就是疫情期间医药股整体估值提升,加上大放水让研发投入较高的生物科技企业估值进一步提升,走出一波戴维斯双击。

但是随着疫情管控开放,加上美国货币政策转向,这些生物科技企业又遭到了戴维斯双杀。标普生物技术精选行业指数最大跌幅超过了50%,估值泡沫得到了较充分的挤出。

经过一年多的筑底巩固,加上美国加息周期接近尾声,生物技术指数开始走强,技术面已经突破了底部大箱体。

截止2024/3/4,生物技术指数今年涨幅12.79%,表现毫不逊色人工智能类行业指数。

做挖掘,其实就是向下看。

合理的估值水平,较强的进攻属性,让生物科技行业成为了目前美股为数不多的价值凹地。刚好年初标普生物科技ETF(159502)上市,给了国内投资者配置海外前沿生物科技企业的机会。

这个产品上市初期规模2亿左右,目前涨到8个多亿了。看来已经有不少聪明的投资者,发现这块价值凹地了。

做被动投资,虽然资产的长期投资价值很重要,但是短期估值性价比同样重要。

大多数轮动策略的核心要素,往往就是性价比。

像是大方向的股债轮动,现在股市处于低位,我们就应该减少债类资产,加大权益资产,增加组合弹性,用较小的亏损空间博弈较大的获利空间。

确定大框架后,我们可以通过配置一些与A股相关性较低的海外资产,进一步减少组合的波动风险。

像是美股这类海外资产位置较高怎么办?我们可以进一步细化,通过行业轮动,减少位置较高的科技行业仓位,增加一些风格相似,但是前期滞涨的生物科技行业仓位,内部高切低进一步减少组合的波动风险。

长期投资与动态仓位管理其实并不冲突,一个合格的投资者必须有控制组合波动的能力。

希望今天挖掘美股生物科技的思路,能对大家有一点小小的启发吧。#什么信号?300ETF再度大幅放量# @雪球创作者中心 @今日话题 @雪球基金