顶流基金经理的一举一动时刻被媒体关注着。

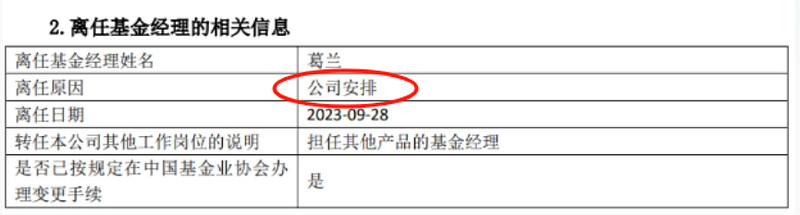

节前中欧葛兰卸任部分产品的消息引发热议,从公告可以看出,中欧的此番动作是公司安排,这与蔡经理的个人原因离任所有产品有本质区别,也就是说葛兰并非离职,只是公司安排的主动“瘦身”,从各大媒体的报道也可看到葛兰仍将作为公司投资总监之一,将持续赋能投研团队。

当然,我们普通投资者更关心的是医疗的投资机会。其实,自高层喊话“活跃资本市场信心”以来,利好政策纷至沓来,尤其是调降印花税被解读为史诗级利好,虽然此后市场涨跌不一,但是当前底部区域的政策底正在逐步确认,具体到行业上,医药生物涨幅尤其突出。

一、涨幅第二

数据显示,自8月27日的调降印花税大利好以来,申万一级行业涨跌互现,其中在8月27日-9月28日区间涨幅前三的行业分别为煤炭、医药生物、通信,涨幅分别为11.89%、7.36%、6.24%,如下图:

图1:8月27日以来申万一级行业涨跌情况

数据来自:Wind,截至2023年9月28日

整体看,这波利好政策以来,能源、医药生物、TMT反弹较强,而这其中尤其值得关注的是医药生物,因为相较于去年涨势强的煤炭和今年涨的猛的TMT来看,煤炭和TMT的位置有些高了,医药生物的估值更具性价比。

Wind数据显示,截至2023年9月28日,中证医疗(399989)市盈率为31.12,近10年市盈率的历史分位点为14.25%,估值处于机会值34.82以内。

值得注意的是,历史上也仅在2019年1月份牛市启动前期的中证医疗估值处于机会值以内,而这波自2021年回调至今的中证医疗的估值,早已处于机会值以内,所以,未来医药生物机会更大。

图2:近十年中证医疗市盈率情况

数据来自:Wind,截至2023年9月28日

此外,中证医疗指数自上市以来,有明显的三次上涨,2008年、2012年、2019年。从指数点位上看(蓝色线),上涨之后的回调很少回到原点,而2019年这波上涨以来的回调,指数点位已经到2016年的低点位置了,回调的幅度比较大,如下图所示:

图3:中证医疗基日以来涨跌情况

数据来自:Wind,截至2023年9月28日

无论是反弹的幅度还是当前的位置,医药生物都是一个更具性价比的板块。

二、行业向好

医药生物行业正逐步向好,从行业角度来看,无论是行业的需求,还是行业发展,医药行业的长期逻辑并没有发生特别大的变化,老龄化的趋势没有变,而2018年以来的集采政策,政策边际影响不是太大了,该集采的大的仿制药品种都集采完了,理论上政策冲击不会那么大。

近期的医药反腐专项行动,其实意在引导更有竞争力的品种能获得更好的价值,是“短空长多”的行为,所以,长期来看对行业可能是相对有利的,而且企业净利率应该是慢慢往上走的。再者,以前降价幅度过大的,二次续标时还有适当的涨价预期。

拉长时间看,中证医疗自基日以来的年化收益为12.42%,同期沪深300的年化收益仅为7.42%,长期看,中证医疗业绩表现更佳。

数据来自:Wind,截至2023年9月28日

医疗是公认的长牛板块,具备弱周期、刚需等特点,一般来说长牛板块值得长期持有,在中长期分享企业的内在价值,近两年来,医药指数迭创新低,基本到2016年低点位置了,回调到这个位置的医疗,投资价值是极高的。

综上,葛兰减负而非离职传言。但我们更需要关注的是,医疗这一长牛板块,目前具有估值低、反弹快等特点,并且长期年化收益较高,感兴趣的投资者可以关注一些医药指数基金或者具备超额阿尔法能力的主动管理型基金。@雪球基金 @今日话题 @雪球创作者中心 #星计划创作者# #雪球基金调研团# $中欧医疗健康混合A(F003095)$ $沪深300(SH000300)$

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。