朱利安‧罗伯逊,金融投资大师,避险基金界的教父级人物。纵横全球金融市场的老虎管理基金以选股精准著称。1980年朱利安·罗伯逊以800万美元创立了老虎基金,到1998年迅速膨胀至220亿美元,并有年均盈利25%的业绩,老虎基金是最著名的宏观对冲基金之一,与索罗斯的量子基金可谓并驾齐驱。罗伯逊的投资策略以“价值投资”为主,也就是根据上市公司取得盈利能力推算合理价位,再逢低进场买进、趁高抛售。

今天来聊聊朱利安‧罗伯逊的投资秘笈。

独特的动物园

巴菲特在他著名的演讲“格雷厄姆和多兹维尔的超级投资者”中,类比了一场全国性的掷币大赛,他说,如果最后获胜的215只猩猩中,有40只来自奥马哈的一个特定动物园,那就需要进一步调查为什么如此集中的存在于这个动物园之中。

显然,这暗指的是那些接受了《投资、安全分析圣经》中提到的价值投资原则,并将这些原则应用到生活中的人。

然而这样"独特的动物园"是真实存在的。显然,格雷厄姆和多兹维尔只是其中之一,但今天我想讨论另一个这样的动物园,那就是“老虎”和他的“幼崽”居住的地方。

罗伯逊是在与对冲基金概念的创始人琼斯讨论后进入对冲基金行业的,并以与琼斯同样的模式成立了他的第一个对冲基金,但回报率远不及其他此类对冲基金。

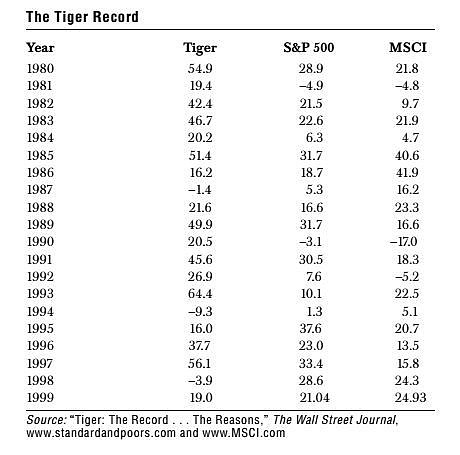

老虎活跃了大约20年,人们对此表示了极大的赞赏。 他在48岁时开始了他的基金,他创造了惊人的纪录,下图是生成的回报:

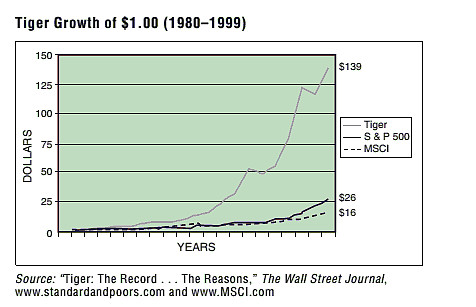

这是另一种展示方式,下图为权益曲线。

寻找更大的竞技场

尽管在他的整个职业生涯中,市场都在发生着变化,但他始终相信两种立场都要做,即使他不是市场中性的,但当市场方向改变时,长线和短线的投资风格确实为他提供了相当大的保护。

老虎活跃的市场更多的是他进化的结果。最开始的时候,他感兴趣的领域是美国的股票市场,他会花很长时间研究最好的想法,而忽略那些糟糕的公司。后来,当“老虎”基金变得庞大起来后,他将自己的狩猎场扩展到了全球市场,不仅仅是股票,在大宗商品领域进行了大量投资。

事实上,真正让他出名的是大宗商品交易。他之所以这么做,不是因为他自身主观的选择,而是因为他太大了,想要一个更大的竞技场。事实上,他在很多场合都提到自己主要是一个选股人。

朱利安·罗伯逊在华尔街是个“大人物”。但他想变得“更大”,成为像“乔治·索罗斯”那样的金融大鳄。但他所缺乏的不是技能或知识,而是缺乏“交易”。索罗斯的“英镑交易”让他成为了“打破英格兰银行”的人,也因此成为了他的偶像。

这种交易来自大宗商品市场。当他做空铜的时候,他相信,合理的供应需求方程并不能保证铜价的上涨。他做空并坚守这个位置,尽管这个位置长期处于亏损的状态。你无法想象在头奖钟敲响之前情况有多糟,铜交易甚至把斯坦·德鲁肯米勒输的倾家荡产,而斯坦·德鲁肯米勒就是在英镑战争中为乔治·索罗斯提供武器的那个人。

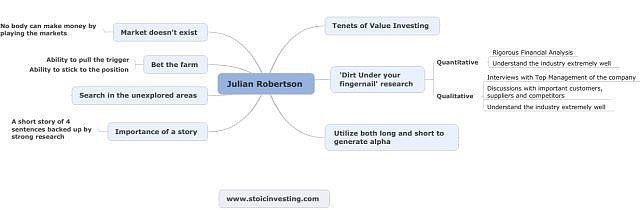

朱利安·罗伯逊坚信格雷厄姆在安全分析中提到的价值投资原则。

相信价值投资的原则

寻找具有价值实现潜力的廉价公司,并投资于这些公司,并等待它们获得回报。朱利安·罗伯逊也向另一方提出了同样的论点。 他曾经发现昂贵的公司有很高的价值毁灭的可能性,并做空它们。

他坚信做空,据朱利安·罗伯逊所说:做空扩大了他的狩猎范围,为他提供了与市场反方向的自然对冲,从而增加了他的alpha,减少了下跌。他解释说,他的想法是:“我认为,管理资金的最佳方式是做多和做空股票。我的理论是,如果你能想出的50只最好的股票不超过你能想出的50只最差的股票,你应该去从事另一个行业。"

做空是一种与投资多头完全不同的策略。做空时,仅仅以估值作为做空公司的基础是不够的。一个好的公司可以(也经常是)长期被高估。因此,重要的是要押注于那些根本存在缺陷、估值过高的公司。对他的空头头寸的看法是“在我的卖空行为中,我寻找的是一个糟糕的管理团队,以及一个正在衰落或被误解的行业中估值过高的公司。”

在与韦斯利·格雷的谈话中,曾详细地讨论了同样的问题,有着与投资者和卖空者之一詹姆斯·查诺斯也说过同样的话。他试图不做空估值,而是做空“出现问题的企业”。他的一些最好的想法是那些看上去很便宜但“吸引了很多价值投资者”的想法。

搜索未知的领域

和其他许多投资者一样,包括拉尔夫·万格,也很有兴趣在未充分开发的领域寻找机会,因此他喜欢小盘股公司。但这对他来说很困难,因为他的投资组合越来越大,这使得他扩大了自己的狩猎范围,而不是有那么大优势的环境中作战。他用棒球的比喻来解释这一点:“在低级别联赛中创造击球率比在大级别联赛中要容易得多,因为在低级别联赛中投手的水平并不那么好。这始终是正确的;对冲基金更容易进入竞争较少的领域。"

广泛的研究的对于老虎基金来说是至关重要的。他们不只是阅读材料和做大量的数据分析,而是花更多的精力去了解他们正在研究的论文的细节。

详尽的定量分析,严谨的财务报表。定性上,老虎让他的分析师超越了行业报告和对行业的基本理解。分析师应该从所有其他来源获得信息,包括顶级客户、供应商和竞争对手。这是他们在挑选公司的行业中处于领先地位的唯一途径。当然管理层会议和愿景对朱利安·罗伯逊来说也非常重要。

对罗伯逊来说,一个故事的存在对所有投资理念都至关重要。这个故事(论题)必须简单、合乎逻辑,并且要有深入的研究。他总是要求他的分析师们把他们几个月来对一个想法的研究简化成容易理解的句子。如果这些想法听起来不错,他才会继续前进,直到故事没有改变的那一刻,他才会不厌其烦地坚持这个想法。

在一项关于投入多少资金的辩论中,朱利安·罗伯逊没有丝毫迟疑。如果这个故事站得住脚,而且研究也很深入,那么这个想法就是尽可能大的押注。他已经多次证实了这一点。当有人问他投资的想法时,罗伯逊说,“聪明的想法,基于详尽的研究,然后下大赌注。”

大家也会困惑,如果所做的工作是好的,而且有信念的话,为什么没有人不愿押大赌注。通常情况下,人们对自己想法的信念往往没有得到他们对想法承诺的支持。这就是如何区分优秀的投资者和优秀的分析师的地方。作为一名优秀的分析师没有什么错,但当一个人在寻找投资技巧的灵感时,他必须理解扣动扳机的能力的重要性。罗伯逊明白这一点,也知道这是他的一大优势。他说:“扣动扳机的人并不多,而我通常是这里的引爆器。"

朱利安·罗伯逊对市场时机没有绝对的信心。他认为,市场不与任何人交谈,他无法与那些说他们通过把握市场时机赚钱的人建立联系。他说,没有市场,只有很多上市公司,价格行动是个人的,持续赚钱的唯一途径是以更低的价格收购公司,并在估值超过基本面时出售。

来自:阿尔法合伙人