春节以来,A股市场震荡,号称具备“攻守兼备”属性的“固收+”产品也出现了净值波动较大、回撤惊人的现象,最暗黑的时候,只有两成“固收+”产品维持正收益,怪不得行业称:“固收+”变“权益-”。

出现这种现象,个人觉得,不过是市场波动暴露了“伪固收+”。

“固收+”本质上的偏债的基金,仓位中至少60%要配置债券,配置的什么债券和其他40%的仓位,决定了是否属于真正受益稳健的“固收+”。

比如说,60%的仓位配置是否大比例配置“股性强”的可转债,40%的仓位是否重仓了股票,在一季度这轮行情,40%的仓位里重仓白马股的“固收+”肯定表现得很差。

不是说“白马股”不好,从4月以来的行情来看,估值调整得合理的白马股是呈现“复宠”之势的,只是在一季度仍加仓高估值白马股的“固收+”们,就有点散户追涨的非理性感觉了。

从最新披露一季报的“固收+”产品业绩来看,已经披露业绩的20只“固收+”产品表现差强人意。

银河证券基金研究中心数据显示,今年一季度纳入统计的2220只债券基金平均收益率为0.48%。上述20只固收+基金中也仅有7只产品1季度收益率达到0.48%的平均水平,其中表现最好的是易方达稳健收益债券A净值增长2.18%,而余下的13只产品收益率均不及债券基金的平均水平,华夏回报混合A更是以-5.77%的收益垫底。

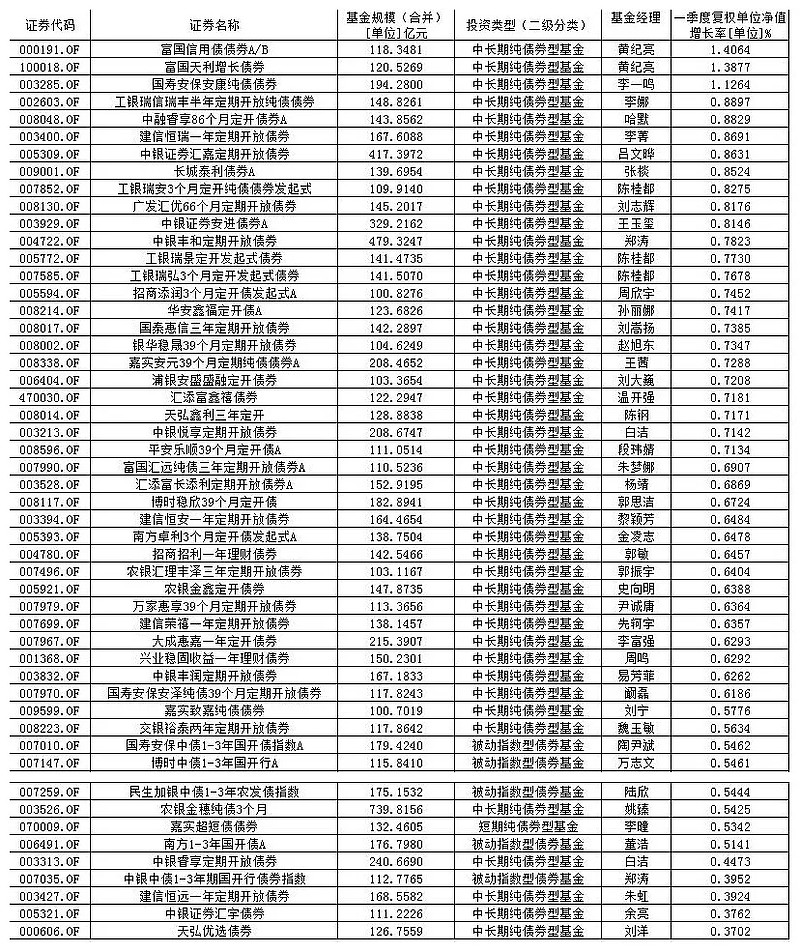

已披露一季报的固收+基金

虽然固收+基金今年1季度表现不佳,但是百亿规模债券基金的表现却可圈可点,51只基金全部收获正收益,其中46只收益率高于债券基金的平均收益率,占比高达9成。这说明,真正履行“固收”策略的基金表现还是扛得住市场考验的。

已披露一季报的纯债基金,数据来自同花顺

真正的“固收+”应该符合以下特征:

一、风险收益特征明确。卡玛比率量化来看不低于2,即基金收益率与基金阶段最大回撤的比率,这样才能体现出相对平稳的确定性收益,同时获取超额回报的特征。

二、投资运作目标明确。只有明确定义收益目标和回撤控制区间,才能让投资者拿得住、拿得稳,才能在长期持有中获得比较满意的投资收益。具体表现就是,配置资产不要漂移,在严控风险和回撤的前提下跑赢基准或者目标收益。

“固收+”可能不是一个让你在收益上特别“爽”的产品,但最后给投资者的体验一定是非常“稳”。

我记得债券投资领域有个比较形象的“面包渣”理论,即债券本身能够提供的收益率和波动相对其他大类资产就是微小的“面包渣”,基金经理不要幻想让组合有很大的涨幅,可以不停地捡这些微小的面包渣,积少成多。

面包渣虽小,持续地稳健地积少成多,也是可以管饱的。

最近“固收+”发行又火起来了。从数据来看,2月18日至3月31日,公募行业“固收+”新基金发行数量达到42只(A/C份额合并统计),发行份额达到731.45亿元。

乱花渐欲迷人眼,如果大家因为稳健的投资需求选择“固收+”,一定要选择真正的“固收+”。

(投资奇葩说,微信号:touziqipashuozhai)