上周对于债券投资小伙伴来说,真的不消停。东旭债违约余波未平,短短两天内又有6只债券发生实质违约,其中包括最大的高校企业北大方正债券,“19方正SCP002”。

据Wind数据显示,除去已发生实质违约的19方正SCP002,方正集团的存量债券还有23只,余额为345.4亿元,其中公募债券有8只,余额为137.5亿元。

19方正SCP002违约,也牵连到了小兄弟“18方正09”。19方正SCP002违约当日,18方正09的中债估值全价从长期稳定的102元,大幅调低至30.713元!仅一天该债券价格下跌超过70%!

旗下基金持有这只债券的中国人保资产管理公司也发布公告火速进行估值调整。

(来源:每日经济新闻)

这引起了葩姐的好奇,“18方正09”其实并为真正违约,但却一下跌掉那么多,债券到底是如何估值的?估值方法又是怎样?今天我们就一起来看一看。

先来搞清楚什么是债券估值。

估值是一个我们投资中常常会接触到的概念,TA是决定投资标的公平价格的过程。对于高流动性的二级市场股票,估值很容易,我们可以直接采用其最新收盘价来进行估值。

而债券交易更多是采用线下的大宗询价交易模式,一只债市的价格需要两个交易对手讨价还价来确定。再加之流动性硬伤,债券估值就相对复杂了。

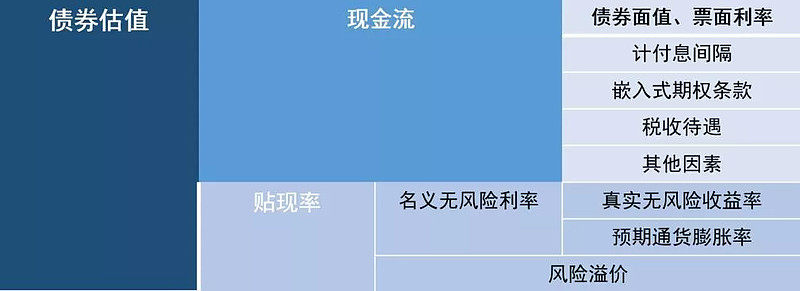

与其他投资一样,债券的公平价格是预期现金流的现值。而债券估值的基本原理就是现金流贴现。债券投资者持有债券,会获得利息和本金偿付。把现金流用合适的贴现率进行贴现并求和,就可以得到债券的理论价格。

好了,然后就是要搞明白现金流和贴现率是由哪些变量影响的。

一、债券现金流的确定因素有哪些?

1、债券的面值和票面利率。除少数本金逐步摊还的债券外,多数债券在到期日按面值还本。票面利率通常采用年单利表示,票面利率乘以付息间隔和债券面值即得到每期利息支付金额。

2、计付息间隔。债券在存续期内定期支付利息,我国发行的各类中长期债券通常每年付息一次,付息间隔短的债券,风险相对较小。

3、债券的嵌入式期权条款。通常,债券条款中可能包含发行人提前赎回权、债券持有人提前返售权、转股权、转股修正权、偿债基金条款等嵌入式期权。这些条款极大地影响了债券的未来现金流模式。

4、债券的税收待遇。投资者拿到的实际上是税后现金流,因此,免税债券与可比的应纳税债券相比,价值要大一些。

5、其他因素。债券的付息方式、债券的币种等因素都会影响债券的现金流。

二、债券贴现率的确定因素有哪些?

债券的贴现率是投资者对该债券要求的最低回报率,也称为必要回报率。其计算公式为:

债券必要回报率=真实无风险收益率+预期通货膨胀率+风险溢价

真实无风险收益率,是指真实资本的无风险回报率,理论上由社会资本平均回报率决定。

预期通货膨胀率,是对未来通货膨胀率的估计值。

风险溢价,根据各种债券的风险大小而定,是投资者因承担投资风险而获得的补偿。债券投资的主要风险因素包括违约风险、流动性风险、汇率风险等。

上文中的“18方正09”,正是因为“19方正SCP002”违约可能带来的违约风险、流动性风险等不确定因素下调了估值。而旗下基金持有这只债券的人保资产也按照“中债特殊估值价格”对基金净值进行了调整。

人保资管客服人员回复媒体称,因为方正违约事发比较突然所以看到基金净值下跌比较严重,后续如有企业能够到期还款的有利信息出现,债券估值水平还会进行再调整,公司也在密切关注。

接下来,我们再来看看,债券的估值方法有哪些?

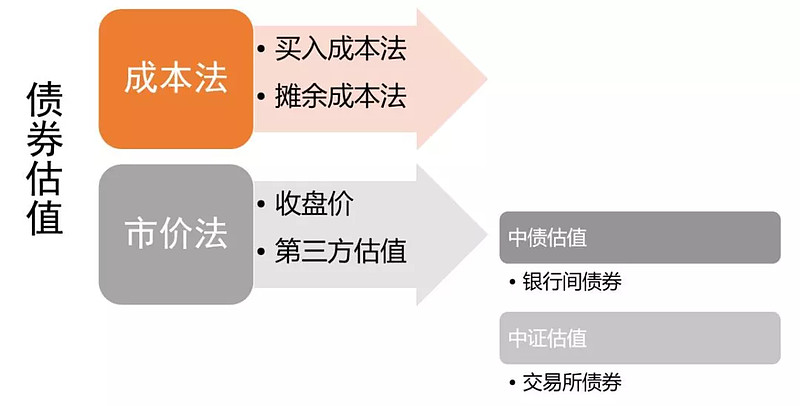

债券的估值方式一般有两大类,即“成本法”和“市价法”。

“买入成本法”即使用债券的买入价格加上债券的应计利息来对债券全价进行估值,这种估值方法虽然简单直观,但极易导致债券估值严重偏离其公允价值,因为这种方法并未将买入债券的折溢价考虑在内。

“摊余成本法”是在买入成本法的基础上,增加了每日摊销的折溢价,这种方式考虑了折价或者溢价买入债券的情况,能够使债券的估值更加平滑。

成本法可以规避市场波动带来的影响,使得相关产品的净值更加平滑,但大家也能感受到,很多影响债券公允价值的因素成本法均未计算在内,因此这种估值方式并不适合开放式理财产品。

目前市场上的存量产品,仅有部分以持有到期策略为主的封闭式产品采用摊余成本法进行估值。因此,我们的关注重点是市价法。

市价法中的“按收盘价”,顾名思义,是按照债券真实交易产生的收盘价进行估值,收盘价是市场中真金白银交易的结果,理论上是最公允的,然而“按收盘价”在债券市场估值中还是存在以下两个问题:

首先是来自流通市场的规则限制。我国债券主要发行流通于银行间市场及交易所市场。

银行间市场中主要有公开报价和对话报价两种方式,前者是面向全市场的,而后者是一对一商量的。每个交易日同业中心都会向参与者发布前一交易日的全部交易信息,也就是说,银行间市场的收盘价是包含市场全部交易的。

在交易所市场,也有类似的两种交易方式,一种是直接在竞价系统上的公开交易,另一种是一对一谈好之后在上交所固收平台(固定收益证券综合电子平台)或者深交所大宗平台(综合协议交易平台)做的交易。然而交易所债券的收盘价仅包含竞价系统上的交易,并不包含固收或者大宗平台的交易。

但在债券市场,大部分的交易都是在机构投资者之间进行的,如果某些交易所债券的交易主要发生在固收或大宗平台,那么收盘价估值就可能出现较大的偏差。

其次,影响到“按收盘价”估值结果的是来自债券市场流动性的限制。比如债券长期没有交易、交易量很小等,重启交易后,债券估值都有可能在短期内产生非常剧烈的变化。

以上两个问题,归根结底是债券市场交易量偏弱引发的。交易量小或者不连续,就无法形成有效的价格,进而会对产品估值产生非常大的影响。

最后,我们再来了解一下估值市场的主力,第三方估值。第三方估值因估值机构不同主要分为“中债估值”和“中证估值”,目前证券投资基金实际估值业务过程中,一般银行间债券使用“中债估值”,交易所债券使用“中证估值”。

两种估值方法整体估值流程相同,中债估统计的样本略多于中证估值,两者绘制收益率曲线时使用的插值法不同(中债采用Hermite多项插值模型,中证采用三阶样条插值模型)。总体而言,中证估值曲线相对中债估值更为光滑。

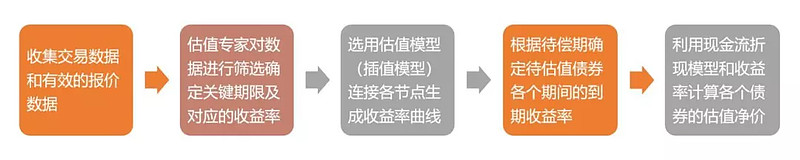

中债和中证的估值流程如下图所示:

加以简化,可以分为两大步。

第一步是收集真实的市场数据,在进行有效的处理后,编制不同标准(例如债券品种、信用评级等)的收益率曲线。

然后再通过定位合理的收益率曲线和对应利差,确定个券的到期收益率,利用现金流折现模型对个券进行估值。

一方面,这种方式一定程度上克服了因个券流动性不足致使该券的价格没有反应整体市场变化所带来的影响。但可以看出,这种估值方式仍然要受到债券市场整体流动性的影响,估值不公允的情况仍然时有发生。

根据债券市场的惯例,债券市场基本无论在心理上或是在行动上都认可了中债、中证这两家第三方估值机构的估值结果,因此一般就将这两个估值结果作为价格“锚点”并进一步将其作为对债券的市价。

至此,相信小伙伴们对于债券估值的意义和方法有了大致了解,下次我们再详细扒一扒第三方估值的细节以及其对于理财产品净值的影响。