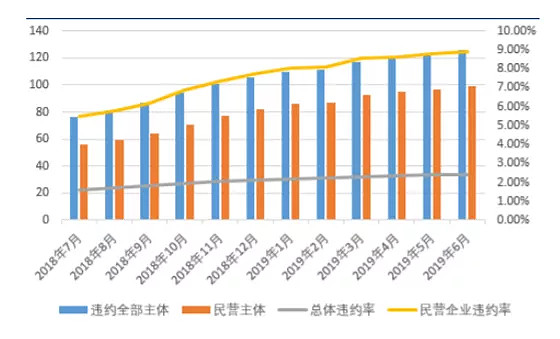

近一年来,债券市场可以说是“天雷滚滚”,先后破除了央企信仰、城投信仰、地方国企信仰,民企更被调侃为 “民企不配发债”。

讲真,看着这逐月攀升的违约率,投资者确实一不小心就可能“外焦里嫩”。

(来源:Wind,华创证券)

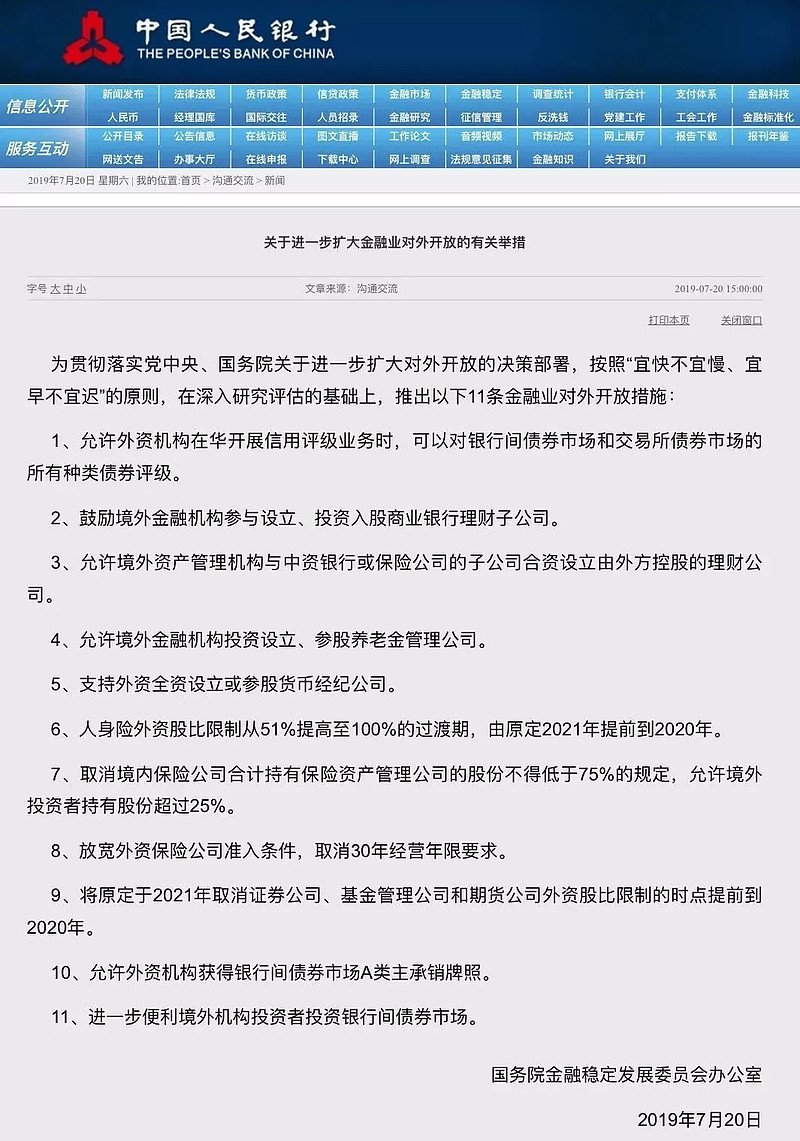

结合上周末的金融圈大事件一起看就有意思了。上周六,国务院金融稳定发展委员会办公室宣布最新11条金融业对外开放清单,“金融开放”再踩油门。

其中第一条即,允许外资机构在华开展信用评级业务时,可以对银行间债券市场和交易所债券市场的所有种类债券评级。

而早在今年1月28日,央行就公告正式允许标普公司进入银行间债券市场开展债券评级业务。

“外来和尚”会咋念经,又会对咱们的信评生态产生怎样的影响还需要拭目以待,葩姐今天先来为投资者们科普一下我们目前的信用评级。

之前我们讲过,债券最粗犷的分类方式可以分为背靠国家的利率债和地方政府或非国家银行金融机构发行的信用债。

对于信用债来说,如果发行者到期不能偿本还息,投资者就会因此蒙受损失,这种风险被称为信用风险。

对于普通投资人来说,由于时间、知识、信息和专业程度的限制,无法对众多债券进行分析和选择,专门提供信用评级服务以助于投资决策的服务也就诞生了。

信用评级的诞生,可追溯到1902年,穆迪公司的创始人约翰·穆迪开始对当时发行的铁路债券进行评级。

《世界是平的》作者汤马斯·弗里德曼曾调侃:

“我们生活在两个超级大国的世界里,一个是美国,一个是评级机构。美国可以用炸弹摧毁一个国家,评级机构可以用债券降级毁灭一个国家;有时候,两者的力量说不上谁更大”。

此前的欧债危机,就是欧洲五国被连连降级,信用几乎破产而引发的。可见其言不虚。

在国际市场,垄断评级业务的三大机构分别为:标普、穆迪和惠誉。

而直到20世纪80年代末,国务院出台《企业债券管理暂行办法》,1988年3月,中国第一家评级机构上海远东资信评估有限公司才正式成立。

随后,上海新世纪(1992年)、中诚信(1992年)和大公国际(1994年)相继成立。据Wind数据显示,2018年,中诚信、联合咨信、上海新世纪和大公国际四家评级机构所占市场分别为30.24%、23.79%、16.81%和16%。

其中,穆迪参股了中诚信国际(穆迪持股49%),惠誉参股了联合资信(惠誉持股49%)。

要说中国和国际巨头的评级差异,最重要的一点就是评级体系完全不同。以标普为例,按照其全球评级的信用评级标准,其长期信用等级按照从高到低可分为AAA、AA、A、BBB、BB、B、CCC、CC、C和D共10个等级,其中AA至CCC可用“+”和“-”进行级别上的微调。

划重点!前四个级别的债券被划为“投资级别”,后六个级别则属于“投机级别”,表明信用风险较高,违约的可能性也比较大,有时也称为“垃圾级”。

而短期信用等级则分为A-1、A-2、A-3、B、C和D共6个等级,一般不做级别上的微调。

比起巨头们较为复杂、完善的评级体系,国内的评级由于《信贷市场和银行间债券市场信用评级规范》的存在,就显得清爽多了。

目前中国国内企业的评级普遍集中在AA+和AA,分别对应“偿还债务的能力极强、违约风险极低”和“偿还债务的能力很强、违约风险很低”。

然而阵阵雷声中,大家才恍然发现,2018年所有的违约债券中,不乏AAA级别债券,且AA级是违约中的最低等级。

同一主体的中外评级对比,一目了然:

(来源:Wind,好买基金研究中心)

投资者一定心里奇了怪,仅仅在AA级,不同企业之间的分化也是非常大的,“评级泡沫”显而易见,大家为什么能这么玩儿很多年?

其实,“评级泡沫”里最关键的原因还是债券违约率畸低,刚性兑付在过去未被全面打破。在流动性充裕、债券风平浪静的几年时间里,即使评级机构对资质层次不齐的企业都给出3A,可能也并不会产生什么恶劣后果。

然而2018年至今,金融去杠杆轰轰烈烈,企业特别是民企再融资压力徒增,“债券爆雷”也就并不稀奇了。

说到“评级泡沫”,“发行人付费”也是一个绕不过的话题。

一般来说,评级机构主要有三种盈利来源:发债方支付的评级费用、发债方支付的咨询费用和个人及机构投资者支付的订阅费用。

这其中,两个来自发债方。评级机构与发债方的利益关系显而易见,很难保证评级机构的公允性和客观性。

同时,还有评级机构为企业提供咨询服务,告诉他们如何设计债券或是怎样调整公司财务来获得某个评级。

“既当教练员,又当裁判员”,这波操作也是很6了。

2018年8月17日,中国评级机构迎来史上最强监管和严厉处罚。知名评级机构大公国际资信评估受到严重警告处分。

银行间市场交易商协会要求大公暂停债务融资工具市场相关业务一年,证监会则要求暂停大公评级业务一年,不得承接证券评价业务、限期更换不合格的高管人员。

大公被处罚的主要原因就在于,开展评级业务的同事,通过咨询服务的方式向发行人收取高额费用,及业内所称“左手评级、右手咨询”的利益冲突问题。

仅从现象上来看,好像是评级机构的锅。其实也不尽然。一位评级公司分析师告诉葩姐,“交易所债市退出的储架发行,要求发行人都达到AAA、部分AA+评级标准。市场上的评级机构不少,您评不了,有人能评”。

当然啦,即使是海外三巨头,在“评级虚高”问题上也并非尽善尽美。

2016年奥斯卡最佳剧本改编奖电影《大空头》就直指金融危机前三大巨头因为互相竞争,从而放宽了评级标准。

目前,机构投资人的应对方法主要是,一定程度上参考中债资信的评级,这是首家采用投资人付费业务模式的新型信用评级公司,且是在已有评级的情况下,进行再评级,在一定程度上相对公允。

另外,搭建自己的内评体系,自己干这活儿,更放心。在搭建过程中,内评会参考国内外各大评级体系,集各家之所长,形成自己的模型。除了数据,经验在这项工作中同样重要。内评会集各方信息形成自己的观点和判断。

现在市场打开,在信评三巨头的冲击下,市场会如何选择就更加让人期待了。

短期内,业务中资信评机构还存在文化及价格优势,但长远来看,国际评级体系的专业性或许会让市场产生一定压力,从而,评级能真正帮投资人PICK到好公司和好债券。