2019年春节,“车厘子自由”一跃成为热门话题,成为人们自我鉴定是否混得足够好的新标准。

毕竟,月入过万,消费得起轻奢,也未必能在购买车厘子时不看价签,随心所欲。

然而,仅短短三个月之后,大家惊奇得发现,“车厘子自由”还未实现,却连苹果也吃不起了?

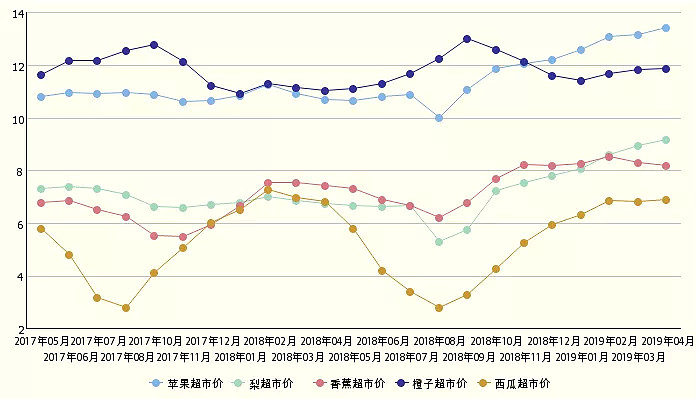

据国家农村农业部公布的全国主要水果超市价情况,2019年4月,苹果的价格已经达到13.46元/公斤,比2018年8月的10.05元/公斤增长了33.93%。西瓜价格也从2018年8月的2.79元/公斤增长至6.92元/公斤,增幅达到148.03%。

(全国主要水果超市价情况,数据来源:国家发展改革委)

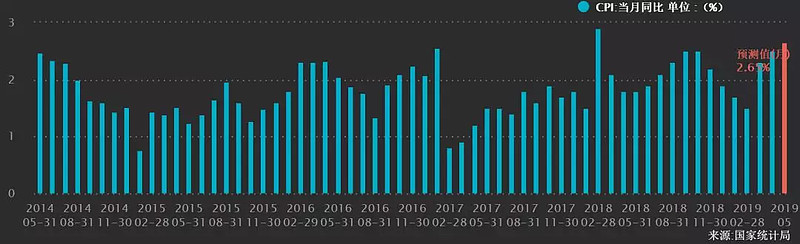

猪肉、瓜果、蔬菜价格的飞速上涨,迅速引起人们对CPI波动及通货膨胀的关注。据国家统计局数据,CPI同比增速3、4月连续两个月上升到2%以上,3月为2.3%,4月为2.5%,5月预测值为2.65%。

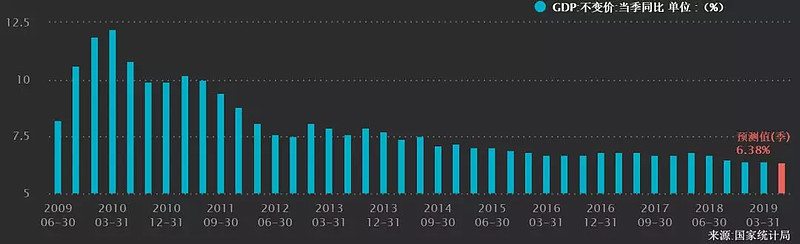

再看增长。18Q3、18Q4、19Q1我国GDP当季同比增幅分别为6.5%、6.4%、6.4%,19Q2GDP同比增速预测值为6.38%,经济增速小幅下行。

经济学中,把经济停滞、严重通胀和大量失业并存的现象定义为滞涨。严格的滞涨很少出现,比较典型的一次是1970年代,美、欧、日等主要发达经济体陷入长达10年的滞涨期。

中国还基本未出现过经济学定义下的滞涨,但“类滞涨”状况是存在的。而类滞涨的状态正如目前,经济增速(GDP)下滑,通胀(CPI)上行。当然,目前通胀还未触及3%的标准线,还不能将当下经济形势定义为滞涨。

对于我们个人财富管理和资产配置来说,最基础的目标大概就是对冲通货膨胀带来的资产缩水风险。如果陷入“类滞涨”,我们的资产该配什么?

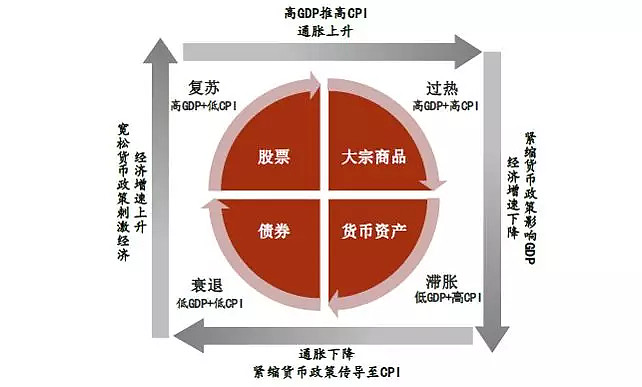

根据美国时钟通过对超过30年的数据统计分析得出的资产配置模型——美林时钟来判断,低GDP+高CPI的经济形势下,现金为王,商品次之,然后是债券和股票。

(来源:美林证券)

美林时钟选取的1973年4月—2004年7月数据,在滞涨阶段(共86个月)现金年均回报率为0.3%、大宗商品为28.6%(70年代石油危机冲击掩盖了非石油类大宗价格下跌)、债券-1.9%、股票-11.7%。

在美林时钟的框架下,经典的繁荣至萧条的经济周期在四个阶段间依序轮动,但现实却并非这样简单。

(来源:方正证券)

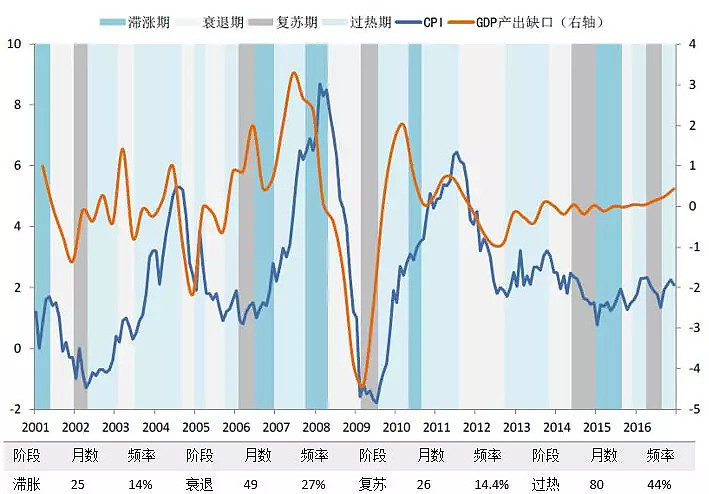

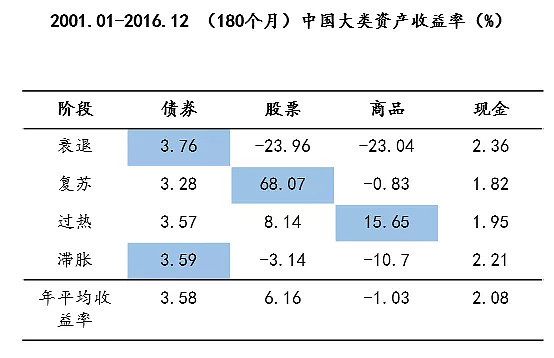

在中国,除了滞涨期,其他阶段表现最优的大类资产与美林投资时钟的指示基本相符。追踪2001年1月至2016年12月,共180个月的大类资产表现,在衰退及滞涨期,债券类资产的表现相对较好。

08年金融危机后,经济的长期结构性矛盾凸显,各国央行都实行了前所未有的宽松货币政策。

但在经济复苏的内生动能修复乏力的情况下,极度宽松的货币政策所注入的流动性并不能传导到实体经济中,反而直接进入金融市场,成为推升资产价格的决定性力量。

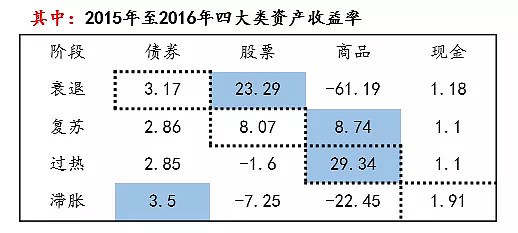

这也是美林时钟被玩成美林电风扇的主要原因,以2015年至2016年中国四大类资产收益率为例,除了过热期的大宗商品为王仍然成立,其他阶段都跳脱出了美林投资时钟的预期。

在中国,货币政策和金融监管政策实在多目标制决策体系下形成,并对市场影响力较大,所以政策对利率的短期扰动行更强。

在美林时钟的资产配置分析框架下,我们还需结合“货币+信用”轮动的资产配置体系进行投资判断。

好啦,总结一下我们的配置观点:

类滞涨环境下,配置应以现金和中短期债券为主。债券投资攻略回顾

权益类市场中,可以考虑配置依托于强大的内需市场且具备较强稳定性的消费品行业,比如超市、啤酒、医药等。