把家家悦2021年财报阅读完后,感觉单独写篇文章,内容会有点枯燥无味。

业界一直有着“南永辉,北家家悦”的说法,恰巧5月份老黑分析了永辉超市。

今天就把两家公司做个对比,与大家聊聊这对线下生鲜双雄的区别在哪。

$家家悦(SH603708)$ $永辉超市(SH601933)$ $步步高(SZ002251)$

经营区域

家家悦从2019年走出山东省,开启跨区域发展,截止2021年末,家家悦直营门店1018家,分布在山东、北京、河北、江苏、安徽、内蒙古六省市,细看各门店位置基本都处于淮河以北,也就是传统意义上的北方!

全国除台湾外的31个省市自治区中,永辉超市已经进入29个省市,开业超市门店1057家,目前只剩新疆和海南市场尚未进入。其中位于南方的门店有827家,占总门店数的78%。

从经营区域来看,家家悦属于区域品牌超市,且门店集中在华北平原;永辉则是全国性连锁超市,但门店重心在南方市场。

门店情况

家家悦门店总数1018家(含加盟店),在门店数量上永辉超市比家家悦多39家,可经营业态、门店位置上却大不相同。

山东是家家悦的根据地,拥有838家直营门店,占总直营门店数的86%,为公司贡献了85%的零售收入,另外还有47家加盟店;其中核心的烟台威海地区,有616家直营门店,经营面积141万平米,占总经营面积的47%,创造了公司55%的零售收入:88.50亿元。

经过三年的跨区域收购与发展,家家悦省外地区(京翼苏皖蒙)已有133家门店,2021年销售收入24亿元,占零售收入的15%;平均单店面积0.48万平米,是烟威地区的两倍之多,可是坪效产出只有后者的60%,也低于山东其他地区坪效数据。反映出公司省外的收购整合改造并不是很理想!

永辉超市按门店数据排名前三的省市分别是:

重庆148家店,总经营面积107.30万㎡,平均单店面积0.72万㎡;

福建144家店,总经营面积111.42万㎡,平均单店面积0.77万㎡;

四川111家店,总经营面积93.03万㎡,平均单店面积0.82万㎡;

永辉在全国已开业1057家,面积827.55万平米,平均单店0.78万平米。很明显永辉超市的单店面积远高于家家悦,因为永辉超市都是大卖场综合超市业态。

而家家悦拥有五种经营业态:大卖场综合超市、社区生鲜超市、乡村超市、百货、其他(便利店&母婴店&电器)。其中大卖场254家(单店0.70万平米)、社区生鲜408家(单店0.15万平米)、乡村超市234家(单店0.10万平米)。

上图中看公司整体的坪效数据,永辉超市以10266元遥遥领先家家悦,但考虑到永辉从2020年开始放缓新开门店速度,永辉超市的数据相当于是开店两年以上成熟门店数据。所以老黑重新找到家家悦成熟门店坪效数据来对比。

家家悦三种超市业态,在坪效上都优于永辉超市,而且高出20%以上,意味着除非永辉超市进行模式变革,否则很难赶上家家悦1200元/㎡/月的坪效。

永辉超市门店主要开在一二三线城市的商业广场内,而家家悦的重心则在下沉的四五线城市,甚至是乡镇市场,导致在门店租金上家家悦大幅低于永辉,乡村超市业态的单位租金只要永辉超市的三分之一!

这里插句话:老黑到过烟台威海,家家悦的乡村超市,真就是开在乡镇村上的。

根据2021年全国各省人均GDP排名,永辉超市核心区的福建和重庆分别排在第4名、第8名,家家悦所在的山东排在第11名。

坪效产出比你高,可居民消费能力比你低,租金成本比你低。是个老板看了都不会高兴!证明家家悦在运营管理上更精细化。

细看家家悦的社区生鲜超市和乡村超市,平均单店面积600-800平米,租金坪效比更为优秀。让老黑不禁联想到“永辉mini”,或许当初永辉正是看到家家悦把模式跑通了,才敢大量复制到一二线城市去。结果酿成了悲剧……

供应链:自有品牌

供应链做得好不好,通过自有品牌数据不言而喻!

2021年家家悦自有品牌营业收入占比13.36%,约为23亿元。

同期永辉超市自有品牌销售额达26亿元,占营业收入的3.12%。

分享一点老黑的亲身体验:在上海的盒马鲜生门店中,能买到家家悦自有品牌“悦记飘香”的鲅鱼水饺,味道不比船歌鱼水饺差。

仓储物流

家家悦目前投入使用的物流中心面积超过30万平方米,分布在山东的威海、烟台、济南、青岛,及河北省张家口、安徽省淮北等地。另生鲜加工中心、中央厨房等7处农产品加工设施的厂房面积合计约20万平方米。

永辉超市物流总运作面积75万平方米,业绩规模是家家悦的五倍多,但仓储物流面积只是家家悦的2.5倍,难道永辉的物流运转效率是家家悦的两倍?显然不太可能……

在仓储物流上,家家悦做的很扎实,门店基本开在物流设施300公里的配送圈以内,这样能够支撑覆盖区域内门店进一步深耕下沉,也就是“烟台威海模式”!

仓储物流是前端门店的底层保障,甚至可以称之为商超的基本功,早有京东大建亚洲一号,今有亚马逊自建物流网络,这些零售巨头用实际行动在强调:仓储物流的重要性。

数字化

永辉超市无论是对外宣传上,还是在年报描述中,数字化改造成为主基调!永辉之前的数字化程度并不算高,这反倒成为新任CEO执掌后的优势,因为仓储和数字化改造没有那么难,商超不需要完全自研,所以在效率提升上比想象得明显,容易看到效果。

巧合的是:家家悦也在2021年进行数字化转型,一方面构建供应链数字大脑,来提高商品库存周转效率;另一方面汇集企业多维度数据,为线下门店运营提供可视化链路。

数字化赋能迭代,确实能带来降本增效的竞争优势,可行业内公司都进行数字化提升时,这种竞争优势将会被抹平!

就像巴菲特所说:“在纺织行业,我们总是希望新的机器能增加我们的利润,但从来没有奏效,因为其他人都买了同样的机器。这有点像在人群中,每个人都踮着脚尖站着——你的视野没有改善,但你的腿受伤了。”

新业态

2016年从永辉生活会员店开始;到2017年对标盒马,推出超级物种;2018年底,喊出家门口的永辉mini;2021年对标山姆Costco,推出免会员费的仓储店。

对于这些新业态的尝试,永辉超市每次都是高举高打,推出后便开启激进开店复制扩张模式。少了些工匠般精打细磨的迭代升级,企图用规模化来跑通盈利模型,现实代价是惨痛的:永辉新业态平均存活周期不超过三年!

同样对新零售、新模式试水,家家悦非但没有给予外界较高的预期,甚至称得上低调试错。会员制仓储店、折扣店都有尝试,尽管现在也没有跑通,但两家公司对待的态度与方式上差异,还是值得深思。

员工情况

永辉超市在职员工12.38万人,较上年增加3049人;

家家悦在职员工2.63万人,较上年减少716人;

2020年度中,由于收购安徽真棒超市和新开门店加速,导致家家悦员工扩充较多。2021年家家悦净增74家门店,员工人数却出现减少,证明公司在员工配置上回归理性。

业绩营收永辉是家家悦的5.2倍,员工总数永辉是家家悦的4.7倍,员工人均创收上,永辉超市优于家家悦。但在过去几年中,家家悦的员工人均薪酬和人均净利润,比永辉超市要高!

把这三方面的数据,复原到真实商业场景中,就是两家公司在产品侧重点上的不一样。永辉超市以销售高流通高周转的初级生鲜产品为主,所以人均创收较高;家家悦的优势在于毛利率相对更高的半成品加工生鲜食品上,因此人员薪酬和人均净利润高一些。

可以到线下门店看看,永辉超市门店中蔬菜生鲜区是客流最密集的,家家悦则是熟食包点等半成品区域人头攒动。甚至从大众点评的顾客评价中,也能感受到两家超市热门品类的差异。

股东情况

永辉超市目前市值400亿元,最新股东人数22.93万;

家家悦市值80亿元,股东人数2.97万;

23万户股东,足以证明永辉深受广大散户群众的喜爱;站在投资者的角度,股东多并不是一件好事,毕竟23万散户中没多少人是在认真阅读完263页财报后选择做公司股东。

家家悦董事长王培桓,也是公司实控人,通过家家悦控股和信悦投资持有公司67.46%股权。大股东高比例持股,对于企业的稳定发展至关重要。

反观永辉超市,随着创始人的陆续减持,与战略投资者的相继加入,股权结构越来越分散。目前永辉没有控股股东,最大股东是香港牛奶公司(怡和集团)持有21.08%股份。

其次与公募基金大幅减持永辉超市不同,在家家悦的最新十大股东中,有四席位是公募基金,而且都是中欧基金旗下产品,有点像当初兴全重仓永辉,另外社保基金是家家悦第四大股东。

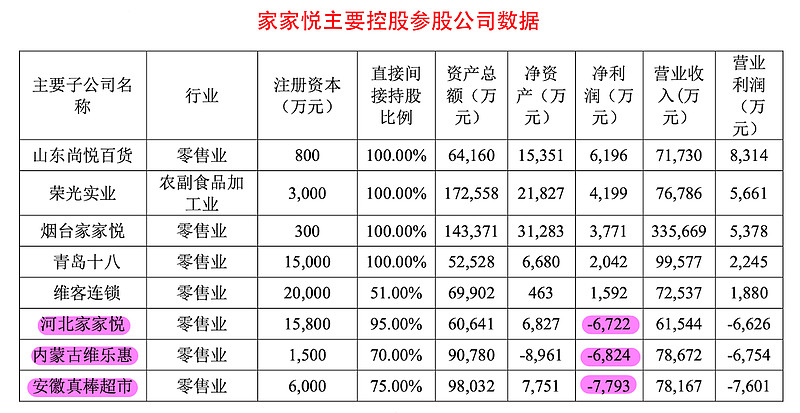

子公司情况

透过控股参股公司的经营数据,可以看出公司业务的盈利情况!

家家悦在山东省内的主要子公司都是盈利的,收购而来的河北、内蒙古、安徽三家子公司仍处于亏损阶段,再结合公司整体盈利数据,说明山东省内业务在2021年依旧是赚钱的!

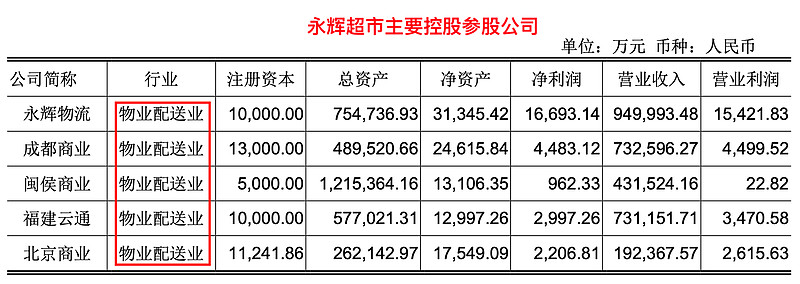

历年来,永辉超市在主要控股参股公司公布上有个特点:只透露盈利子公司的数据。2021年报中,披露的都是物流配送子公司数据,意味着零售主业各子公司全线亏损。

都知道去年线下超市特别艰难,但家家悦却能在核心区域保持盈利能力,在遇到行业危机时,一家企业的韧性显得更加至关重要!

商誉减值

2021年永辉超市和家家悦都出现不同程度的亏损,同时都计提了商誉减值。

永辉对广东百佳永辉资产组商誉及无形资产减值损失1.43亿元;

家家悦对内蒙古维乐惠超市、青岛维客连锁计提商誉减值损失2.97亿元;

而家家悦2021年整体亏损2.93亿元,也就是说在经营层面上公司是盈利的!但商誉减值对于亏损39.44亿元的永辉超市,并不是主因。

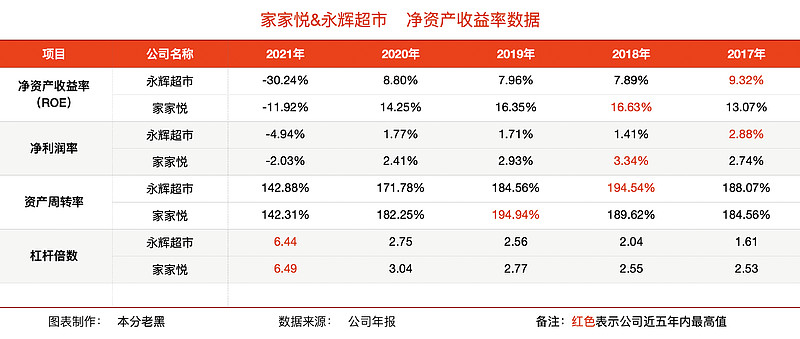

净资产收益率

由于都是亏损,老黑就不细谈财务数据,就聊聊净资产收益率(ROE)。

两家公司的高光时刻其实都在2018年。由于有6.64亿元股权激励费用,导致2018年永辉超市的净资产收益率较低,除掉股权激励实际ROE在10%以上。

近五年的净资产收益率上,家家悦一直高于永辉超市!拆分净资产收益率因子,家家悦高在净利润率和杠杆倍数上。

净利润率高,主要是前面提到的产品毛利率高,在营业费用率上家家悦并不比永辉超市低!

因执行新租赁准则,2021年杠杆倍数达到6以上。但前几年的大举扩张,是两家公司杠杆持续上升的核心原因。

尽管在杠杆倍数上,永辉超市不如家家悦那般生猛,可是永辉超市的有息负债率一直维持在高位,家家悦的杠杆更多是来自于经营负债(应付账款、合同负债等)。

闭店情况

行业景气时,大伙纷纷高歌猛进;当需求低迷时,市场更看重盈利能力时,战略收缩也成为了必然。

家家悦在年报中写到:“对亏损且未来短期无法改善的门店适度加大闭店力度,以减少相关门店以后年度的经营亏损。”

2021年家家悦共闭店43家。2022年一季度,家家悦再关17家门店。其中因经营未达预期16家,因合同终止1家。

永辉超市年报中描述:“高质量的新开店,合理谨慎闭店,Bravo门店调优。”

2021年永辉超市闭店35家,多于前五年关店总和。

由于单店面积与经营业态的不同,永辉闭店产生的资产减值要远高于家家悦。这也造成两家公司在对待持续亏损门店上截然不同的态度。

家家悦小而精的门店,更方便转身调整;永辉超市的大而全,感觉有点成了包袱,负重前行的味道……

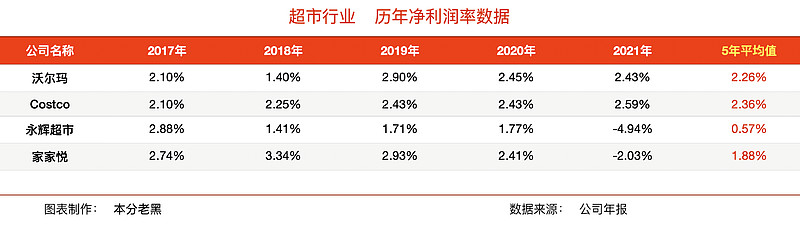

回归价值

纵观全球零售超市巨头沃尔玛和Costco,结合永辉超市和家家悦自身历史数据,超市平均净利润率在2%上下。

永辉超市以1000亿营收规模算(2021年实际910亿),2%净利润率就是20亿元,目前市值400亿元,也就是年收益率5%。

家家悦以200亿营收规模算(2021年实际174亿),2%净利润率就是4亿元,目前市值80亿元,同样年收益率也是5%。

银行大额存单的年化利率在3%-4%之间,如果几十亿元放银行,收益率应该也能达到5%;很明显现在投资永辉超市和家家悦,并没有像它们的股价那样便宜,甚至可以说缺乏安全边际。

问题来了:假如手上真有那么多钱,你会买它们嘛?

“ 股市有风险,投资需谨慎”

“以上内容仅代表该作者观点,不构成任何投资建议”