CRO是新药研发外包企业的简称,其中临床CRO是市场规模和研发投入最大的一环,主要负责“代工”临床试验的业务。近年来,受益于中外药企在国内不断加快新药研发上市的速度,CRO行业实现快速成长。

一、行业角度

市场对医药外包的需求主要来自两个方面。

第一,新药研发的成本高但成功率低,据德勤统计,新药研发成本正逐年攀升,回报率从2010年的10.1%降至2019年1.8%;

第二,受专利到期影响,制药企业会面临“专利悬崖”的困境(特指一个专利保护到期后,企业依靠专利保护获得的销售额和利润会大幅下滑),因而对缩短研发周期有较大诉求。

简单来说,医药外包有效解决了传统医药行业自研自产效率低的痛点。目前,超五成制药企业都开始与CRO合作。

根据沙利文预测,2020年全球药物临床研究服务市场规模为432亿美元,市场渗透率(临床研究CRO服务收入占全部临床研究投入的比重)为33.5%。预计至 2024年,全球的市场规模将增至622亿美元,2020年至2024年的年复合增长率为9.5%,市场渗透率预计将达到40.3%。

与此同时,2020年中国药物临床研究外包服务市场预计达到 44亿美元(约 286亿人民币),规模占整个药物临床研究服务市场的10.1%,市场渗透率为 26.0%。随着中国医药行业的发展,预计到2024年,中国药物临床研究服务市场规模将增至 137亿美元(约 890亿人民币),并且市场渗透率增长至42.7%,期间市场规模复合年增长率为 33.1%,远超同期全球市场增速9.5%。

泰格医药成立于国内临床CRO行业爆发初期的 2004年,公司目前业务已涵盖医药产品从研发到上市的全过程,可分为临床试验技术服务(简称CTS,包括药物临床研究、器械临床研究、医疗注册、BE 试验等)、临床试验相关及实验室服务(简称CRLS,数据管理与统计分析、SMO、医学影像、DMPK、BA、 CMC、S&T、化学等)两大业务板块。

相较于全球市场,国内临床 CRO 市场仍较分散, 随着中国创新医药产业的日益成熟,对于服务能力强的大型临床CRO 需求度会更高,小型临床CRO 将面临持续的挑战。2019年泰格医药在临床CRO领域,占据国内 8.4%的市场份额(位列第一),占据全球 0.8%的市场份额(排在第九)。

二、业务角度

2.1 临床试验技术服务

公司临床试验技术服务,上半年实现收入10.33亿元,同比增长 45.36%。临床试验业务及 医学注册、医学翻译及药物警戒等服务收入均呈现增长态势。

正在进行的药物临床研究项目由去年同期的349个增加至491个,同比增长 40.68%。具体明细为:

临床I期(含药代动力学研究)193个(同比 +56.91%);

临床II期 85个(同比 +14.86%);

临床III期 137个(同比 +28.03%);

临床IV期 39个(同比 +62.5%);

其他 37个(同比 +76.19%)。

上述药物临床研究项目中有 351个正在国内进行(同比 +42.10%)。140个在海外进行(同比 +35.92%),其中111个为单一区域试验(同比 +30.58%),主要在韩国、澳大利亚及美国进;29个为多区域临床试验(同比 +70.58%),主要在北美洲、亚太地区、欧洲、非洲及拉丁美洲等20多个国家进行,涉及的治疗领域包括肿瘤、疫苗、心血管疾病及罕见疾病等。

另外公司还有219个正在进行的医疗器械临床研究项目,和132个正在进行的生物等效性研究项目。因为公司在2020年报中没有披露该数据,老黑找到了2020年半年报中的数据:去年同期医疗器械临床项目为 210个,生物等效性研究项目为 100个。

医疗器械临床研究项目,同比只增加了 9个,还是挺诧异的!不过公司也写了这样一段话:“医疗器械检测实验室开始为III类器械提供生物学评价服务,并将实验室的检测能力扩展,可为眼科器械提供检测服务。”

2.2 临床试验相关服务及实验室服务

公司临床试验相关服务及实验室服务,上半年收入 10.16亿元,同比增长 38.43%。其中方达控股营收 0.85亿美元(约 5.52亿人民币),同比增长 67.9%。在临床试验相关服务及实验室服务中,如果扣除方达控股,那剩余业务的营业收入,同比增速不到 15%。

备注:剩余业务包含数据管理与统计分析服务、现场管理及患者招募等业务线。

方达控股在执行的实验室服务项目由截止上年末的 2029个增至 2417个。2021年4月方达收购美国Ocean Ridge Biosciences,以扩大其于基因组学服务方面的产能。2021年6月方达收购美国Quintara Discovery, Inc.,以扩大其于药物发现领域的产能、提升其服务能力并拓展其于美国西海岸的客户群以及促进业务发展。方达控股在上海张江的实验室增加超过6,200平方米,该实验室将用于进一步拓展大分子生物分析、中心实验室及药物代谢和药代动力学服务。

公司正在进行的现场管理项目由截止上年末 1180个增至 1329个,去年同期为 979个。现场管理团队员工人数超过2,600人。公司患者招募团队有超过120个正在进行的项目,项目主要来自于跨国制药公司。

半年报中是这样描述该业务的 “报告期内,现场管理及患者招募服务产生的收入实现强劲的同比增长。”再结合同比增加 35.75%的项目数量判断,现场管理(SMO)的营收增速应该也不差,大概在30%以上。

数据管理及统计分析客户总数由截止上年末 116个增至 150余个。公司有681个正在进行的数据管理及统计分析项目,国内团队执行453个项目,海外团队执行228个项目。去年为 570个项目,国内 393个,海外 177个。

数据管理及统计分析项目数量净增 111个,增长 19.47%;其中海外项目净增 51个,增长 28.81%。公司也提到“该业务海外收入占比明显高于国内收入,海外收入均以美元结算,与去年同期相比,人民币兑美元出现出现大幅升值。”把汇率变动因素算进去,老黑估算数据管理及统计分析按人民币算的营收增速在 10%左右。

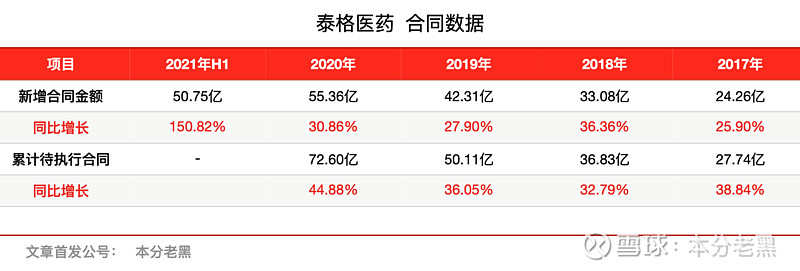

2.3 在手订单

上半年公司新签订单50.74亿元,同比增长150.82%。新签订单中超过 8亿元的多区域临床试验订单,订单增加主要由于全球医药和医疗器械公司持续投入研发资金,研发活动已逐步恢复,以及新冠肺炎相关的临床试验需求增加等所致。

2020年末,公司累计待执行合同金额 72.60亿元,加上新签订单 50.74亿元,扣除上半年营收 20.56亿元,那公司截至上半年的最新待执行合同金额为 102.78亿元。临床试验技术服务订单的合同周期通常在2到3年左右,上百亿的在手未执行订单可以有力保障公司短期业绩增长。

三、人的角度

3.1 员工

CRO是人才密集型行业,就像公司在半年报中所提到的“临床试验专业人才是公司发展的根本!”我们也从人的角度,来看看泰格医药上半年的成绩单。

公司员工总人数由2020年末的 6032人,增至 7208人,新增 1176人,增长了 19.49%。纵观CRO行业头部的几家公司,虽然泰格医药在上半年员工净增人数上,不如药明康德和康龙化成;但接近 20%的增幅,在对比之下就显得十分突出。

若下半年仍按照如此速度招人,那全年员工总数将达到近 40%的增长幅度。这将十分考验公司的管理能力!当然一家公司这样扩充人员,也透露出两点积极信息:

一、手握着大量合同订单,现有员工人数完全不够。

二、对行业中短期很看好,未来发展需要提前储备人才。

备注:方达控股员工总数为 1133人(去年末为1002人),其中 503人位于美国及加拿大,630人位于中国。

市场及销售人员,由去年底的 182人增加至 257人,占员工总数的比例也由 3.02%增长为 3.56%。对比一下同行业2020年报数据:药明康德 111人(0.42%)、康龙化成 104人(0.94%)、凯莱英 59人(1.08%)。公司无论是人员数量上,还是占员工总数比例上,都要远高于同行。老黑估计与公司大部分主营业务集中在临床实验有一定关系。

3.2 海外情况

上半年境外收入为 9.45亿元,同比增长 55.99%,占公司总收入的 45.77%。泰格医药境外收入占比不如同行业的药明康德 76.3% 和康龙化成 86.3%。市场普遍观点认为,境外收入占比越高,相对受国内创新药相关影响变动更小。也就是,泰格医药可能面临国内的风险更高。

结合母公司报表和方达控股财报来看,在“临床实验相关服务及实验室服务”中,境外收入的占比超过50%。公司公布境外收入增长,主要由于客户对多区域临床试验需求增加所致。

公司境外(包括韩国、澳大利亚及美国)正在进行的单一区域临床试验由截至上年末的95项增至111项;正在进行的多区域临床试验由截至上年末的20项增至29项。海外医疗器械临床研究项目也从去年末的20个增至29个。

公司海外员工人数由截至上年末的 772人增至 854人,增长幅度为 10.62%,低于公司总员工增速。如果扣除方达控股位于美国及加拿大的 503人,那只剩 351人。显然对于海外业务的规模与增长速度,公司现匹配的人员数量,似乎远远不够。

3.3 股东变化

截止上半年期末,公司股东总数为 42380位。前十大股东持股占比从去年底 62.94%降到了 61.74%,十大股东中减持的主要是 :

一、外资(香港中央结算有限公司)减持 1758万股,持股比例由 13.48% 降为 11.46%;

二、淡马锡(TEMASEK FULLERTON ALPHA PTE LTD)减持 64万股,持股比例由 2.15%降为 2.08%;

三、施笑利(离职前为公司“监事会主席”)减持 64万股,持股比例由 1.39%降为 1.32%;

当然也有增持的:

中欧医疗健康混合型基金,增持 626万股,持股比例从 1.13% 升为 1.84%;

老黑查了下该基金半年报,持仓市值前五名分别为:爱尔眼科、药明康德、通策医疗、凯莱英、康龙化成,排在第六名才是泰格医药,而且这些公司二季度持仓数较一季度均有增持。

银华富裕主题混合型基金,增持 212万股,持股比例从 0.92% 升为 1.17%;

有个数据可以参考一下:截止年中报泰格医药流通A股总数为 5.63亿股,其中公募基金持有 1.70亿股,占比达到 30.23%。无论是公募基金持股数,还是持股占流通A股的比例,均为公司上市以来最高值。

公司前十大流通股东中,因为“安本标准投资管理”减持跌出前十大流通股东,高瓴资本持有 750万股晋升为第十大流通股东,说明高瓴在6月30日前都会减持泰格医药。

根据8月27日公司公告的内容显示:截止8月25日的公司前十大A股股东及前十大流通A股股东。对比公司半年报持股数:

中欧医疗健康混合型基金,继续增持 1231万股,持股比例升为 3.25%;

银华富裕主题混合型基金,继续增持 235万股,持股比例升为 1.44%;

工银瑞信前沿医疗股票型,继续增持 370万股,持股比例升为 1.09%;

广发医疗保健股票型基金,继续增持 83万股,持股比例升为 0.84%;

景顺长城新兴成长混合型,增持 440万股。

前十大流通A股股东中的第十名:景顺长城新兴成长混合型基金,持股数为 698.86万股。而高瓴资本又没有出现在前十大流通股东中,显然高瓴目前的持股数是低于第十名的持股数量。也就是高瓴在6月30日后,到8月25日之间,减持了泰格医药股份!

四、财务角度

4.1 毛利率

公司临床试验技术服务毛利率51.22%,上年同期毛利率51.50%。临床试验技术服务中的临床试验业务毛利率轻微减少,公司开展包括若干新冠肺炎相关试验在内的多区域临床试验,该等业务过手费高于其他临床业务,主要由于公 司在当地暂时没有分支机构,将部分服务内容分包至当地第三方合同研究机构。

一般而言,当公司代表客户支付该等过手费时,公司将同时入账收入及相应成本,因此,将导致该类业务毛利率降低。

临床试验相关服务及实验室服务的毛利率由上年同期45.21%下降至43.89%,主要是由于公司数据管理及统计分析服务的毛利率下降所致,因境外数据管理及统计分析服务收入以美元结算,人民币兑美元出现大幅升值,该因素对境外项目收入 造成一定不利影响。

公司数据管理及统计分析服务的毛利率下降部分被实验室服务的毛利率回升所抵销,主要由于实验室设施的利用率同比有效提升。

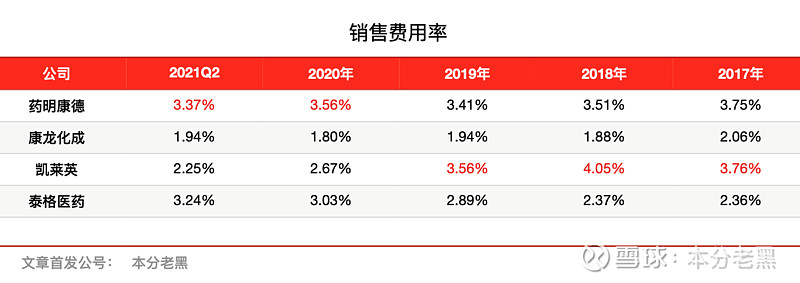

4.2 销售费用

泰格医药中报显示,销售费用 0.66亿元,同比增长 67.65%,销售费用率为 3.24%。这是泰格医药从上市以来,首次半年报销售费用率超过 3%的。

和同行业来看,药明康德的销售费用率最高,康龙化成一直维持几家中最低的销售费用率。但泰格医药从2017年开始,销售费用率每年都在提升。

查看泰格医药 0.66亿元销售费用的明细,其中的大头是职工薪酬 0.44亿元,去年同期为 0.29亿元。也就是前面提到的市场及销售人员增加,导致了销售费用增加!

销售费用率不断提升、销售人员数量同行业内最多、销售人员占总员工数比例最高,长期关注泰格医药的朋友值得多注意下公司未来这方面的趋势。

4.3 财务费用

报告期公司财务费用 -1.21亿元。大伙肯定很疑惑,为什么是负数那?老黑慢慢给大伙分析。

财务费用是指为生产经营筹集所需资金等而发生的,包括利息支出(减利息收入)、兑汇损失(减兑汇收益)以及相关的手续费等。

泰格医药中报 -1.21亿元的财务费用明细:

利息支出 794万— 利息收入 1.32亿元 + 兑汇损失 351万 + 其他 58万 = 财务费用 -1.21亿元

利息支出,基本都是由有息负债(短期借款+长期借款+应付票据+应付债券等)产生的利息支出。去年泰格医药香港上市募资后,把公司有息负债都偿还了,所以今年年中报利息支出只有 794万(去年同期为 0.33亿元)。也是因为香港上市,募集到的上百亿资金存放在银行,所以产生 1.32亿元利息收入!

由于募集资金存款产生的利息不属于非经常性损益,而公司Q2扣非净利润为 5.43亿元(同比 +79.10%),扣除这 1.21亿元财务费用后,那得到的扣非净利润为 4.22亿元(同比 +39.27%)。叠加去年上半年国内疫情原因,公司去年同期营收与扣非净利润都是个位数增长,说白话就是去年基数较低。所以老黑觉得泰格医药中报的含金量,与同行业相比较而言,并不是十分的突出!

4.4 投资收益

2020年公司净利润 17.50亿元,但扣非净利润只有 7.08亿元;

2021半年报净利润 12.55亿元,但扣非净利润只有 5.43亿元;

公司净利润与扣非净利润的巨额差额来源于:投资收益与金融资产公允价值变动收益产生。

从去年开始,公司因投资收益占比过大而受到争议。但这并不是行业个例,覆盖CRO全产业链的药明康德,上半年归母净利润 26.75亿元,而同期投资收益为 20.92亿元(未抵减公司可转债公允价值变动损失 14.93亿元)。

截止到上半年末,泰格医药以公允价值计量且其变动计入当期损益的金融资产总计为:69.81亿元。如果刨除 95亿元的货币资金外,那就是公司最大的资产,占期末总资产 212.21亿元的 32.89%。投资的金融资产从2018年末的 14.81亿元,到上半年的 69.81亿元,增长了 371%,远高于同期公司营业收入增速。

金融资产主要是医药基金(36亿元)和非上市公司股权投资(32亿元)。公司上半年净投入医药基金 3亿元、净投入非上市公司股权 8亿元。在老黑参加的几次股东会议上,董秘高峻总是这样介绍公司的投资:“公司具有在CRO临床上的专业优势和良好资源,有助于利用在临床服务阶段发现初创企业的优势,能在早期融资阶段参与。”

上半年对公司净利润影响10%以上的参股公司:泰格股权(子公司)净利润 3.43亿元、TG Sky(子公司)净利润 1.64亿元、石河子泰誉(参股公司)净利润 3.05亿元,这三家公司主营都是投资业务。换个角度来理解:上半年泰格医药旗下CRO业务参股公司,没有一家净利润超过 1.25亿元(公司净利润 12.55亿元的10%)。

能看到老黑写的这篇文章的,都基本是投资者,大伙都知道“只要是投资,就有风险”。虽然投资的这些创新型生物医药企业,大部分会反哺到公司的CRO临床业务上来;但不断扩大的投资版图,也会给泰格医药业绩波动带来隐患。别忘了,公司投资收益颇丰的这几年,也是医药行业受资本青睐之时。

五、展望未来

就在7月2日,国家药品监督管理局药品审评中心(CDE)发布一则“关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知”,就让CRO行业大跳水。

在公司面临的风险中,今年半年报比去年多了这样一条“未能适应法规/政策更新或变更的风险 ”,具体内容如下:

由于公司属于生物制药研发行业,运营或提供服务通常受所在国家与地区的相关当地监管机构的严格监管。在发达国家,监管生物制药研发行业的法规与政策通常已经确立。中国地方政府及国家药品监督管理局一直在逐步制定及完善中国生物制药研发活动的相关法规与政策。虽然公司高度重视该等法规及政策的最新发展,如果不能制定更新的经营战略,及时适应该等相关法规或政策的更新或变化,公司的业务、财务状况及经营业绩可能会受到不利影响。

集采推动了药企的创新,而临床试验又是整个新药研发流程中最耗时且成本最高的阶段,往往创新药研发费用约有 70%分布在临床研究阶段,同时CRO还不需要对结果负责。

出于这些原因,像百济神州开始自建临床团队,目前百济神州临床开发团队拥有超过1600人(员工总数 4596人,占比34%)。百济神州高级副总裁王志伟说:“我们做临床的时候,发现自己团队做的话效率很高,而且执行力很强。如果CRO做,合作双方有共同点,也有不同的着眼点,这样的话效率上一定打折扣。”另外,2020年恒瑞医药在瑞士巴塞尔建立了欧洲临床中心。

当然并非所有药企都能负担起自建临床团队,这需要制药公司有足够的产品管线支撑和产品市场化能力,否则将面临极大的人力和资源浪费。

中国正成为全球医疗健康市场不可或缺的一部分,越来越多的中国生物制药公司开展全球研发项目,同时越来越多的国外生物制药公司在中国开展项目。例如,中国生物制药公司在2020年推出了163项新的多区域临床试验,较2019年推出的 97项新的多区域临床试验增长68%。

随着中国生物制药公司的“国际化”趋势,多区域临床实验的需求将爆发;按照CRO行业的一贯操作,未来泰格医药很大可能会通过战略收购来扩充海外团队。另外去年港股IPO募资额中的40%,用途为全球扩张收购!

百亿在手合同,已是明牌;

海外扩张收购,已是明牌;

员工高速增长,已是明牌;

这一切都仿佛指向大好前程。

今天就写到这里了!要觉得好看,就“点赞”+“在看”鼓励老黑继续写!

最后祝愿兄弟姐妹们,账户长虹!