基本结论

—————

宽基指数配置选择建议

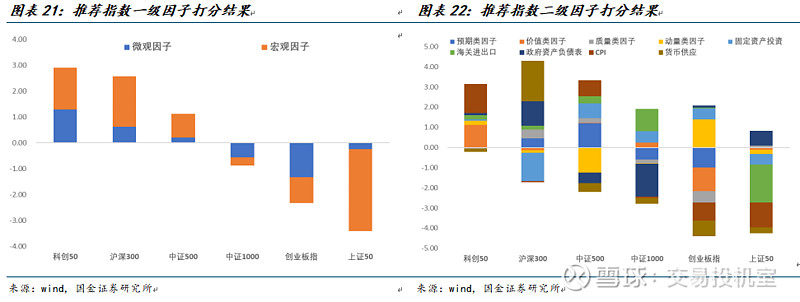

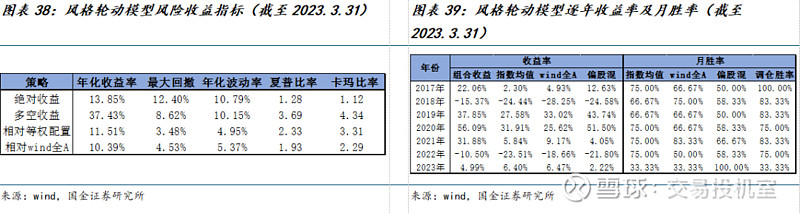

报告创新性引入宏观因子,从政府财政收支、货币供应、进出口、社会投资、CPI共5个维度进行因子有效性测试,同时结合基本面、价量、预期3个维度最终得到16个因子。轮动标的遵从“不重不漏”原则,选取6只指数,即:上证50、沪深300、中证500、中证1000、科创50、创业板指。模型从2017年1月至2023年3月进行回测,每月根据复合因子排名前2名的指数作为推荐指数并等权买入。“多空超额收益、相对平均超额收益、相对wind全A超额收益”三组策略,风险收益回报方面,三组策略年化超额收益在10%-38%之间,超额最大回撤在3%-9%之间,年化夏普比率在1.9-3.7之间。该模型近一年、近三年、近五年相对指数均值月胜率分别为58.33%、69.44%、70.00%。本期模型优选指数为科创50、沪深300,整体呈现均衡配置成长价值的特征。

宽基指数增强型基金分析筛选

从样本整体表现的角度来看,截至2023年3月25日,近一月超额回报均为负值,呈现小幅负超额态势,且各个特征之间差异并不明显。其中,调仓风格相对稳健、主动配比适中、高换手率的基金平均超额收益在各个特征类型中跌幅相对有限。从各个特征类型超额回报分布情况来看,近一月波动因子稳定性高的品种超额表现最好,价值因子、Beta因子次之。对于波动因子、Beta因子把控能力较强的基金经理,往往具有一定的波段择时能力,面对市场环境变化能够灵活地对投资组合中不同收益弹性标的进行调整,近一月回撤控制较好。价值因子稳定性较高的品种,基金经理往往在投资中对股票估值敏感且把握能力较强、选股与大盘走势相关性较低,整体超额回撤水平较低。

具体到1月基金组合的推荐上,立足于风格轮动模型优选的指数类别,从主动偏离、因子暴露、绩效表现三大维度进行筛选:1、主动偏离方向:科创50指数在电子、电力设备、医药生物、计算机、机械设备等专精特新行业权重相对较大,成长风格特征鲜明。沪深300指数则在银行、食品饮料、非银金融行业权重分布较高,呈现一定的大盘价值风格特点。总的来说两大指数的行业风格分布特征契合当前分散化的板块投资机会,因而,建议对应指数增强型基金的选择,注重考虑行业/个股偏离中低,或者进行适当偏离但偏离方向侧重上述领域的品种,以更好的贴合优势行业。2、因子暴露:持续关注在成长、质量等基本面因子上暴露相对明显且因子胜率稳定性较高的品种,通过基本面选股应对结构性行情。

宽基被动指数型基金分析筛选

截至2023.3.25,近一月宽基被动型ETF资金净流入167.15亿元。资金流入主要集中在创业板指和创业板50指数,资金净流入规模均在60亿元以上,沪深300、中证500、科创50指数资金净流出规模较多,均在20亿元以上。被动指数型基金选择上,基于风格轮动模型优选的指数,我们以是否很好的复制指数并保持一定的流动性为基础进行筛选。

正文

—————

一、宽基指数型基金月度回顾

宽基指数型基金规模变化

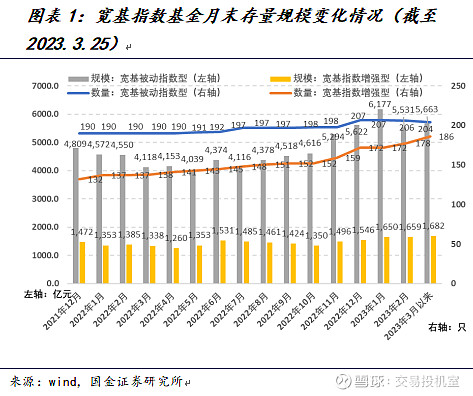

从存量规模变化来看,截至2023年3月25日,宽基被动指数型基金204只,管理规模5662.94亿元,较2月末上升2.39%;宽基指数增强型基金186只,管理规模1681.84亿元,较2月上升1.39%。(基金截止期规模按照截止期份额乘以截止期净值计算,截止期份额计算规则为: 普通指数基金份额按照最近一期季度披露份额计,新成立未披露季报的基金按照成立日份额计,由于份额采用某一时点的静态数字,因此按此计算的规模本文定义为静态规模;ETF 每个交易日获取当天实际份额,由于份额采用实时动态数字,因此按此计算的规模本文定义为动态规模。联接基金不纳入统计,后续基金规模均按此标准计算及称呼。)

指增:量化选股市场环境及指增基金业绩

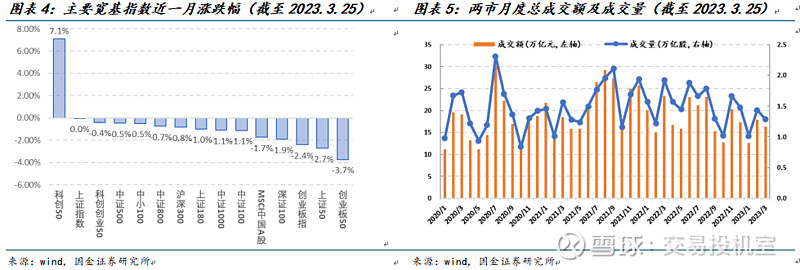

截至2023年3月25日,3月以来沪深两市A股月度总成交额16.31万亿元,较2月末略有小幅波动下降。另外,除中证1000指数换手率相比上月下降外,沪深300、中证500、创业板指、上证50、科创50指数日均换手率相比上月均有上升,其中沪深300、上证50、科创50上升最为明显。

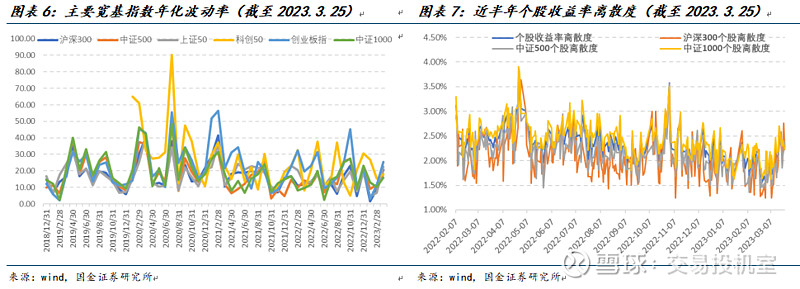

从指数波动率来看,截至2023年3月25日,沪深300、中证500、创业板指、上证50、科创50、中证1000指数波动率均有明显上升,上证50波动率上升最为明显。以沪深 300、中证 500 和中证 1000指数成分股为样本池,进一步考察个股收益率离散程度,近一月平均个股收益离散度2.04%,相比前一月离散程度小幅扩张,处于近半年来中位水平下方。与前一月相比,沪深300、中证500、中证1000指数离散度则均呈现小幅扩张之势。

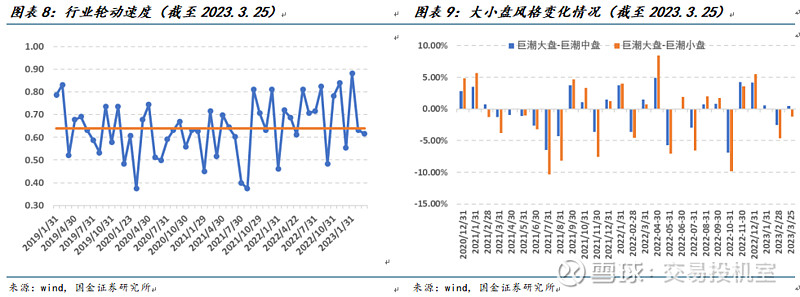

从行业轮动速度来看,以申万一级行业分类为标准,近一月行业轮动速度基本处于近三年多来中位水平,较2月略有降低,轮动速度趋缓。从市场风格特征来看,近一月市场风格发生一定切换,整体仍是中小盘风格占优。

从因子不稳定程度指标来看,根据历史回测经验,因子不稳定程度与指数增强型基金超额收益之间在时间上具有一定的负相关关系,即因子不稳定程度较高的时间,指数增强型基金超额往往有限甚至出现明显回撤,反之亦然。3月以来该指标始终保持在临界值下方,相比上月小幅波动上涨,对于指数增强型基金量化选股策略产生相对积极影响。

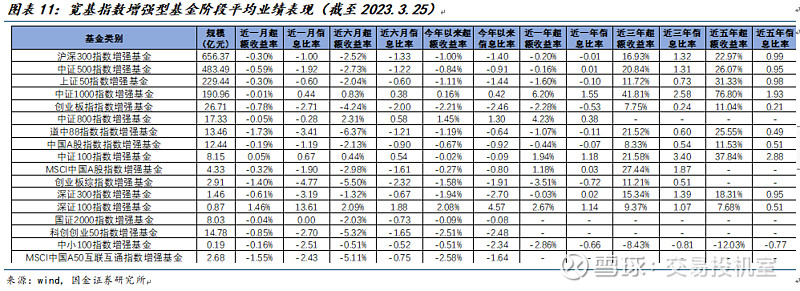

综合来看,虽然近一月市场成交热情有所波动回落,但是宽基指数波动率有所上升,个股离散度小幅扩张、行业轮动速度趋缓、小盘风格持续占优、因子不稳定程度处于历史低位,对于指数增强型基金量化选股策略而言整体环境中性偏乐观,处于逐步边际改善的阶段。截至2023年3月25日,宽基增强基金超额以小幅波动下跌为主,其中,跟踪中证100指数、深证100指数的增强基金近一月超额回报为正,同时,跟踪道中88指数、创业板综指数、MSCI中国A50互联互通指数的增强基金近一月平均超额均出现了1%以上的回撤,表现相对落后。

被动:宽基ETF资金变化及被动指基业绩

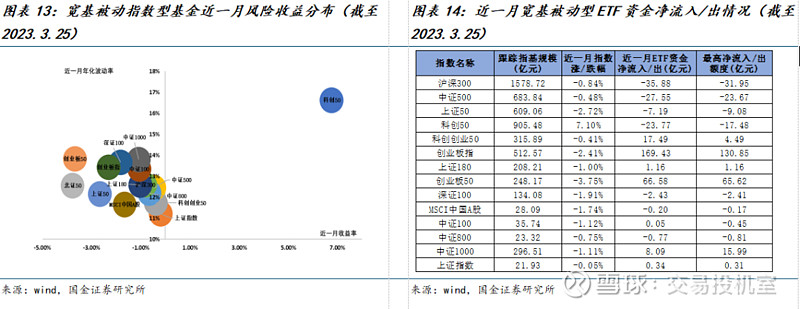

截至2023年3月25日,除科创50指数基金实现了平均正收益外,其余各个指数型基金品种均为平均负收益,其中,科创50指数基金平均收益率领先,涨幅为6.77%;创业板50、北证50指数基金则整体收益率相对落后,近一月净值跌幅均在3%以上。

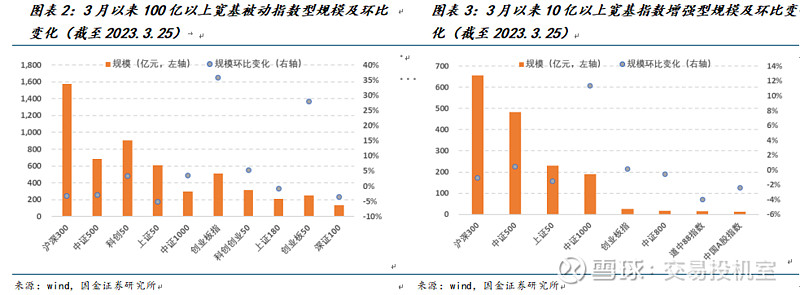

从资金流动情况来看,截至2023年3月25日,近一月宽基被动型ETF总体呈现资金净流入状态,净流入167.15亿元。从资金净流入/出数量来看,所统计的137只被动型宽基ETF中,有74只资金净流入,44只资金净流出,19只无资金流动变化。从跟踪指基规模较大的指数及其ETF月度资金净流入/出情况大致可以看出,半数宽基ETF获得了资金净流入,其中资金流入主要集中在创业板指、创业板50指数,资金净流入规模均在60亿元以上。同时,沪深300、中证500 、科创50指数资金净流出相对较多,近一月资金净流出均在20亿元以上。

二、指增基金量化标签体系

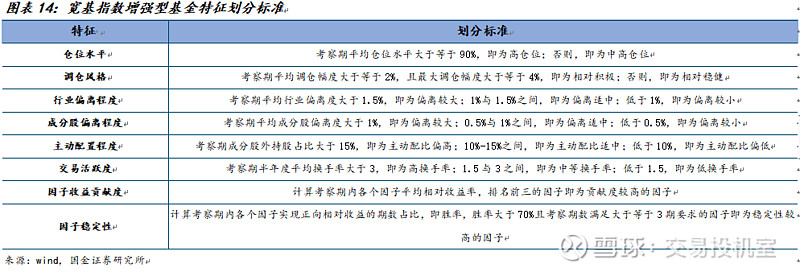

我们对全部宽基指数增强型基金按照基金转型日期、现任基金经理任职日期、以及6个月建仓期对起始考察期进行修正,通过自修正日至今期间基金披露的半年报/年报数据,对宽基指数增强型基金从仓位、行业、个股、交易、因子等多个维度进行了量化特征刻画,具体标准如下:

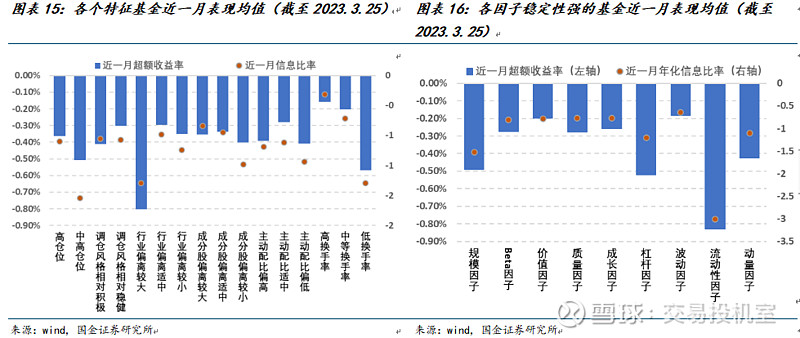

近一月高换手率、主动配比适中的品种超额略高

截至2023年3月25日,从各个特征类型超额回报分布情况来看,近一月超额呈现下跌态势,超额回报均为负值,且各个特征之间差异并不明显。其中,调仓风格相对稳健、主动配比适中、高换手率的基金平均超额收益在各个特征类型中回撤有限,超额分别回撤-0.30%、-0.28%、-0.16%;同时行业偏离较大、低换手率的品种超额回撤相对较多。

从因子分析的角度来看,截至2023年3月25日,波动因子稳定性高的品种,近一月超额表现最好,价值因子、Beta因子次之,近一月回撤不超过0.30%。对于波动因子、Beta因子把控能力较强的基金经理,往往具有一定的波段择时能力,面对市场环境变化能够灵活地对投资组合中不同收益弹性标的进行调整,近一月回撤控制较好。价值因子稳定性较高的品种,基金经理往往在投资中对股票估值敏感且把握能力较强、选股与大盘走势相关性较低,整体回撤水平较低。

细化到具体指数类型来看,我们选取了基金规模较大的5只指数,分别为沪深300、中证500、上证50、中证1000、创业板指,分别考察各个指数中不同特征类型基金的业绩表现情况。

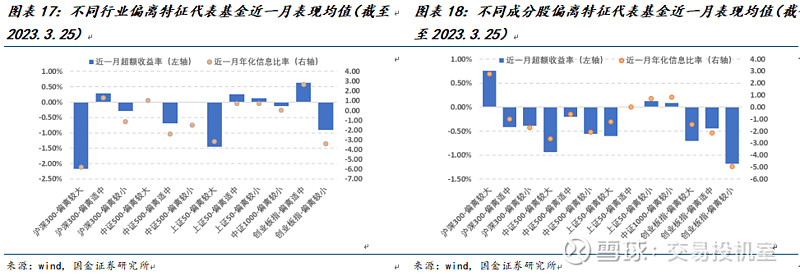

行业偏离特征方面,除中证500指数增强基金外,大部分增强型基金均呈现行业偏离适中或较小的基金近一月普遍表现更好的特点,这说明指增基金对行业偏离的控制,使得基金在跌少涨多的市场环境中,能够减少风险暴露,更加贴合指数本身走势,从而获得更高的超额收益。

成分股偏离特征方面,大部分增强型基金呈现成分股偏离较小或适中的基金近一月普遍表现较佳,沪深300指数增强型基金则呈现成分股偏离较大的基金近一月普遍表现较佳的特点。

成分股外主动配置特征方面,大部分增强型基金均呈现成分股外配置比例适中或偏低的基金近一月普遍表现更好的特点。成分股外配置比例适中或偏低的基金持仓更加贴合指数本身,风险暴露和敞口更有限。

交易特征方面,大部分指数增强型基金总体呈现的结论基本一致,近一月换手率中高的基金超额收益略优。基金经理可以通过高换手的方式捕获市场的短期行情,进而实现收益增厚。

总体来看,截至2023年3月25日,近一月伴随着市场风格的切换和行业的轮动变化,上述各主要指数的增强型基金中,大多数与总体结论一致,我们按照具体指数进行分析可以进一步将结论进行细化。结论1:更严格的风险暴露在近一月的市场震荡回调中相对领先,故而大部分指数增强产品呈现低行业个股偏离、低主动配置比例、更加贴合指数本身的基金收益回报表现更佳的特点。结论2:中高换手率的品种基金经理往往具有更多机会捕获市场短期行情,从而实现收益增厚、控制回撤,在近一月的市场中表现更佳。

三、风格轮动模型结论及指数基金配置建议

4月风格轮动模型指数选择结果

截至3月31日,本期模型优选的指数为科创50和沪深300,呈现均衡配置成长价值特征。

指数增强型基金组合推荐

基于前文风格轮动模型结论,偏向科创50和沪深300指数的配置价值,因而,本期主要从科创50和沪深300两大指数增强型基金中进行组合构建。

具体建议从以下维度进行筛选:1、主动偏离方向:基于板块机会的判断,财报业绩驱动或将带来阶段性机会,数字经济产业相关板块有望逐步实现分化或轮动,可关注数字经济产业分化下云计算等有业绩支撑的细分领域,以及高端制造中的储能、机械设备、基建、有色金属、一带一路出口中的细分领域;消费板块方面,可关注商务消费相关的高端白酒板块、疫后恢复下旅游板块,以及受益于全球流动性拐点的创新药、医疗基建。结合对应指数的行业分布特征,科创50指数在电子、电力设备、医药生物、计算机、机械设备等专精特新行业权重相对较大,成长风格特征鲜明。沪深300指数则在银行、食品饮料、非银金融行业权重分布较高,呈现一定的大盘价值风格特点。总的来说两大指数的行业分布契合当前市场普遍关注的板块,因而,建议对应指数增强型基金的选择,注重考虑行业/个股偏离中低,或者进行适当偏离但偏离方向侧重上述领域的品种,以更好的贴合优势行业。2、因子暴露角度:考虑到市场情绪虽有逐步修复,但结构性行情仍是大概率事件,因而,基本面选股仍将是相对有效的应对策略。对于指数增强基金的选择,可着重关注在成长因子、质量因子、杠杆因子等基本面因子上暴露相对明显且因子历史胜率稳定性较高的品种。3、绩效表现角度:在上述维度基础上,综合考察基金经理的行业配置及选股能力,以及各个统计期绩效指标综合表现情况进行基金筛选。

沪深300指数增强基金

详见报告原文。

被动指数型基金组合推荐

被动指数型基金投资组合构建方面,我们以是否能够很好的复制指数并保持一定的流动性为基础,结合前文对于宽基指数配置价值的分析,本月偏向跟踪科创50和沪深300的基金,筛选基金规模较大同时各阶段跟踪误差较小的品种,再此基础上考虑流动性因素,选择机构投资者比例适中,同时日均成交较活跃的品种。

四、风格轮动模型介绍

宏微观风格轮动模型介绍

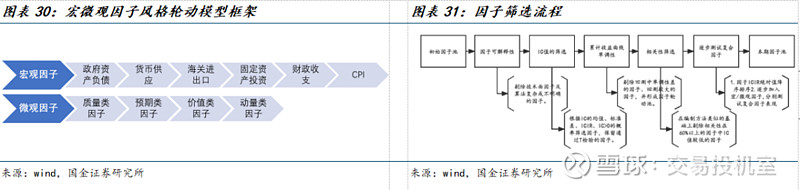

A股市场风格轮动明显且较难捕捉,为了更好的应对,我们搭建了一套多因子轮动框架模型来研究风格轮动问题,以期从量化角度为我们做市场风格判断提供一定指导。通过前期持续对模型的观测,我们发现仅通过微观因子刻画个股层面的基本面、价量、预期、情绪、风险收益的边际变化是很难把握A股市场的风格轮动变化的,尤其是在今年以来行业轮动速度加快,市场主线行情缺乏的情况下,对风格轮动模型的提出了更高的挑战。因此,我们尝试引入宏观因子,试图从宏观面的边际变化,来衡量市场风格的切换。

构建宏观因子的核心是:通过求宏观数据和指数收益相关性的方式,使得对指数没有区分度的宏观数据,变成每个指数在截面有不同的宏观因子暴露,进而和微观因子可以更好的融合在一个多因子打分框架内。如:我们将货币供应量与上述轮动标的指数近三年月度收益率数据(滞后2期)和宏观数据滚动求相关性(科创50指数取近一年的滚动数据),并将相关系数赋为指数该截面因子暴露。这种宏观因子的处理解决了多个轮动标的的问题,相较于传统价值/成长0、1变量风格轮动,更加方便投资落地。

本模型着重于构建一个相对较大的因子池,并从中推荐差异化因子名单。微观因子方面,为了探究哪些因子对于宽基指数横截面收益预测较佳,我们从基本面因子、价量因子、预期因子共3个维度,对因子有效性进行测试。宏观因子方面,则从政府财政收支、货币供应、进出口、社会投资、CPI共5个维度,对因子有效性进行测试,最终得到9个微观因子,7个宏观因子。

模型设计和定位

模型意在提供多元化、精细化、差异化的因子池。因为影响风格轮动的微观因子大多是从个股因子衍生而来的,但相对于多因子选股模型,轮动指数的数量也远远小于股票的个数,导致风格轮动的容错率较小,因此要求因子更为多元化和精细化。模型在着重筛选因子的基础上,采用相对简单的方式进行合成因子,即大类因子等权、小类因子等权合成复合因子。

模型的稳健性设计主要体现在回测数据训练集部分,我们基于2017年1月1日-2021年12月31日,5年的历史数据作为因子筛选的测试数据集,筛选标准是5年内的因子区分度较高,多空累计收益曲线稳定性高,所以对于在特定市场环境下有较强收益能力的因子则不被倾向。

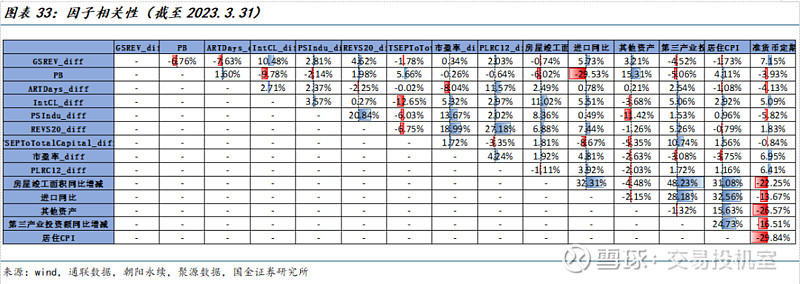

因子筛选方面:模型采取月度跟踪,半年度调仓的方式,我们分别从因子可解释性、因子IC值及t检验结果、多空收益稳定性及因子区分度、因子相关性、逐步复合因子ICIR等角度对因子进行进一步筛选。其中可解释性保证模型在半年度调仓时方便把握因子是否应调入/调出;IC值则倾向于选出与滞后一期收益率相关性绝对值较高的因子;多空收益稳定性则着重考察因子对轮动标的的区分度和收益弹性;相关性筛选是为了避免相似构造方式的因子权重过高;逐步复合的过程则保证复合因子的ICIR达最优状态。

界定市场风格及轮动标的选择

不同于传统的价值/成长风格轮动、大小盘风格轮动、板块(金融、消费、周期、科技等)轮动,本文综合市场关注度和基金产品丰富度,以基金跟踪规模较大的指数作为初始指数池,即被动指数宽基跟踪总规模10亿元以上和增强指数宽基跟踪总规模20亿元以上的指数作为指数池。

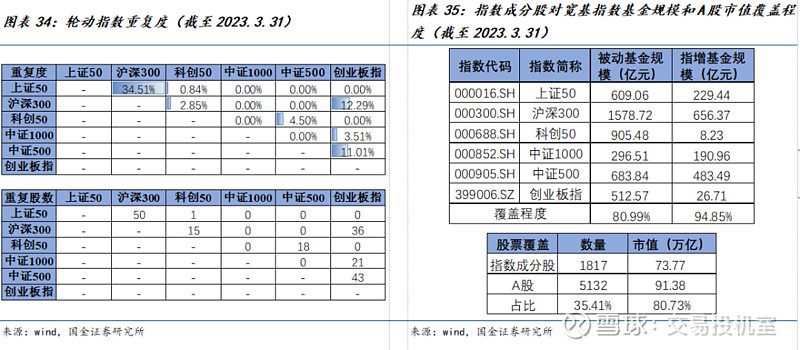

筛选轮动标的主要遵从“不重不漏”原则,其中“不重”是指轮动宽基指数成分股重复度在40%以内(重复度:指数相同成分股较低权重求和)。“不漏”主要考察指数成分股对宽基被动/增强指数基金规模和所有A股市值覆盖程度均在80%以上。我们最终选取6只指数,即:上证50、沪深300、中证500、中证1000、科创50、创业板指。

风格轮动模型回测结果及当月推荐

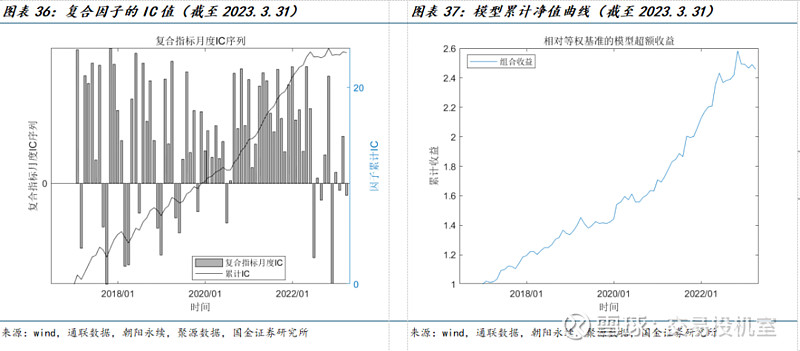

我们对微观因子暴露进行补充缺失值、持仓加权、去极值、标准化等操作,生成指数因子值。对宏观因子和指数近三年月度收益率数据(滞后2期)滚动求相关性(科创50指数取近一年的滚动数据),并将相关系数为指数因子值,并对因子进行同频化处理。因子复合过程则采用固定权重进行线性打分,从复合因子的IC值可以看到,复合因子具有较好的单调性,且复合因子的IC表现要优于之前单个指标的IC表现。我们尝试用复合因子从2017年1月1日至2023年3月31日进行回测,回测方式为每期根据因子复合得分对宽基指数进行排序,排名前2名的指数作为推荐指数(占总数量的约1/3),并根据月度打分值对宽基指数进行月度调仓。

分别回测“前后1/3多空超额收益、相对平均超额收益、相对wind全A超额收益”三组策略,结果显示,风险收益回报方面,三组策略年化超额收益在10%-38%之间,超额最大回撤在3%-9%之间,年化夏普比率在1.9-3.7之间。该模型近一年、近三年、近五年相对指数均值月胜率分别为58.33%、69.44%、70.00%。

-END-

风险提示

地缘政治风险:俄、乌冲突进一步升级,从而造成的市场大幅波动。

新冠疫情控制情况:新冠疫情变异发酵影响全球经济复苏,需关注疫情演绎及控制情况。

海外加息政策进程加速:全球通胀背景下,海外加息政策进程加速,将造成市场加剧波动。

国内政策及经济复苏不及预期:政策落地仍有不确定性,国内经济复苏亦存不及预期的可能