编者按:本文来自微信公众号“牛透社”(ID:Neuters),作者牛透社,36氪经授权发布。

昨天, Salesforce 官方与阿里巴巴战略合作消息一出,CRM 市场便掀起了轩然大波。

牛透社将此信息刚发出,就收到了很多朋友的消息和留言,大家对此事褒贬不一。基于各自角度不同:

有人说,“我个人觉得 Salesforce 入华是好事:1、证明了大客户也能接受公有云 ;2、证明了 SaaS 也能卖高价 ; 3、证明了也可以网上巨额充值消耗而非销售人员追尾款。”

当然也有人唱衰阿里,“在国内国有企业当道的情况下,在强调去 IOE 的大势下, Salesforce 相比不会太受欢迎,阿里自废武功,出了一招臭棋。”更是有人直接讲出“非常地不看好。”

几乎所有人在这一刻都陷入了是与非的讨论之中。相信这场讨论会一直持续到成功和失败那一天。

但不管怎么样,该来的还是来了,不管用什么姿势和方式。

1终局思维定方向有赞的创始人白鸦在曾经的演讲中提到,“阿里习惯性的产业终局思维是非常强的。因为当一个企业大概知道了未来是什么样子,有能不断地判断和复盘自己的能力,他自然就有了非常强的战略驱动能力,也非常敢为未来投资。

那么经过战略驱动,不断盘点之后,很多路径可以是非常清晰的。因此马总不断说‘因为相信,所以看见’,那是因为阿里很清楚自己的战略。马总以前给下属讲要做‘水一样的组织’,流水很清楚自己的方向是往下走,不断往下走,遇到石头了别傻傻地等着水滴石穿,而是绕过去按照方向继续跑。”

终局思维有多重要呢?《思维方式决定最终成败,你是竞争思维还是终局思维?》中举了罗斯福与希特勒的例子来讲了竞争思维与终局思维所带来的的差异。其中就提到了企业的试错成本。

试错是一件非常耗费成本的事。

每一家企业的成功都是在一步步试错中走过来的,不管你是不是站在风口,还是承接了怎样的资本或政策的恩泽。

那么,建立终局思维将会是在不断试错中最节省成本的做法。因为你的发展方向一旦明确,即使眼下的决断再错,业务再难,组织再复杂,也会向终点的路步履蹒跚地走着,而不是停滞不前或是功亏一篑。

有了大的方向,就可以提高企业发展速度,减少试错带来的成本消耗。

那么,阿里正是凭借着自己的终局思维,给自己也给企业服务领域,描绘了一张宏伟且美好的蓝图。

2 布局企服领域,建立 To B 围城众所周知,马云于1999年创办了阿里巴巴网站,即1688的前身。1688作为阿里的子公司,在 CBBS 电子商务体系中代表企业的利益,为全球数千万的买家和供应商提供商机信息和便捷安全的在线交易,也是商人们以商会友、真实互动的社区。

当然,1688的交易不只是单纯意义上的商务交易,而且包括其他大型企业在内的泛交易。截至3月底,近五十万中小企业通过1688跨境平台,为速卖通、亚马逊、Wish、eBay、Lazada 等平台提供服务,遍布全球220个国家和地区。

阿里云,是阿里巴巴旗下的云计算品牌,创立于2009年,致力于以在线公共服务的方式,提供安全、可靠的计算和数据处理能力,服务着制造、金融、政务、交通、医疗、电信、能源等众多领域的领军企业,并且在全球各地部署高效节能的绿色数据中心。

前段时间,阿里进行组织架构调整,正式将钉钉进入阿里业务事业部。钉钉是阿里专为中国企业打造的免费沟通和协同的多端平台,帮助中国企业通过系统化的解决方案,全方位提升中国企业沟通和协同效率。

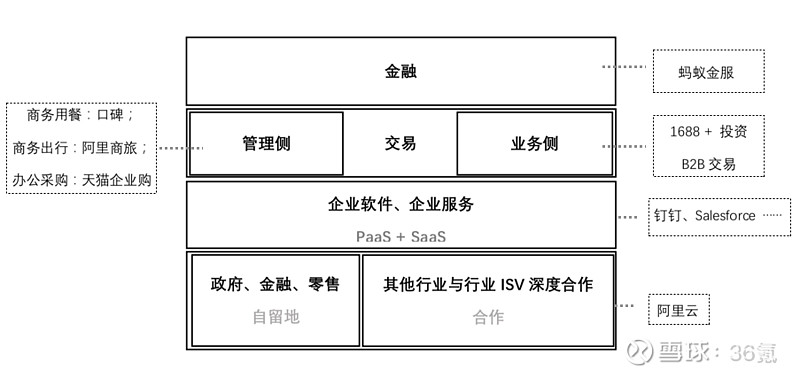

阿里的这三家子公司看上去好像毫无关联,独自美丽,但是联系到 Salesforce 与阿里巴巴战略合作就不难看出,其实阿里是在下一盘大棋:阿里云是基础,钉钉是其交流方式,加上 Salesforce 提供的 CRM 平台,最终就会到达1688的交易终局,以及渗透出背后的金融价值。

虽然阿里云、钉钉和1688的定位不同,但总归是用户刚需。

现在的行业大趋势就是企业纷纷上云,把数据置于云上,那么阿里云在终局思维中起到了奠定基础的作用。目前,在金融、政务和零售方面,阿里云自己做。涉及到其他行业的业务,则由合作伙伴来消化,比如地产领域,阿里云来提供基础支撑,业务级则交由明源云来做。

阿里云成立的5年之后(2014年),阿里开始了以 IM+轻应用的方式来服务中小企业,钉钉也就诞生了。

钉钉致力于为4300+万家中小企业服务,从成立到现在五年来,也建立了相对完整的服务能力,开始为大型企业服务。而 Salesforce 的服务能力覆盖大中小型企业,因此大大弥补了阿里的不足。

办公沟通用了钉钉,客户关系也被收到 CRM 里,然而阿里云、钉钉也都只是获客手段,交易是阿里的基因,因为阿里做企业服务的开始就是交易。

如果我们把企业的交易切分成两个部分,一部分偏管理端交易,也就是针对企业的餐饮、出行和办公采购。其中,食(餐饮)有口碑,行(出行)有阿里商旅,买(采购)有天猫企业购;

另一部分是业务端交易,如供应链交易以及终端企业交易。

1668是供应链采购的主力,在十多年的发展中,1688已经构建了完整的服务体系,通过诚信通、网销宝、菜鸟物流、网商贷等一系列服务,支撑起了中小企业 B2B 采购服务链,在自有生态体系建设下,已成为中国 B2B 市场的中坚力量。

这与 SAP 的 Ariba 有些相似。《 SAP Ariba :一年1.6万亿美元交易额是怎么做到的?》中有提到:中国去年(2017年)一年的电商交易额大约是1万亿美元,而美国市场的电商交易仅仅是中国的不到一半。

换句话说,在 Ariba 的 B2B 电商平台上一年的交易额,几乎等于阿里、京东、亚马逊、 eBay 的交易总和。

而交易的背后是金融。对于阿里来讲金融有蚂蚁金服。

蚂蚁金服通过“互联网推进器计划”,助力金融机构和合作伙伴加速迈向“互联网+”,为小微企业和个人消费者提供普惠金融服务。而金融的前提是交易,金融也成为了阿里生态闭环中的画龙点睛之笔。

这样一来,阿里在企业服务领域,很自然的就建立起一个绿色的围城。

虽然这样看起来会比 To C 赛道要复杂得多,但是 To B 市场却比 To C 的量要大得多。而且,从企业上云到数据置于云端,再到邮箱的使用,都是收费的过程,这样一来也是阿里的另外一种获客手段,用来吸引更多的用户。

由此可见,交易是阿里的基因,也才是阿里真正想做的事。尤其是在企业级交易方面,阿里绝对不会放弃任何一个市场。

3 Salesforce带来强烈CRM体验

我们再返回来说说 Salesforce 以及和阿里的合作。

Salesforce 是创建于1999年3月的一家客户关系管理( CRM )软件服务提供商,2004年6月,在纽约证券交易所成功上市。现在 Salesforce 已经不只有 CRM ,而是基于一个超级 SaaS 的生态体。

在《福布斯》全球最具创新力企业排行榜上 Salesforce 名列首位,而且连续四年稳居宝座。在《财富》杂志公布的2013年全球100个最佳雇主排名中 Salesforce 排名第19位,在同时上榜的科技公司中仅次于 Google 、 SAS 和 Qualcomm 。

全球有150,000多家公司正使用 Salesforce 的强大功能分享客户信息,以及开发具有更高收益的客户关系。

(图来自于 Salesforce 官网)

全球数字技术先锋 ABB 通过 Salesforce 扩展其全球合作伙伴关系,在其全球销售,服务和营销运营中提供单一客户视图。将结合 Salesforce IoT ,爱因斯坦人工智能和 ABB Abilitytm 的强大功能,这是跨行业的数字产品,支持全球7000万台连接设备的安装基础,为客户提供增强的服务和更快的解决方案。

和众多公司一样,施耐德电气与 Salesforce 的悠久历史始于公司需要客户关系管理( CRM )解决方案。“ Salesforce 彻底改变了我们管理客户群的方式,”施耐德电气首席营销官 Chris Leong 曾这样说。“我们现在有一个版本的事实可以让公司团结起来。”

据官网信息, Salesforce 已成为施耐德电气公司内部以客户为中心的员工协作的基础,可以更加专注于解决方案以及互联产品。这种方法从占2009年收入的10%到现在占公司收入的40%以上,客户满意度也得到了显着提升。

除此之外还有国内外著名的西门子、菲尼克斯等,都是 Salesforce 的忠实受益者。

而这一部分客户不仅是 Salesforce 的客户,也同样是阿里1688的客户,随着与阿里的合作,数据层面将更加开放,可以给企业提供快速反应的实时数据,可以做到 C to B,甚至 C to F 模式。

4 CRM 市场到底有多大?Gartner 的研究数据显示,2018年全球客户体验和关系管理( CRM )软件支出猛增15.6%,达到482亿美元。 CRM 仍是体量最大、发展最猛的企业应用软件类别。

2018年全球企业应用软件收入总计超过1936亿美元,比2017年的收入1721亿美元增长12.5%。 CRM 在该收入中占近四分之一的份额。

2018年五大 CRM 软件供应商占整个市场的40%以上。五大供应商的排名相比2017年变化很小小, Salesforce 稳居第一,2018年收入9420.5百万美元,占市场份额19.5%。

Gartner 统计显示,阿里云已位居全球云数据库市场份额第三,年增速在115%。同期 AWS 增速为74%、 Oracle 为66%。

据阿里6月6日发布截至2019年3月31日的2019财年年报显示:在营收方面,阿里巴巴集团2019财年全年营收为3768.44亿元,2018财年为2502.66亿,2019财年阿里巴巴总营收同比增长51%至3768.44亿元,其中,云计算业务营收同比增长84%至247亿元,占总营收的比例为7%;

如今, Salesforce 的公开市值已高达1240.53亿美元。不得不说,这次阿里与 Salesforce 的强强联合,对国内市场也会带来不小的冲击。

合作消息发布时,阿里巴巴的股票上涨了0.33%, Salesforce 的股票上涨了2.24%,这其中滋味,便不言而喻了。

最后,感谢为崔牛会提供观点的各位朋友,特别鸣谢电气天下创始人令永卓,本文一些核心观点来自于老令的贡献。

最后再扯几句,Salesforce 和阿里合作的消息出来后,一直有投资人、 To B 企业甚至业内媒体问崔牛会对此事的看法。合作刚刚发布,现在下结论还有点太早,说几点:

一、 CRM 市场乃至中国企业服务市场会被此事再带一波节奏,这也是去年9月份腾讯调整架构之后,又一个热点;

二、如前面分析,基础有阿里云、应用和业务有钉钉+Salesforce,而这两者都有 PaaS 能力,随着 Salesforce 的进入,阿里在应用市场不再单一,由钉钉主做中小企业,而 Salesforce 覆盖头部企业;

三、Salesforce 的实施商将迎来春天,Salesforce 在中国的业务已经有一定的规模,除四大之外,也有成熟的实施服务商,甚至不排除阿里直接投资此类的厂商,以快速完善布局;

四、国内的 CRM 厂商短时间内并不会受到太大的冲击,随着 Salesforce 的落地情况再看威胁。

同时国内几大 CRM 厂商的创始人也在朋友圈发表了对 Salesforce 和阿里合作的看法:

销售易创始人兼CEO史彦泽:

开了一天会,没来得及反应今天企业市场刷屏的事件:Salesforce 通过阿里云落地中国市场。还不太了解具体的执行模式,不好评说。

总体来说,巨头们的介入对于中国 SaaS 尤其 CRM 市场发展应该会有很好的促进作用。

SFDC 的产品专业性以及多年在国际市场积攒的销售,服务运营体系对于促进我们本土 SaaS 企业的成长和发展会很有帮助。

但诞生于20年前美国的 SFDC 的产品核心思想是企业内部业务流程自动化, 而今天中国市场已经在移动社交大数据的时代,如何通过社交移动等新技术,帮助企业连接终端客/用户,让传统 CRM 从客户记录系统转变为真正的客户互动和关系管理的平台是当前行业演进的核心。

个人认为以中国客户的需求为中心,结合新的互联网技术做到既专业,又创新,快速反应是今天国内 SaaS 公司发展的关键。欢迎 SFDC,Game on,让子弹先飞一阵…

六度人和 EC 创始人 张星亮:

太多人把这条消息发给我了,就在朋友圈瞎扯两句吧:

1. 阿里云喜提大客户,SFDC 喜提大代理;

2. 钉钉和 SFDC 都是阿里云上的 SaaS,应该是平行位置;

3. SFDC 的发力点是:国内的跨国企业,或者美国客户对标的中国企业,例如:惠普,在中国对标的是华为、小米;

4. 随着本地化能力增强,SFDC 会直接冲击本土抄袭者:项目类 CRM 和商业流程类 CRM;

5. 连接社交网络和信息流广告的能力,阿里无法帮到 SFDC,社交化 To C 和营销类 CRM,仍然可以逆风飞扬。