随着生活水平提高,人们对物质的追求从吃好、穿好发展到漂亮美丽,对医美化妆品追求也越来越丰富,要求也越来越高;而国产替代催生了珀莱雅、贝泰妮等优秀化妆品企业新贵崛起。2021年$贝泰妮(SZ300957)$ 超募上市,市值一度超千亿。此后随着经济整体疲软以及贝泰妮营收停滞不前,市值也遭遇踝斩跌至200多亿。此时贝泰妮究竟是买入待涨还是回避呢?下面谈谈我对该公司的一点认知。此文仅仅是个人观点,不构成投资建议。

对创始人、实际控制人、高管基本认知

1、对董事长郭振宇先生总体感觉“学霸、理科男”他的职业经历分别为教师、董事长,职场中体现出“脚踏实地、低调、强调产品质量而不太重视宣传等理性思维的特点”,同时教师的经历也导致对曾经部下爱护有加,贝泰妮现在的高管团队大部分来自于滇虹——尽管滇虹主产品也是以皮肤科用药为主,但是却没有意识到医药和化妆品行业还是有很大差异。

郭董及其高管团队成功地将前任董事长创建的滇虹药业做大做强,后来卖给拜耳。然后郭董带着他的团队转战贝泰妮,成功的职业经历足以证明这个团队能够密切配合、执行力高、在他们身上体现好的企业文化。但是由于大部分脱胎于滇虹,对化妆品行业属性认知不足,我想大概是造成今天产品推广不利、企业成长逐渐失去动力的重要原因吧。

产品开发推广思路及商业模式

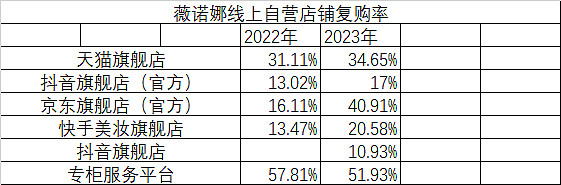

1、薇诺娜孵化于滇虹,成为贝泰妮第一个大单品,产品定位“功效护肤品”用于敏感皮肤。其研发,特别是推广思路非常像药品推广:医线推广——OTC、美容院及线下扩张;后来的产品如瑷科缦也基本遵循医线推广打头阵,线上同时也做推广。这样做要求化妆品像药品一样疗效有说服力,而不是被宣传中感性部分打动产生购买冲动。也就是说化妆品行业属性感性多于医药行业。薇诺娜产品功效和品牌毋庸置疑,年报中复购率就很有说服力。

薇诺娜的复购率不仅既有成长性而且绝对值也不低,抖音复购率低说明它和天猫的用户群完全不一样,也是未来开拓新客户主战场。

2、麦格雷斯鉴定好的商业模式有两条标准

使用过一次产品或服务的顾客就能够成为固定顾客

其他企业想加入,但加入的门槛高

以该标准来给贝泰妮打分:

不断增长且绝对值稍高的复购率表明顾客认可薇诺娜的功效和品牌,打70分

抛开产品质量,薇诺娜的护城河只有品牌。假如另一个企业研发或者外购产品功效足够好的类似于薇诺娜的产品,只要舍得花钱推广,相信也会赶上薇诺娜。打40分。

两条标准综合55分,我个人认为贝泰妮的商业模式太像医药而不能适应化妆品行业,原因如下:

药品有批文保护,漫长而花费巨大的临床试验而化妆品没有。

疾病危害大、药品有副作用导致医生和患者不愿轻易换药而化妆品没有这些问题,顾客特别是女性更愿意尝试新品。

药品起治疗作用而化妆品还可以粉饰和掩盖。比如要美白可以用护肤品根本上改善皮肤,也可以擦粉看起来白了。

归纳起来贝泰妮的商业模式太老化,对市场反应慢,不能快速推广新产品;宣传太单调、保守没有反复地向消费者强调品牌价值而只限于产品质量功效。当然这个问题也跟高管团队大部分来自药企有关。

企业发展阶段造成二级市场的表现以及买入逻辑

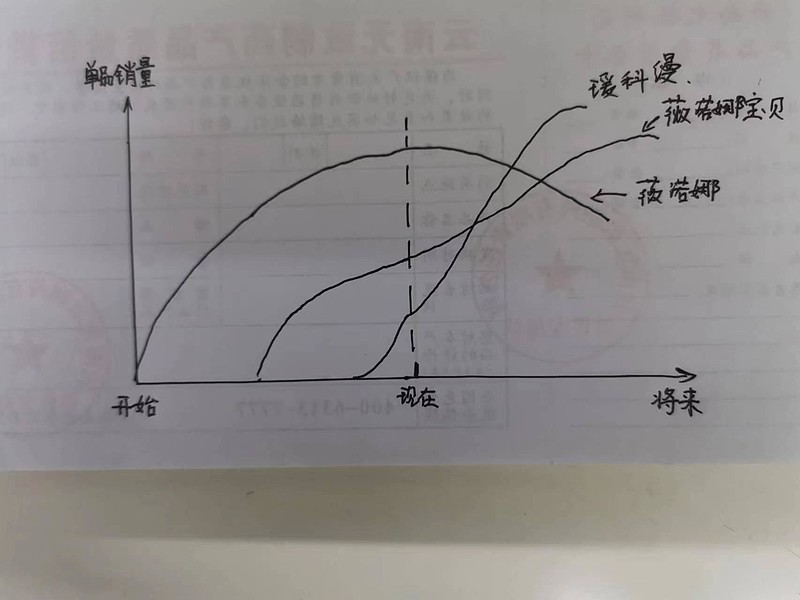

1、新产品投入太慢,市场表现不如人意,薇诺娜独木难支贝泰妮二级市场价值。跟绝大多数单一产品企业一样,当主力产品增长乏力,不论市场占有率相对高企还是竞争对手加入,都会导致企业估值下滑:首先净利润增长率走平甚至下降,然后营收增长率也复制同样的走势。

2、如果未来新产品推广及时、给力,那么正好填补薇诺娜净利润下降留下的空间,二级市场市值波动不大。希望未来重点产品的走势是像下图这样的。

3、买入逻辑

正如小费雪所说买入那些“曾经的摇滚明星”。$贝泰妮(SZ300957)$ 符合标准:功效护肤品市场占有率第一,市值一度超千亿;现在面临着商业模式老化、新产品推广慢等问题。但是基本面良好:创始人、高管团队历史证明有较好的执行力、团队磨合好、企业文化没有大的问题;产品力高、品牌具有一定价值。所以我们看到从2023年一季度起,先后有两家社保基金、科威特政府投资局进入十大股东并且一直持有。这些长线资金也看好贝泰妮,相信未来公司基本面将会改善,股价重回上升。

以上仅作为个人观点,不构成任何投资建议