作者:一鸣

全文要点

CLO(Collateralized Loan Obligation)是一种由众多企业贷款打包后发行的结构化证券组合,起源于20世纪80年代后期的美国,作为银行将杠杆贷款(Leveraged Loan)打包在一起的一种结构化方式,为投资者提供具有不同风险和收益的资产证券化产品。

CLO产品是在2008年金融危机期间为数不多的表现出色的结构化金融产品,不仅在金融危机中经受住了整个分层结构设计的压力考验,而且以大幅超出市场平均水平的业绩表现使其在众多结构化金融产品中脱颖而出。

从20世纪90年代中后期开始发行的CLO1.0,到金融危机之后的CLO 2.0,到沃尔克规则(Volcker Rule)之后的CLO 3.0,目前的CLO产品已成为各类投资者长期持有的成熟金融产品。

我国已发行的所有信贷类资产证券化产品均为静态资产池为主的资产负债表型CLO(Balance Sheet CLO),放贷银行在其中一般担任包括发起人、资产服务机构及托管行等在内的多个角色,同时也是国内信贷资产证券化市场最主要的机构投资者。

在资管新规正式实施以及监管部门对于资产信息透明化和标准化的监管趋势大背景下,银登中心信贷资产流转中心在引入更多机构投资者的同时,将可能促成我国主动管理套利型CLO产品的诞生。

一、CLO产品简介

详见链接:

海外结构化金融产品系列之:美国CLO产品结构的演化及对中国信贷类资产证券化市场发展的启示(一)

二、CLO产品结构演化

0

1

CLO在金融危机中的表现

与一般资产证券化产品带给我们的印象不同,CLO产品在金融危机中不仅经受住了整个分层结构设计的压力考验,而且以大幅超出市场平均水平的业绩表现使其在众多结构化金融产品中脱颖而出。CLO产品是在2008年金融危机期间为数不多的表现出色的结构化信贷产品。 CLO的优先级业绩的突出表现以及独特保护水平和结构弹性使其对投资者具有特别的吸引力。

美国各个等级CLO产品与对应美国公司信用债的违约表现

资料来源:S&P Ratings Direct

当CLO管理人在金融危机期间进行再投资时,对应的资产通常按面值支付,而回流的现金由CLO管理人再投资于市价较低的CLO资产池中的贷款,使得资产池到期的贷款现金流以更高的利差和更低的价格进行了再投资,许多CLO管理人和权益级持有人在此期间获得了强劲的回报。

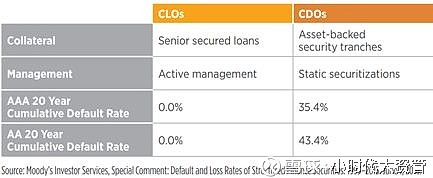

从历史上看,由于积极的主动管理以及高级担保贷款(Senior Secured Loan)及其抵押物的保障,CLO的表现明显优于CDOs of ABS。 相比之下,CDOs of ABS的基础抵押品通常是住房抵押贷款的静态池(Static Pool),很多住房抵押贷款在金融危机期间发生了违约。

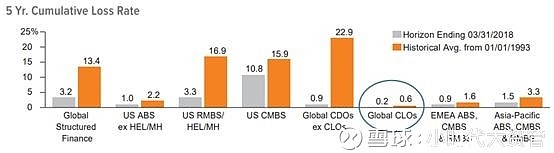

CLO的历史表现要明显好于CDO of ABS

美国的CLO产品在历史上的表现也同样优于同等级的企业债券。CLO也证明了其抵御底层贷款违约方面已经覆盖多个信贷周期造成的损失。 如下图所示,CLO产品的长期违约率在BB级评级的CLO中低于1.7%(1.66%),而类似评级的5年期美国公司信用债券的违约率为9.2%。 此外,自1996年11月以来,没有AAA/AA评级的CLO产品发生违约。而同等级的5年期美国公司信用债券违约率为0.4%。

金融危机发生前发行的CLO各个等级证券的历史违约表现(1994–2013)

资料来源: S&PGlobal Ratings, Jan. 2014

CLO各个等级证券票面利差与同等级公司债券票面利差对比

资料来源:JP Morgan, Bloomberg, Barclays, 28 September2018

资料来源: Moody's Annual Default Study 2017 and The Performance of Moody's Structured Finance Ratings 2018Q1

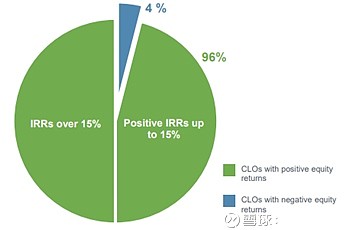

而与此相对应的,美国CLO权益级(Equity)在历史上产生了绝对的高回报率和低损失率。

2002-2011年发行的美国CLO产品权益级内部报酬收益率(Equity IRR)分布占比

资料来源:Intex, Bloomberg, and Moody's Investors Service. November 2017

0

2

全球金融危机后的CLO市场

2008年全球金融危机导致的证券化市场的严格审查使得相关的CLO市场受益颇多。自金融危机以来:

1. 由于银行业监管的变化使银行对CLO市场的态度发生转变。美国的商业银行不再从其自有的场外交易平台(OTC)交易CLO产品,而是出于更多结构性因素的考虑(如现金管理等),开始偏好于投资购买CLO的AAA级证券。

2. CLO产品的二级市场在2008年之前规模很小,而现在该市场每年的交易额达到近1000亿美元。这个规模有助于将CLO产品的买卖差价缩小到接近于对应评级的公司债券的利差水平。

3. 美国和欧洲在金融危机后出台的监管规则要求CLO管理人在每期CLO产品发行中持有5%的份额(Risk Retention)(美国纽约法庭已于2018年初裁定了从公开市场购买底层资产构建的CLO产品可以不受此条规则约束)。这样的监管规则意味着进一步调整CLO管理人和投资者的利益一致性,而不是只是从自己管理的资产池中冒险。

由于美国和欧洲CLO产品发行量的增加,以及二级市场的活跃,CLO已成为一种成熟的资产类型,允许投资者根据对经济、行业、基金经理和信贷周期的判断做出投资决策。

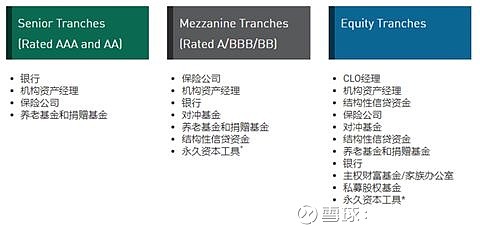

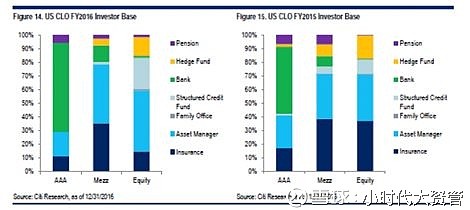

一般而言,大型银行和养老基金倾向于只购买最高级别的AAA优先级,而人寿保险公司倾向于投资AAA/AA/A级。 资产管理公司和对冲基金通常倾向于BB/B和权益档(Equity)。 投资者类型构成的多样化和较低的杠杆率以及规范发起人的监管变化,使得CLO投资者很难出现2008年金融危机期间那样强制出售投资标的的情况。

不同类型投资者持有不同等级CLO产品

资料来源:Morgan Stanley Research, Citi Research, Nomura,April,2017

美国CLO产品的投资者类型

资料来源:Citi Research

0

3

美国CLO的结构演化

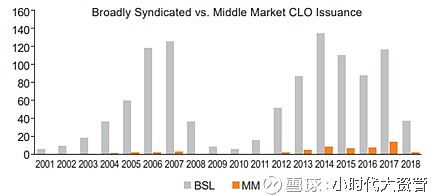

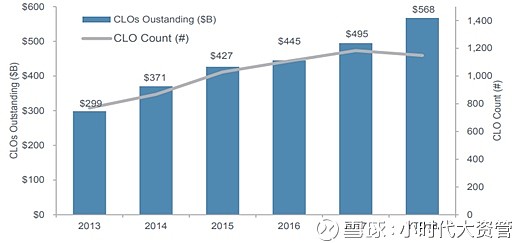

1 美国CLO发行情况。

CLO起源于20世纪80年代后期的美国,作为银行将杠杆贷款(Leveraged Loan)打包在一起的一种结构化方式,为投资者提供具有不同风险和收益的资产证券化产品。

美国历年CLO发行情况

美国历年细分CLO发行情况

BSL:大型银团贷款型(Broadly Syndicated Loan)

MML:中型贷款型(Middle Market Loan)

资料来源:The Royal Bank of Scotland, Fitch

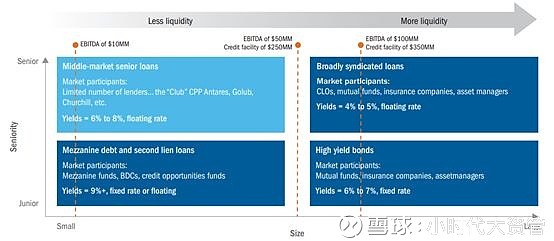

大型银团贷款(BSL)是贷给EBITDA大于1亿美元以上的银团贷款,典型的贷款规模为2.5-3.5亿美元或以上;而型贷款(MML)是贷给EBITDA在1000-5000万美元之间的企业贷款,典型的贷款规模一般在2500万美元以下。在二级市场流动性方面,BSL的流动性要明显优于MML。所以目前在美国CLO市场中,BSLCLO在两者的发行规模中占据绝对优势。

美国非投资级(BBB以下)公司类债券市场情况

资料来源:TIAA Global Asset Management & Churchill Asset Management

美国2018年CLO市场存续情况

资料来源:Thompson Reuters Leveraged Loan Monthly

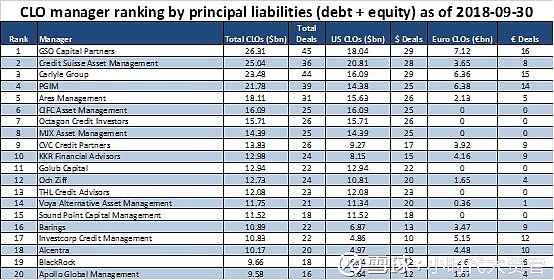

对于主动管理的套利型CLO,CLO管理人的表现在CLO的业绩表现中也占据十分重要作用。即使CLO管理人倾向于增加产品价值,他们的表现的可变性,特别是在市场困难时期显得尤为明显。因此,对于CLO产品投资,除了分析底层资产和交易结构外,很重要的一方面是分析CLO管理人的相关专业知识、历史表现和投资风格,犹如国内选择投资相关主动管理的股票和债券基金一样。

不同CLO管理人管理的权益级(Equity)年化收益统计

资料来源: Credit Suisse, The CDO Strategist October 27, 2011

CLO产品规模排名全球前20的管理人名单

资料来源:Creditflux, 德邦证券

2 金融危机后的美国CLO市场特征的变化

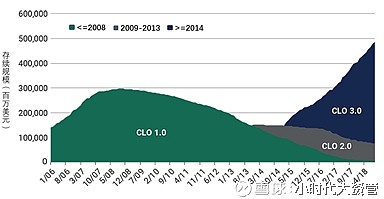

从20世纪90年代中后期开始发行的CLO产品,通常被称为CLO 1.0,它们包括一些高收益债券(High Yield Bond,也称为垃圾债券)及杠杆贷款(Leveraged Loan),是2008年金融危机爆发之前的标准CLO结构。

2008年的金融危机,暴露了危机前(Pre-Crisis)CLO 1.0的交易结构存在的某些缺陷和漏洞,比如之前对于CLO标的资产的约束过于松散,很多CLO产品持有了流动性过低的标的资产,导致在金融危机期间,CLO产品发生流动性短缺时,CLO管理人无法通过交易变卖基础资产解决流动性不足的问题。类似这种情况导致了世界各地的金融监管机构针对相关问题起草和通过了一系列的监管法规。

由于监管环境的不断变化,以及投资者对当时已存在的CLO头寸的巨额核销,导致危机过后的CLO发行量大幅下降。这些具有明确针对性的监管规则的出台帮助投资者建立了一个更安全、更透明的交易结构与流动市场,从而增强了市场信心,并在随后的一段时间内推动了CLO产品的重新发行。这些在2010年之后发行的CLO通常被称为CLO 2.0。

与CLO 1.0产品相比,CLO 2.0增厚了证券的支持比例(Subordination),并缩短了CLO产品的再投资期限(Reinvestment Period)以增加优先层级的持有安全性。由于监管法规强制要求发行人在发行CLO时保留相应的风险保留, CLO的发行规模和存续规模又在短短几年间重新反弹至危机发生前的水平,尤其在美国的表现更是如此。

伴随着2014年4月1日沃尔克规则(Volcker Rule)在美国开始生效,绝大部分的CLO 2.0结构的产品都被归类为担保基金(Covered Fund),商业银行实体对此类结构的投资必须得到其对应的一级资本的支持。由于CLO产品的优先级(AAA/AA)很大一部分由商业银行投资并持有,所以由于沃尔克规则而导致的这种债券结构分类对CLO市场造成了巨大的影响,CLO的发行量大幅下降。CLO的管理人们的回应是设法使其管理的CLO不受这一债券分类的限制,这也导致了一种符合沃尔克规则的CLO交易结构的产生和发展,即通常所说的CLO 3.0。

美国历年CLO发行情况

目前CLO 2.0和3.0产品已占据市场最大份额

资料来源:BofA Merrill Lynch Global Research,Intex,Bloomberg,S&P LCD, September2018

不同阶段CLO产品特征差异

3 投资者基础的变化

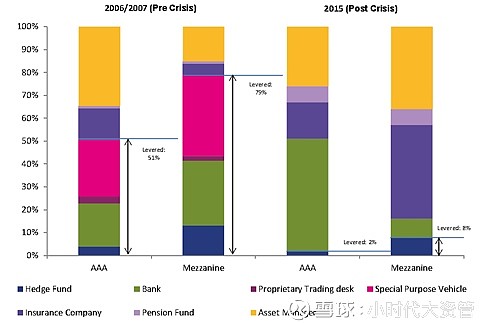

如上所述,尽管CLO产品投资者的违约率较低,但金融危机发生之前,众多长期机构投资者将自己所投资的CLO产品增加了杠杆,从而造成了此类产品在金融危机时期产生了巨大的价格波动。在众多机构投资者对导致该类资产在金融危机期间产生价格波动的根本原因是与之相关的杠杆融资这一点达成共识之后,目前CLO市场已大幅改变了金融危机前CLO产品持有人的整体杠杆水平。

1) 养老基金,保险公司和资产管理公司现在占夹层部分(Mezzanine)投资者基数的一半以上;

2) 在金融危机前,近80%的夹层投资者进行了加杠杆操作,而这个数字目前一般是8%甚至更低;

3) 同样的,在金融危机前,有一半的AAA级投资者进行了加杠杆操作,这个数字现在只有2%。

金融危机后更多的长期资金投资者投资CLO产品

资料来源:Citi Research

4 CLO特征的变化

除了市场特征和投资者基础的总体变化之外,CLO市场在过去10年中受益于该市场的进一步发展,这些发展有助于为相同的风险水平提供更厚的安全缓冲垫。在金融危机前后发行的CLO交易结构主要的变化有:

1) 产品杠杆率进一步降低:

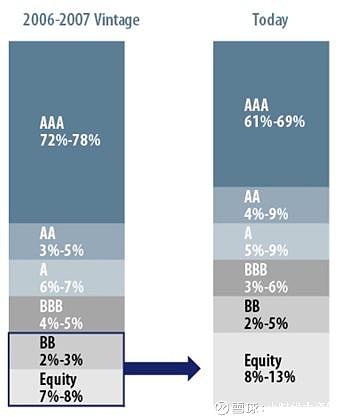

由原先的10-13倍变为8-12倍左右;AAA的支持厚度增加了10%-15%,由原先的25%左右,增加到35%-40%;

2) 再投资期限(Reinvestment Period)进一步缩短,由原先的5-7年缩短为3-4年;

3) 资产池对于持有资产类型进一步限制:

更多关注资产池中标的资产的流动性,更加青睐大型银团贷款(Broadly Syndicated Loan),优先级贷款(First Lien Loan)及优先级担保贷款(Senior Secured Loan)等具有更高二级市场流动性及回收价值的标的资产;

不再持有结构化金融产品(Structured Finance Product);

2014年以后发行的CLO受限于沃尔克规则(Volcker Rule)不再持有公司债券(Corporate Bond)。

4) 单个层级再融资模式(Single Tranche Refinancing):CLO管理人现在拥有更加灵活地再融资操作,即对CLO的各个层级证券对其持有的资产进行再融资,提供比以往更多的回旋余地。以前的再融资CLO(Refinancing CLO)是一种要么全部层级进行赎回再融资,要么所有层级都不能再融资,相比现在的交易结构缺乏足够的灵活性。

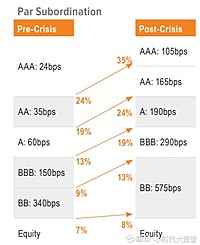

金融危机前后CLO交易结构差异

资料来源:Morgan Stanley

2008年金融危机前后美国CLO交易结构的分层变化

资料来源:Morgan Stanley

自从2008年金融危机以来,由于CLO产品改进了交易结构,同时提升了底层基础资产的入池标准及发行价格,如今CLO产品已成为比危机前更有吸引力的结构化金融产品。

资料来源: Citi Research, February 2016

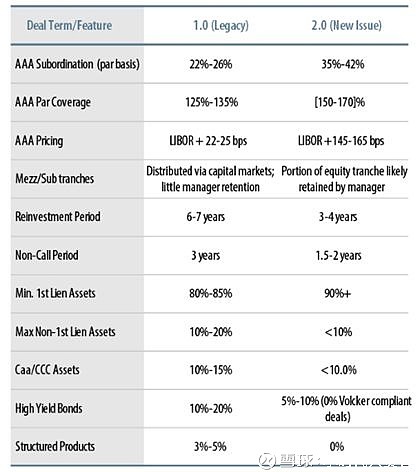

CLO 1.0和2.0的交易结构细节差异

资料来源:Morgan Stanley

三、美国CLO与国内CLO的差异

明日更新

四、美国CLO的演化史对我国资产证券化市场发展的启示

明日更新