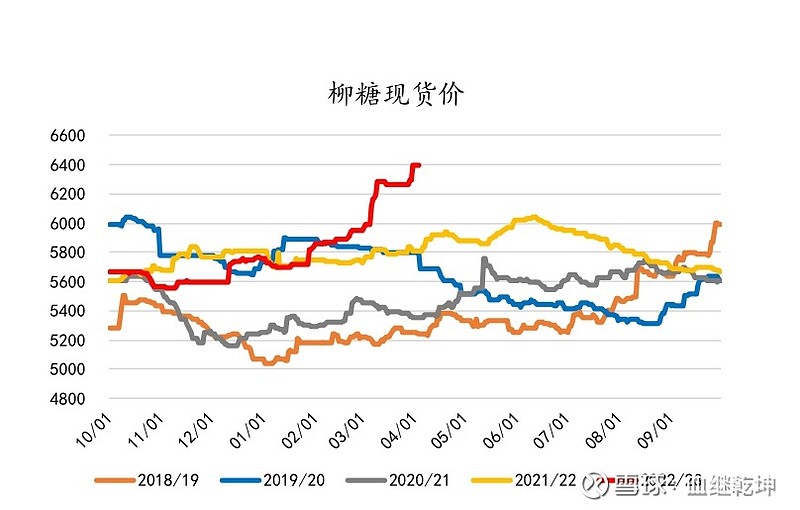

2.1 全球供需基本面

周三,7 月纽约世界白糖#11 (SBN23)收涨+0.03(+0.12%),8 月伦敦白糖#5 (SWQ23)收跌-6.00(- 0.87%)。

食糖价格周三跌至一周低点,但收盘涨跌互现。美元周三走软引发纽约食糖市场空头回补, 食糖价格从早盘跌幅中反弹,收盘小幅走高。在即将到来的巴西食糖收获季之前,农民对冲抛 售导致糖价承压。Conab 于 4 月 26 日预测,随着作物从上一季的恶劣天气中恢复过来,巴西 2023/24 年度的糖产量将同比增长 4.7%,达到 3880 万吨,为有史以来第二高。

另一个看空食糖的因素是本周原油价格的暴跌。周三,原油价格(CLM23)下跌超过 4%,跌 至五周以来的最低点。原油价格疲软削弱了乙醇价格,并可能促使全球糖厂将更多的甘蔗压榨 用于制糖,而不是乙醇,从而增加糖的供应。

上周四,糖价延续了 6 周的涨势,升至 11 年高点。由于市场猜测印度低于预期的食糖产 量将促使政府限制食糖出口,食糖价格上涨。上周三,印度糖厂协会(ISMA)将其 2022/23 年度 印度食糖产量预估从 1 月份的 3400 万吨下调至 3280 万吨。印度食品部长说,由于食糖产量低 于预期,印度今年可能不会允许增加食糖出口。印度在 2022/23 年度只允许 600 万吨糖出口, 而在 2021/22 年度允许 1120 万吨,同比下降 46%。1 月 31 日,ISMA 将印度 2022/23 年度食糖 出口预估从 10 月份的 900 万吨下调至 610 万吨。此外,ISMA 表示,预计印度糖厂将在 2022/23 年度将 4.5-5.0 万吨糖转移到乙醇生产。印度是世界第二大食糖生产国。

过去六周,由于全球食糖供应趋紧,食糖价格大幅上涨。2 月 24 日,国际糖业组织(ISO)将 其对 2021/22 年度全球食糖短缺的预测从 11 月的- 167 万吨上调至- 225 万吨,并将其对 2022/23 年度全球食糖过剩的预测从 619 万吨下调至 415 万吨。然而,国际标准化组织仍然预计,2022/23 年度全球食糖产量将同比增长 4.8%,达到创纪录的 1.804 亿吨。3 月 28 日,热带研究服务机 构将其对 2022/23 年度全球食糖盈余的估计从之前的 450 万吨下调至 160 万吨。

欧洲食糖产量的减少是支撑食糖价格的一个因素。12 月 8 日,欧洲糖业制造商协会预测,欧盟 2022/23 年度食糖产量将同比下降 7%,至 1550 万吨。

人们担心,不断变化的天气模式可能会削弱全球食糖产量,这也为制糖提供了支持。20 日, 美国气候预测中心将 8 ~ 10 月出现厄尔尼诺现象的可能性从一个月前的 61%提高到了 74%。如 果出现这种厄尔尼诺现象,可能会给巴西带来暴雨,给印度带来干旱,对糖作物生产产生负面 影响。上一次厄尔尼诺现象给亚洲的糖作物带来干旱是在 2015 年和 2016 年,导致价格飙升。

看空方面,Conab 在 4 月 20 日预测,巴西 2022/23 年度的糖产量将同比增长 6%,达到 3700 万吨。4 月 17 日,标准普尔全球商品洞察预测,2023/24 年度全球食糖过剩将从 2022/23 年度 的 60 万吨攀升至 450 万吨。

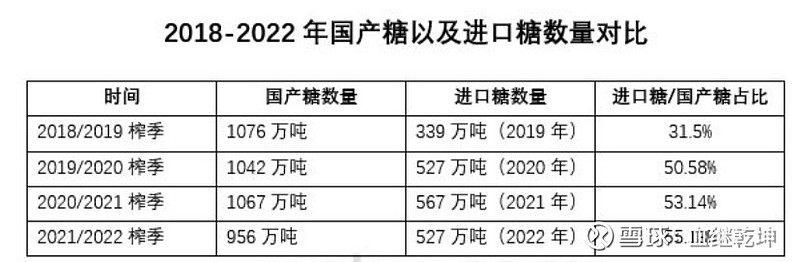

2.2 进口量同比增长

据海关总署 3 月 18 日公布的数据显示,2023 年 2 月份我国进口糖 31 万吨,同比上年同 期减少 23.2%,进口金额人民币 94733 万元;2023 年 1-2 月份我国累计进口糖 88 万吨,同比 上年同期增长 7.8%。

自 2020 年以来,我国已连续三年每年进口糖数量均超过 500 万吨,进口糖与国产糖数量 占比连续三年超过 50%。

2.3 国内食糖供需展望

北方甜菜糖厂已全部收榨,本月将甜菜糖产量下调 6 万吨,至 108 万吨。南方除云南甘蔗 糖厂正处于生产旺季,其他产区陆续收榨。由于广西前期受不利天气影响,甘蔗单产降幅高于 预期。本月将甘蔗单产下调 4.8 吨/公顷,至 60 吨/公顷,甘蔗糖产量下调 66 万吨,至 825 万 吨,食糖总产量下调 72万吨,至 933万吨。(目前预计今年产糖不到900万吨)

另外,受国内经济形势好转等因素拉动,食糖需求逐渐恢复。国际方面,印度等国家(地 区)食糖产量预期下调,国际糖业组织(ISO)等国际机构预计 2022/23 年度食糖产需过剩量减 少,刺激糖价上扬。本月将国际糖价预测区间上限每磅上调 1 美分,考虑到国际糖价传导影响, 将国内糖价预测区间上限每吨上调 200 元。后期,需密切关注国际食糖市场动态和国内食糖产 销形势。

广西、广东产量

截至 3 月 31 日,2022/23 年榨季广西全区已有 71 家糖厂收榨,同比增加 13 家;共入榨甘 蔗 4121.06 万吨,同比减少 842.84 万吨;产混合糖 526.77 万吨,同比减少 77.85 万吨;产糖 率 12.78%,同比增加 0.6 个百分点;累计销糖 264.93 万吨,同比增加 37.15 万吨;产销率 50.29%,同比提高 12.62 个百分点。

其中,3 月单月产糖 22.66 万吨,同比减少 85.56 万吨;单月销糖 50.77 万吨,同比减少 9.07 万吨;月度工业库存 261.84 万吨,同比减少 115 万吨。

广东 22/23 制糖期截至 2023 年 3 月底已全部收榨,累计榨蔗量 528.46 万吨(去年同期 558.44万吨),产糖量51.84万吨(去年同期54.19万吨),出糖率9.81% (去年同期9.7%), 销量42.40万吨(去年同期36.93万吨),库存9.44万吨(去年同期17.26万吨) ,产销率81.80%

(去年同期 68.14%)。

其中 3 月份广东单月产糖 3.93 万吨,同比减少 5.92 万吨;销糖 6.01 万吨,同比减少 5.21 万吨。

综合来看,广西、广东这两大白糖产区库存均有所下调,且产糖量同比下滑,但销糖量同 比上升,利好 4 月糖价走势。

$南宁糖业(SZ000911)$

$冠农股份(SH600251)$