一、收益率

今年收益率为+1.45%,其中股票端连续第三年亏损,亏损额占总投资净资产的8.5%左右,可转债轮动策略年度收益率+13.44%,盈利额占总投资净资产的8.3%左右,另外还有新股新债1.5个点左右的盈利。

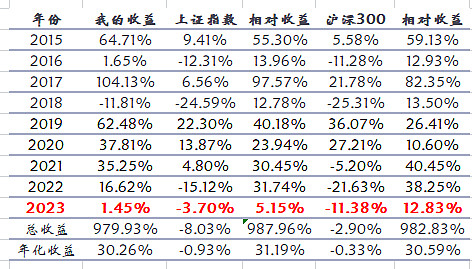

历年的投资收益率如下表:

二、操作回顾

股票方面今年的操作很简单,年初高位卖出腾讯,全年持续加仓招行,下半年又建了一点抄作业的小仓位。

招行的投资思路我是比较清晰的,其总资产增长速度略高于M2的增长速度,在净息差和资产质量稳定的前提下,买入股息率4%的招行,是可以跑赢社会资产增速的。另外,因为高杠杆的长期不确定性,仓位应该有所控制。在一年多以前,我确实没有预料到银行业净息差会在2023年下滑如此严重,并且2024年还将继续下滑。走过改革开放高速发展的这几十年,想过未来经济增速会放缓,信贷需求会下降,低利率时代会到来,但没想到这一天来得这么快。其实就算是银行从业者也是始料未及的,就在上周,招行在已经给我发了一张3.2%闪电贷优惠券的基础上,又给我发了一张3.0%的新优惠券,这么低的信用贷利率,别说一两年前,就是半年前我都不敢想象。因此,招行2024年的净利息收入难言乐观,加上非息收入方面压降保险销售费率和资本市场疲软无力,我对招行2024年的预期并不高,能实现每股收益不下滑就算及格了。而我目前已经建立足够的仓位,无力再加仓,未来分红也直接提取出来,同时也不想减仓,争取扛过这一轮下行周期。

三、经验总结

股票端已经连续亏损第三年了,读的道理并不少,仍旧做不好价值投资。若要分析失败的原因,这应该有一方面是大环境在这几年发生转折,比如房地产下行导致我之前买的地产和家电仓位的股票业绩不再增长,比如经济疲软导致银行资产端收益率降低,但更多还应该归咎于我个人吧,比如对于基本面后知后觉且不能果断斩仓,股票的估值总是在我发现基本面发生变化时就已经大幅下滑,使得我进退两难。无论失败的原因是什么,有一点事非常确定的,就是我这些年价值投资做得确实不好,甚至如果将近十年的盈亏总额累计算起来的话,股票还是亏损的,越来越多套利和低风险投资赚的钱拿去填股票的坑了。所以,未来往股票端增加仓位应该更加谨慎,预期应该更加保守。

与价投的失败不同,今年低风险投资端的收益率还算可以。虽然往日令人热血沸腾的打新股收益率没有了,但是可转债轮动方面的收益率还不错。今年的可转债轮动策略收益率13.44%,跑赢可转债等权指数12.1%,而3月下旬开始改进的策略成绩则更令人惊喜,九个多月的时间跑赢等权指数12.86%,在全市场股票和可转债都不景气的情况下,独立跑出了令人满意的成绩。

四、未来可期

虽然2023年的经济大环境和资本市场环境都不好,但是欣慰的是本金还在。2024年基本面可能难以改善,但至少估值已经压到了接近极限,向上的空间明显大于向下的空间。因此,股票方面的仓位我是不愿割肉,就这么熬着,等待反转,目前股票端的仓位为58.0%;可转债方面,鉴于其优秀的历史表现,以及可转债下有债底的强逻辑,更是应该把仓位加上来,新一年打算将仓位加至96.5%。这样下来,新一年的仓位将达到155%左右,对我来说算是满杠杆了,上一次这么自信地长时间满杠杆已经是2018年年底的时候了。2018年之后的这五年成绩突出,2023年之后的五年肯定没法那么优秀了,因为最好的套利机会已经没有了,不过,我相信未来还是能有不错的收益,并且有机会踏入初步财富自由。