由于很多网友因为名额限制未能参与到本次课程中来,所以本文将会为大家总结昨日课程要点,也希望昨日来到现场参加课程的雪球用户可以发文分享,与大家一起交流经验。

昨日课程谈论的要点主要有:

● 质疑造假的起点

● ”假”,你藏在哪里?

● 识别造假三部曲

● 实战案例分析:包括乐视网与中恒集团对比案例

1、什么是财务造假?

此部分介绍了几个典型的造假案例,重点说明了造假与激进会计的不同:

√ 从公司内部看,财务造假必然对应假合同、假发票、假单据等

√ 以汤臣为例说明激进会计处理(大幅盈余管理)虽然会导致投资者对公司的误判,

但不会有伪造的假的合同、假的单据,所以不是造假

√ 激进的会计处理很容易向造假演变

2、质疑造假的起点

此部分主要讲解了面对报表的外部投资人,如果报表的内容有真有假,我们能相信什么?比如一家公司收入造假,但其存货很有可能是真的。搞清楚什么最可能是质疑造假的起点。

首先,三张财务报表间的逻辑是100%可以信赖的,否则是报表自身错误而非造假。

其次,资产负债表上的现金(注意:是期末时点值)基本可以信赖,因为审计机构会向银行函证现金情况。搞定银行不是那么容易。我们注意到有机构用利息收入/存款利率倒推银行存款,这可用于判断资金是否被挪用,而不适用于期末现金本身的判断。

第三,造假主要是为了融资(有时为了配合大股东减持等),具有“庞氏骗局”特征。这里所说融资包括银行信贷支持。目的是为了融资,融资现金流不太可能造假。公司虚假的宣称自己融到了资(增发、贷款、发债融资等),这也不符合常规。融资现金流基本可以信赖,倒逼出来的自由现金流(=经营现金流-投资现金流)也基本可以信赖。

最后,流动资产中应收账款、存货,非流动资产中的在建工程、无形资产等可信程度较差。

这部分还讲了造假的成本,造假除了法律风险外,还有很大的财务成本。俗话说“吹牛不上税”,在财务世界不是这样的,税收包括增值税(营业税)、所得税等。出于避税考量,那些关联公司报表往往表现出“资本运作”特征:损益表收入、成本、利润不大,资产负债表上有很大的应收、应付项目。为将骗局演下去,造假公司甚至会为空中楼阁的利润支付红利,其财务状况进一步恶化。

3、“假”,你藏在哪里?

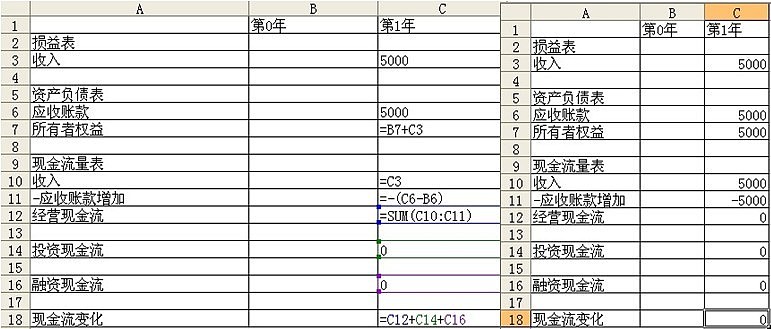

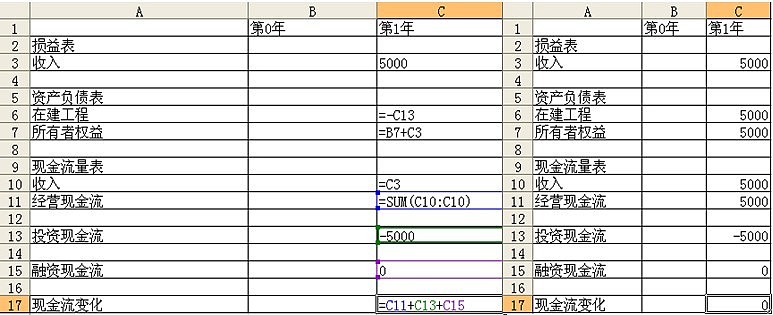

如果你宣称净赚1000万,但没有变成实实在在的现金,那这钱去哪里了呢?你可以宣称钱还没收到(在报表上为应收账款),也可以宣称你买成了原材料(存货),或者你宣称新添置了机器设备。前两种是将“假”藏在了流动资产里,后一种是将“假”藏在了非流动资产里。这两种藏法在现金流量表上有不同的特征。这里我们做了一个超简单的、十分钟的三张报表模型练*。

(a)藏在流动资产里

典型代表:银广夏

图1:小模型

图2:银广夏现金流

特征:经营现金流为负值,比公司净利润小很多。

(b)藏在非流动资产里

典型代表:蓝田股份

图3:小模型

图4:蓝田股份现金流

特征:经营现金流为正值,投资现金流为绝对值相等的负值。

小结一下:讲完小模型大家觉着太简单没神马用,但对照这两家具体公司,发现这个小模型非常好的反映了造假的现实。搞投资,用不着懂复杂的会计知识,搞懂三张表的逻辑关系,足矣。

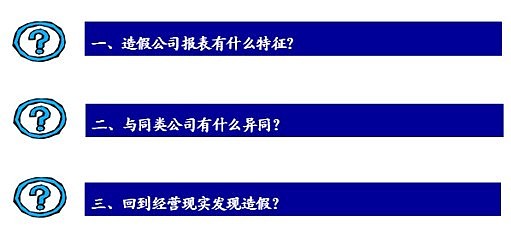

4、识别造假三部曲

这部分讲了识别造假三部曲,这三部是层层递进的关系。

图5:识别造假三部曲

(a)造假公司的报表特征:损益表是爱情片,看着很happy;现金流表是恐怖片,看着吓人。无论“假”藏在哪里,自由现金流都是很大的负值。

(b)做点儿可比研究吧,套用华尔街的一句名言“如果这家公司好得让人觉得不像是真的,那它就不是真的”。这里用一个例子说明造假公司相对于正常公司各项指标如何离谱。

(c)回到经营现实发现造假。

√ 客户/用户是真实存在的么?

√ 资产真实存在么?

√ 原材料及各种消耗正常么?

√ 符合常识与经济技术标准么?

5、实战案例分析之乐视网

根据识别三部曲,思考的内容包括:

√ 报表特征

√ 与同类公司比较

√ 广告客户真实存在吗?

■ 广告客户的“资本运作特征”

√ 付费用户真实存在吗?

■ 实际监测结果

■ 海外代理机构的真实性

√ 影视剧网络版权知多少?

√ 耗用和常识

通过层层递进的辨认,我们认为乐视网造假的可能性非常大。

6、实战案例分析之中恒集团

中恒集团是一家保守质疑的公司,质疑点包括:

√ 经营现金流长期为负

√ 经营现金流与净利润不匹配

√ 毛利率高、销售费用率低

√ 虚增房地产存货

经过分析和辨认,我们认为中恒集团造假的可能性不大,相关分析见我们的博文。

7、“普通投资者怎么办”小讨论

仁者见仁,智者见智,讨论很热烈,就不多说了。