花了简短的时间看了一下半年报,先简单记录一下:

1.关于营收—pvp部分

a) K30营收同比去年基本上无增长,考虑到去年一季度K30价格尚未达到现在水平,两个原因:要么是pvpK30出货减少了,要么是二季度k30价格降低了,等待论证中;无论哪种原因都不是好信号;

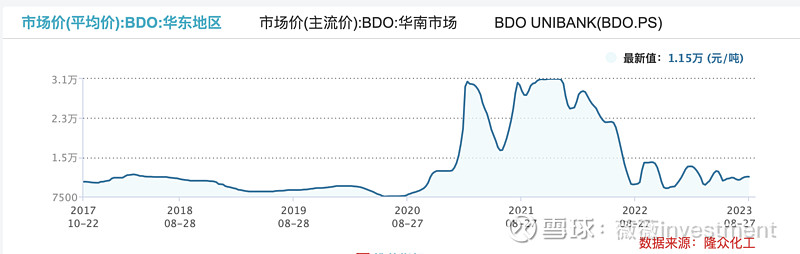

至于毛利率的增长,完全是原材料的下降带来,请看下图

b) 看PVP其他产品(60、90),营收增长34.9%,如果价格保持不变,意味着供货增加920吨左右,大概率是医药食品领域,大部分由医药出口部分贡献,好信号;

c)关于欧瑞兹,营收只是增加了11.8%,意味着销量只是增加11.8%,全年指引2000吨(同比去年1200吨需要增加800吨),可达性如何?(虽然公司上次电话会议有说下半年技改产量会上去,但是究竟是需求不行还是产能问题导致上半年量没起来?待商榷)

2.关于营收—医药部分

结论:这部分应该是已经扭亏了(至少亏损幅度很小了);

计算方式:我们将各项产品按照毛利率加权平均计算:

0.23*0.61+0.16*0.377+0.327*0.335+0.39*0.2425=0.4047万元

将去年的半年报数据计算出来(注意总营收的变化),以今年半年报披露为例:

0.23*(1-0.25)(0.61-0.0229)+0.16*(1-0.0484)(0.377-0.086)+0.327*(1-0.1182)(0.335-0.1602)+0.39*(1-0.6537)*(0.2425-0.0246)=0.225万元

假定三费和成本不变(医药更多是服务,可变成本不大),则净增加0.18亿;

3.关于总产能释放

2.5万吨产能设备二季度调试进入生产,按照1的分析,假若pvpk30销量与去年持平,则只是释放了900多吨pvp。电话会议说4月环比持平、5月份就释放了500吨、6月会比5月多,从结果来看基本上符合预期。但是这部分放量主要在中高端

不过,几个疑问点:

a) 对于新能源的需求(K30)未来有没有增长?如果有为啥二季度没释放?

b)对于医药食品高端部分会不会进一步增长和持续性?个人偏乐观,持续性会有,增长需要保持关注;

c) 对于欧瑞兹下半年能完成多少销量?至于公司说的产线技改,确实是在执行,从在建工程可以看出

上年年在建工程增加一个亿,其中有5千万来自于车间技改,至于技改后量的释放需要保持关注;

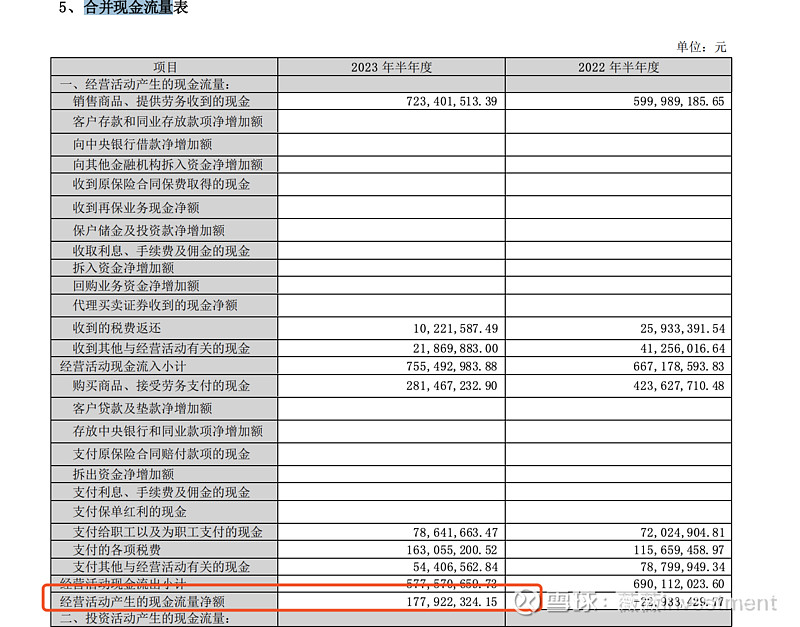

4.关于现金流量

经营性现金流量净额1.78亿,反推利润表基本上吻合,现金质量较高;在看历年来经营性现金流量净额,在不断向好。

以上是关于新开源半年报的浅谈,等有空了在详细针对以上问题跟踪和思考,也欢迎各位球友探讨和交流,提出宝贵意见~~~