不是我非要拉踩,而是货比货才知好赖,国内上市的天然气采掘只有新天和蓝焰,只能拿他俩对比了:

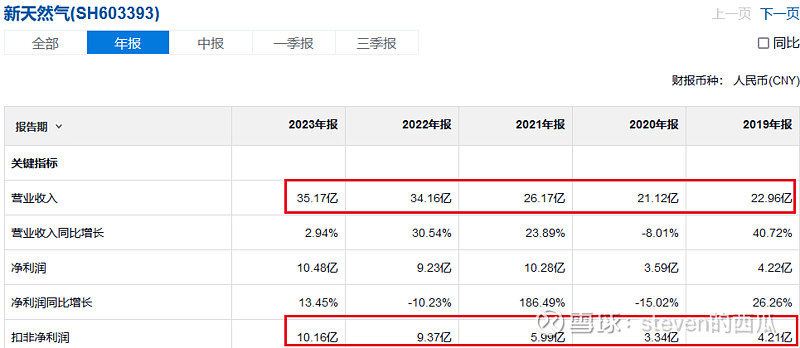

5年过去了,蓝焰几乎没有成长,而新天夺城掠地,开疆展土,新天的成长速度,现在却跟蓝焰这种货色一样享受11倍PE-TTM ?

去年下半年新天然气全资收购亚美能源,这才只并表了半年的数据,如果是全年数据并表,更可能是7-8PE,比蓝焰还便宜,这谁能答应啊。

有人说蓝焰矿多,矿多给你5年也开不出来有毛用……

补充:新天然气的逆天一季报,蓝焰的不放了因为是下降的。

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:18 | 喜欢:3 |

不是我非要拉踩,而是货比货才知好赖,国内上市的天然气采掘只有新天和蓝焰,只能拿他俩对比了:

5年过去了,蓝焰几乎没有成长,而新天夺城掠地,开疆展土,新天的成长速度,现在却跟蓝焰这种货色一样享受11倍PE-TTM ?

去年下半年新天然气全资收购亚美能源,这才只并表了半年的数据,如果是全年数据并表,更可能是7-8PE,比蓝焰还便宜,这谁能答应啊。

有人说蓝焰矿多,矿多给你5年也开不出来有毛用……

补充:新天然气的逆天一季报,蓝焰的不放了因为是下降的。

第一,新天这种民营企业,价格高了不好参与,赚了钱也不会舍得分红,和现在号召的背离。第二,今年10月前只会跌跌跌,要买也得等4季度。第三,现在大形势是国资企业沾光而且蓝焰的可采集量随着并购山西天然气成功,相当于资产量扩大了。

整体测算是蓝焰低估更为严重,买另个私货有啥必要?

我感觉蓝焰探矿权和采矿权有优势,就是不舍的投钱下力气搞投资,新天然气煤层气生产量增长16%,蓝焰有5%没?搞的我都替它着急!不过蓝焰分红提高了,往年5分,抠抠西西,今年1毛7。

问你们会不会xx技术,

新天董秘说,我们已经做到了xxx,打了多少井,出了多少气。

蓝焰董秘说,我们是国内一流的煤层气开发商,我们和国内顶尖的科研院所联合攻关xx技术,已经获得了xx奖,我们必将为中国煤层气行业做出贡献。

国企的领导,情商和说话的艺术是很高的,你不认真思考这话外之音,都不知道自己听了啥,总感觉是一片掌声和欢声笑语。

也没多逆天吧,主要是并表影响,亚美同比其实略增而已

都是一个地方的 国企和民企的区别

煤层气这种气吧 资源多不一定是优势,好资源多才是优势。另外这种气的开采既需要技术又需要管理,这个对国企也是个挑战。你知道几百平方公里的地方打几百口井 相当于往操场撒钉子,要撒准了既需要技术,也需要精耕细作的精神,搞不好成本就高。最后蓝焰还需要为煤炭企业开采做准备,煤炭能赚大钱,煤层气这种小钱有啥用,别耽误煤炭开采就好,这两个公司居然长期一个估值,说明市场也不是很明白。

蓝焰2023年年报,成本每立方米1.14元,售价1.79元,这个还不如马比的呢,不过蓝焰市盈率才12倍,也是低估的。

说的太对了!!新天夺城掠地,开疆展土,新天的成长速度让许多人都倍感意外。

这次董事会的经营评述中:四是基于资源的稀缺性,采取多种合作模式建设资源获取平台,控股65%与克拉玛依市城市建设投资发展有限责任公司合资成立新疆明新油气勘探开发有限公司,旨在立足新疆,放眼全国乃至中亚地区,开展油气能源的投资开发。经多次反复学习,感觉油气勘探开发已列为新天重中之重大事情。由此,期盼也有让许多人都倍感意外的大动作!

资源禀赋完全不一样,企业管理效率不一样