蓝港云游在前狂收,七道3K在后破发,港股韭菜不灭!

7月上市的两个游戏股还在破发中,创梦天地却以48倍静态市盈率(31倍动态市盈率)的姿态,睥睨群雄。被整个游戏圈念叨的00700(腾讯),同时也是被创梦天地拉出来背书的股东之一的静态市盈率才不过36倍。

顿时感觉港股韭菜值得尊敬。撑死胆大,饿死胆小。

但是鉴于还有超过5家游戏公司在等待港股上市,我劝你善良.....慢点割。

48倍市盈率,有点梦幻

根据创梦天地的招股书,以及最近披露的信息显示,本次上市共发售

126972000股,占总股本的10%。发行价6.6港币,共募资8.38亿港币,市值83.8亿港币,合73.5亿人民币。

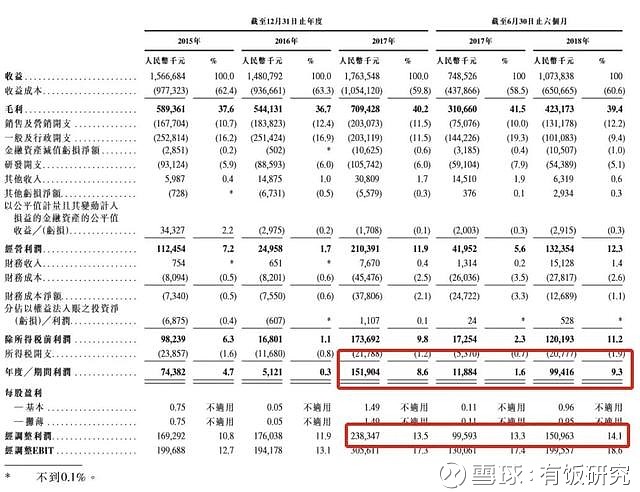

招股书中披露的财报显示,2017年净利润为1.52亿人民币,2018年上半年净利润为9941万人民币,最近4个季度的净利润为2.39亿。以上述市值计算,静态市盈率(上一个年度净利润计算)为48倍,动态市盈率(近4个季度)约31倍。

即使以调整后的利润计算,2017经调整后的利润为2.38亿,2018上半年经调整后的净利润1.51亿,近四个季度经调整后的利润约为2.90亿。静态市盈率和动态市盈率分别是31倍和25倍。

这个数字,即使有大股东腾讯的背书和基石投资者索尼的背书,都显得有点太梦幻了。

而在所有主动报道创梦天地的新闻中,竟然没有提到这一点的,也是非常的神奇。

A股市场,比创梦天地营收更高利润更高的公司,完美世界市盈率22倍,三七互娱市盈率16倍,游族网络24倍。这三家公司的单季度营收和净利润都已经超过了创梦天地,并保持了增长。

业内巨擘,任天堂美国股票,市盈率(静态)26倍;EA,24倍;还是经历了多年牛市的美国市场,港股是另一个故事。

港股市场:上半年上市的两只游戏股还在破发中

在今年7月,第七大道和3K游戏(指尖跃动)成功上市,这两家游戏公司上市时市盈率分别给了18倍和15倍,远低于创梦天地此次上市开出的价格。

这还有另一层背景,7月的这个时间,是中国游戏业版号停发的情况还没有大众媒体关注,外界对行业的萧条还没有很清楚的认识,按说如果现在才上市这两家能获得的市盈率和发行价都会更低。

悲剧的是,这两家的股价目前的确还在破发中,也就是说市场投资者对他们的期望还要低于上市时的情况。

仅从财务数据来看,这两家公司,2018中期财报净利润并不输创梦天地,分别是1.05亿(经调整1.42亿),和8710万(经调整1.43亿),而净利润率则远超创梦天地的9.3%,分别是44.7%和16.2%。

再看业务层面,指尖跃动在2018年整个市场低迷的情况下实现了经调整利润的同期增长37.2%,而第七大道的主要战场在海外,整年的国内业务低迷对其影响可能并不大。

反观创梦天地,主要业务就是把海外游戏代理到中国运营。

为创梦天地的股价走势捏把汗。

还要再看更早前,被中国游戏股收割的情况吗?蓝港互动发行价9.8港元,现股价0.72港元。云游控股发行价51港元,现股价6.38港元。

版号死局之下,主营代理游戏在中国运营的创梦天地靠一口仙气吊着

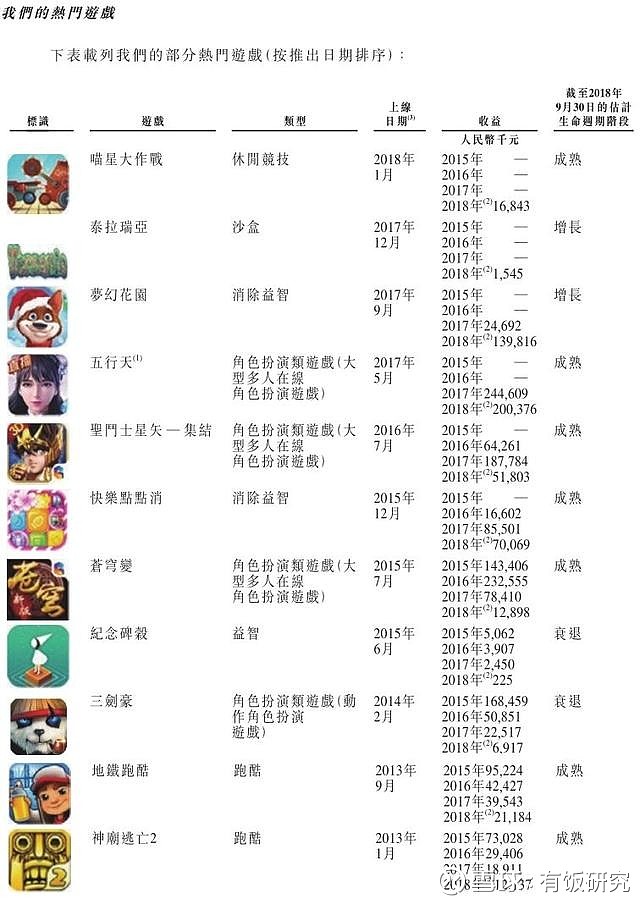

根据创梦天地在招股书里公布的情况,目前仍在运营的热门游戏一共有11款,1款为自主研发MMORPG《五行天》,其他均为代理发行。

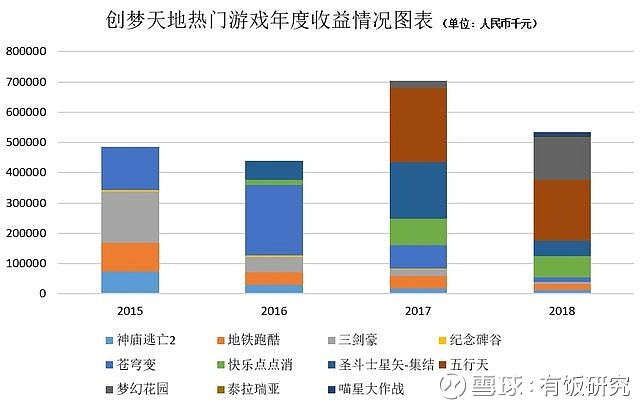

根据这个表,我们制作了如下图表,可以看出,热门产品的收入贡献对于创梦天地来说,是有起伏的,而且某几款产品占据了收入的大头,单款游戏的收入起伏也很大。如何保证每一年都有像《梦幻花园》这样的代理产品被公司赌对,又或者研发上有五行天这样的产品跟上,是每一个游戏公司的风险所在,这也是长久以来对于游戏公司不会给过高的市值的原因。

有点可悲的是,在招股书业务介绍中,用以证明创梦天地全球游戏采购及强大运营能力的例子,举的还是2013年的《神庙逃亡2》和《地铁跑酷》。

然而这还并不是最大的风险。

在招股书中,创梦天地把自己定义为中国排名第一的独立的手游发行商按(按月活和营收计),以及整个国内市场排名第五(按营收计)。我们不追究这个排名,我们只看这说明了中国大陆市场是创梦天地最大的市场,在招股书中也的确没有看到海外业务发展的情况介绍与收入规模,只在愿景中提到了要扩大海外市场份额。

这样依靠国内市场的一家公司,在拿不到版号的市场环境下,是承受了怎样的煎熬?是不是靠着已经发售的《梦幻花园》和《五行天》的仙气吊着?

赌游戏成功几率,仅靠国内市场一条腿走路,在当前的游戏市场,风险太大。

使用腾讯云服务也算是......重点合作了

在创梦天地的招股书中,腾讯总共出现了410次,这大概可能可以作为高市盈率的一大理由吧。毕竟00700也是港股龙头了。

招股书中,详细介绍了创梦天地和腾讯的关联,除了股权投资之外,主要的合作包括了云基础设施的合作、内容购买及研发(采买腾讯IP和共同开发版权)、数字娱乐(线下店和腾讯视频合作)、游戏合作(分销)。

其他我也不挨个分析价值大小了,单说建设云基础设施,现在不都是标配?采购腾讯云给公司带来了多少优势呢?为什么还值得摆在和腾讯合作关系的第一个呢?

建议使用腾讯云的厂商以后在上市的时候都把使用腾讯云作为和腾讯的深度合作关系。

毕竟腾讯爸爸在架构调整后,重点也想打“云”。

IP培育?是个好故事但是就连龙头腾讯都不赚钱

最后再说一点招股书里提到的,新的业务模式,IP培育,这个可能算是增加期待值的东西。

如果真的要算高市盈率高在哪儿,除了“忽悠”一下和腾讯的业务关系外,大概这个也算是个新东西吧。

可是,原创IP培育这个事情,在国内还没有几个做成功的案例,倒在路上的创业公司却不少。

做出过去年还算知名的动画片《少年锦衣卫》的柏言映画,欠薪裁员,创始人被传精神病发。

国内动漫龙头腾讯动漫,前一段时间也被指停薪,虽事实是转变漫画人收入方式,但也说明培育动漫IP这件事目前还真的不太赚钱。即从2012年开始搅动行业,并因此开启动漫创业潮的腾讯动漫,它也还没有赚钱,此前腾讯动漫的负责人邹正宇也透露过,这块业务还在布局投入。在去年的腾讯动漫作者大会上,喊的还是帮动漫人“脱贫致富”的口号。

所以短时间内,这个IP的玩法,还有待考验。

这还没算上,全球市场低迷,看衰2019。

总之创梦天地的发售,截止到发稿前说盘前在涨,不过我反正不跟,韭菜随意。

没有入手3K和第七大道的朋友们,敢不敢试试创梦?