关于昭衍新药

昭衍新药是一家专注于药物非临床安全性评价的领先合同研究组织,正扩展以提供涵盖药物研发服务链上药物发现、临床前和临床试验阶段的综合服务。昭衍新药2017年8月起已于上海证券交易所上市(股票代码:603127)。

我们的非临床研究指药物研发研究,并非以人为受试对象进行的临床试验。该等非临床研究涵盖药物研发过程的所有重要阶段,包括药物发现、临床前及临床试验阶段。我们是国内专门从事新药药理毒理学研究的合同研究组织,根据弗若斯特沙利文的资料,现在我们已成为国内最大的药物非临床安全性评价合同研究组织,按2019年的收益计,市场份额为15.7%。

根据弗若斯特沙利文的资料,2019年中国及全球药物非临床安全性合同研究组织市场的市场规模分别为4.16亿美元及48亿美元,分别约占2019年中国及全球医药合同研究组织市场的市场规模68亿美元及626亿美元的6.1%及7.7%。

发行资料

昭衍新药 016127

公开发售:389.93万

招股价:133~151

超额配售权:有

入场费:15252.17

每手股数:100

市值:57.62亿~65.42亿

市盈率:183.89

保荐人:中信里昂

稳定价格操作人:中信里昂

基石投资者:有

招股时间:2021-02-16至2021-02-19

中签公布时间:2021-02-25

上市时间:2021-02-26

计息日:6天

财务分析

从招股书中我们可以知晓

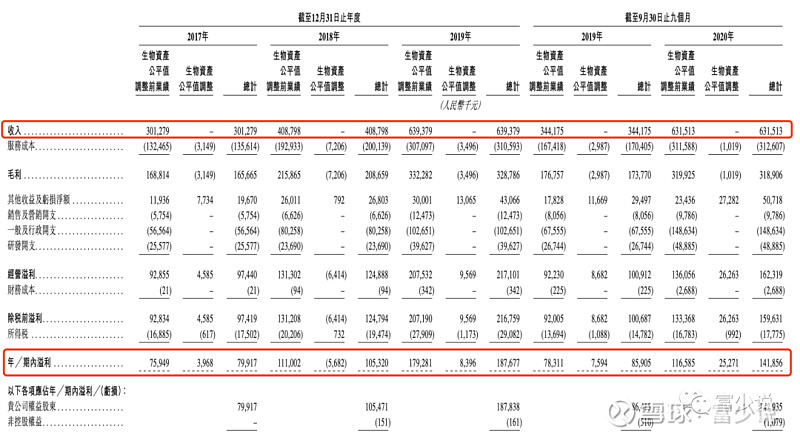

2017~2019年公司的收入分别为:3亿、4.09亿、6.39亿,复合年增长率为35.7%,截止2020年9月30日公司收入为6.32亿,较同期3.44亿同比增长83.5%;

调整前的净利情况:

2017~2019年公司的净利润分别为:7594.9万、1.11亿、1.79亿,复合年增长率为46.2%,截止2020年9月30日公司净利润为1.17亿,较同期7831.1万同比增长48.9%;

调整后的净利情况:

2017~2019年公司的净利润分别为:396.8万、亏损568.2万、839.6万,复合年增长率为45.5%,截止2020年9月30日公司净利润为2527.1万,较同期759.4万同比增长232.8%;

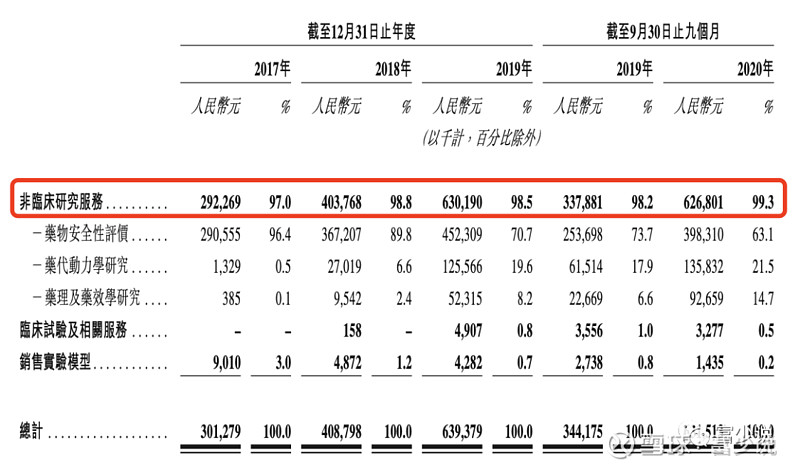

主营业务收入(按服务类型划分)

主营业务收入主要靠非临床研究服务,该业务中有三个大类分别是药物安全性评价、药代动力学研究及药理及药效学研究,而该业务占总收入的99.3%。临床试验及相关服务占比0.5%,销售实验模型占比0.2%。

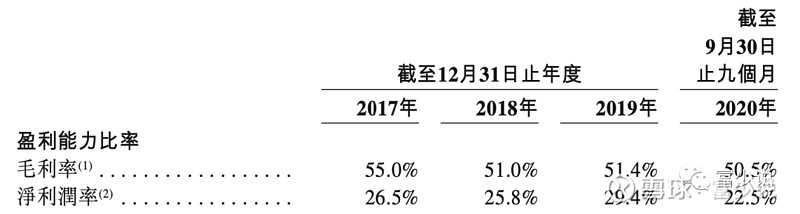

毛利及毛利率

2017年、2018年 及2019年12月31日止年度以及截至2019年及2020年9月30日止九个月,我们的毛利分别为人民币1.66亿元、2.09亿元、3.29亿元、1.74亿元及3.19亿元,毛利率分别为 55.0%、51.0%、51.4%、50.5%及50.5%。

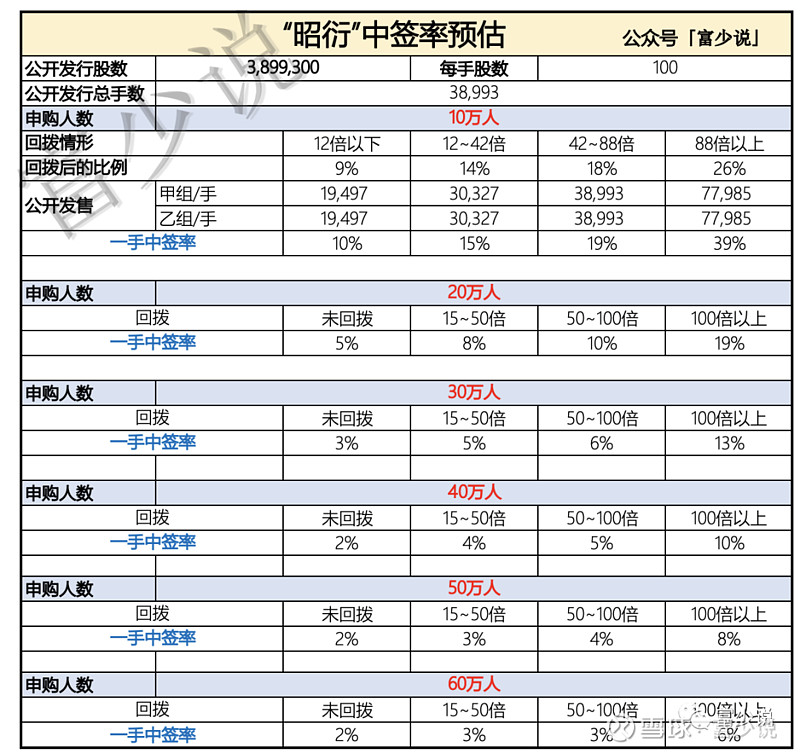

中签率预估

公开发售389.93万,不计回拨甲组共有19497手,目前大部分人的资金都用在了诺辉,诺辉的资金明天能解冻,到时候孖展应该能到88倍以上,那么按照申购人数20万~40万人预计一手中签会落在10%左右,稳中一手100~200手左右。

同行对比

继药明康德、康龙化成、泰格医药后的第4只CRO的企业,并以A+H形式上市,我们先看看已上市的CRO公司作为参考:

药明康德,目前总市值5106亿,相对于A股折让6%;

康龙化成,目前总市值1300亿,相对于A股折让12%;

泰格医药,目前总市值1600亿,相对于A股折让19.7%;

我们在看看目前招股的昭衍新药,节前昭衍A股的收盘价是161.35,港股招股价是133~151,相对于A股折让21.9%~31.2%,昭衍港股上市还需要一周的时间,目前昭衍A股在高位横盘,A股后续怎么走目前不清楚,而且目前招股价也不是最终的定价,笔者预计折让幅度在15%左右。

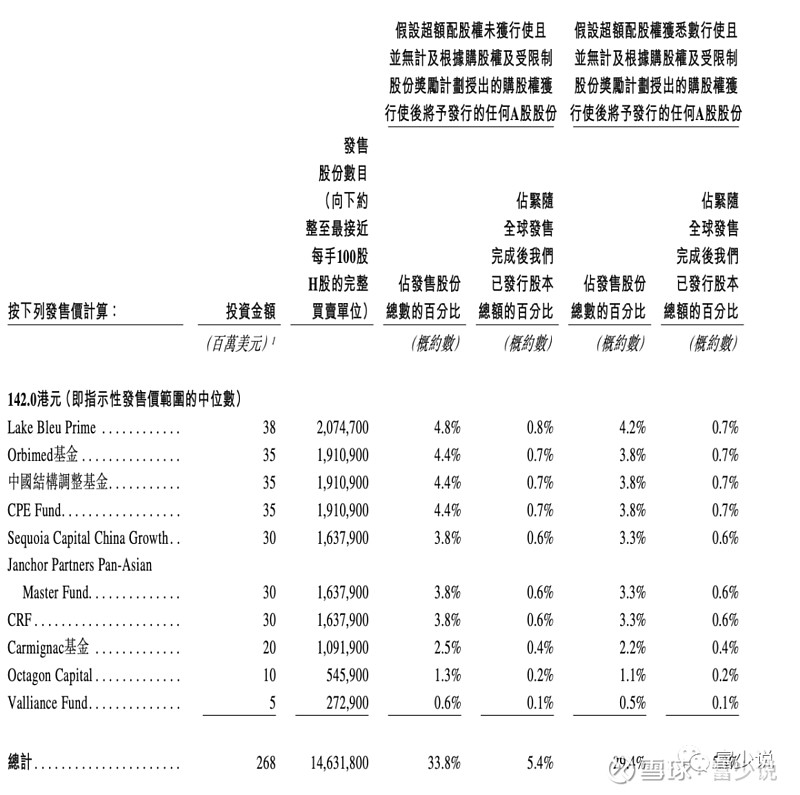

基石分析

基石有10位,按照发行价的中位数认购占比为33.8%

申购策略

申不申看个人了,涨幅不会太大,而且涨幅多少也摆在哪里,若要上控制一下成本吧,要么现金打要么用白嫖打,中不中就看自己的运气了。

免责声明:

以上分析,仅代表本人观点和操作,仅供参考并不构成投资建议!此文仅作为本人的新股分析记录文章,如因参考此文造成的任何亏损本人概不负责,特此申明!

著作权归作者所有商业转载请联系作者获得授权,非商业转载请注明出处!