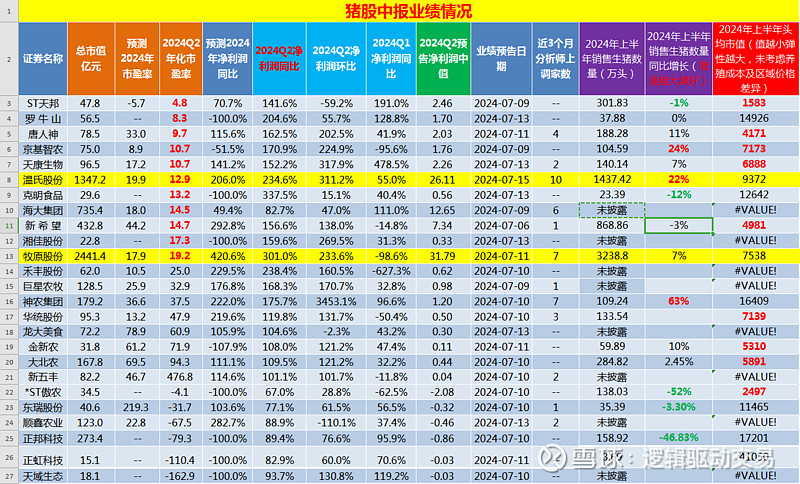

1、中报业绩情况:

①年化市盈率:第二季度年化市盈率最低的依次排名是ST天邦4.8倍,罗牛山8.3倍,唐人神9.7倍,京基智农10.7倍,天康生物10.7倍,温氏股份12.9倍,克明食品13.2倍,海大集团14.5倍,新希望14.7倍,湘佳股份17.3倍,牧原股份19.2倍。7月份有些猪企年化市盈率已经不足2倍,是非常具有吸引力。

②2024年上半年销售生猪数量同比增长(增速越大越好):上半年成长性最高的猪企是神农集团63%,京基智农24%,温氏股份22%,下滑最严重的是*ST傲农-52%,正邦科技-46.83%,克明食品-12%,整体上看上半年猪企出栏增速比预期弱,主要是6月份大家出栏都比较差,拖累,7月份上市猪企出栏环比增长会较好。

③2024年上半年头均市值(值越小弹性越大,未考虑养殖成本及区域价格差异):这个指标不是纯生猪养殖的比较吃亏,头均市值最小的依次为;ST天邦1583,*ST傲农2497,唐人神4171,新希望4981,金新农5310,大北农5891,天康生物5891,华统股份7139,京基智农7173,牧原股份7538,温氏股份9372。

④推荐:综上考虑,弹性标的推荐ST天邦、唐人神、天康生物、京基智农。确定性推荐牧原股份、温氏股份。

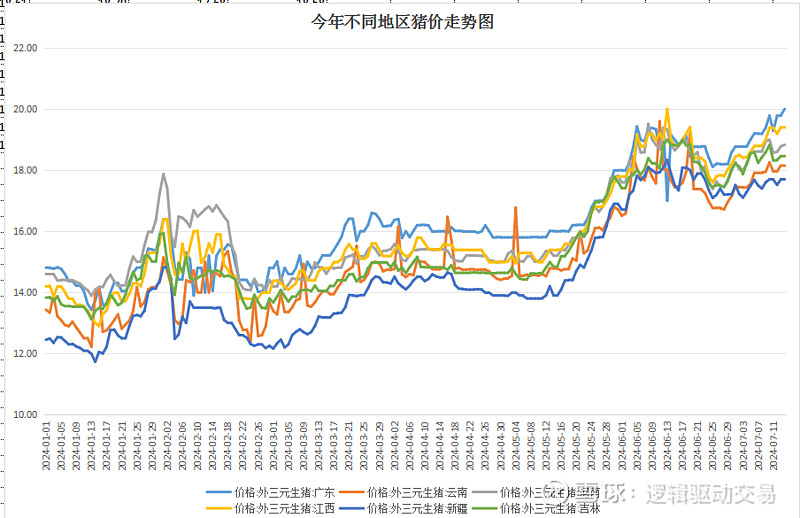

广东地区猪价最高:未来大概率也是最高,从6月猪饲料环比下滑最严重推导出来,不过广东上市猪企6月销量下滑并不严重,可能是防疫做的比较好,广东5-6月暴雨严重。6月饲料环比下滑最严重广东,猪价走势斜率最高。

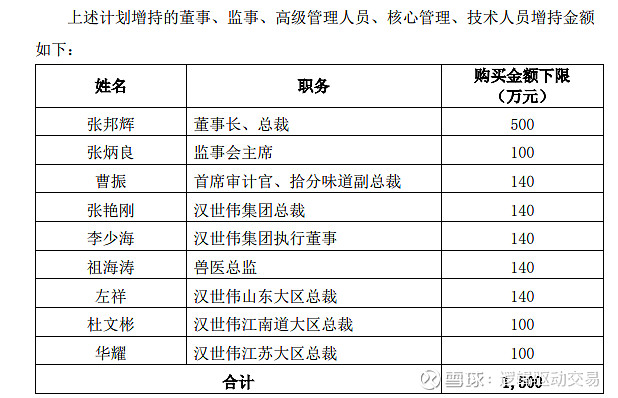

3、增持、回购:近期随着猪企股价下跌,有些猪股回购、增持,虽然他们今年很缺钱。①京基智农6月21号计划回购1-2亿元,用于员工持股或股权激励,现已回购0.8亿元,占总股本1.1%,回购均价16.68元。②禾丰股份6月25号计划回购1.5-3亿元,用于员工持股或股权激励,现已回购0.63亿元,占总股本1.05%,回购均价6.54元。所回购股份将按照有关规定用于出售,逾期未实施出售部分将依法予以注销。③ST天邦7.12号部分董监高及核心人员增持公司不低于1500万元。

4、未来猪价,有预期差

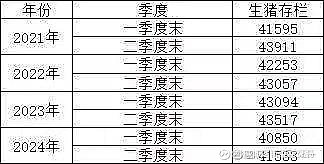

:逻辑哥观察下来,其实6-7月猪价也有不少分析师并不看好,端午节前后看跌,后边又是7月中旬后看跌,但实际情况猪价是不断上涨,随时可能打破预期差,导致期货不得不跟着现货上涨。借助雪球“一起养猪”的数据统计,大家关注猪的,也可以去看看他的观点。6月末存栏决定了未来半年的产量,今年6月比前三年存栏均值少了接近5%,容易导致价格涨 50%。如果是少10%,价格涨100%,2019年非洲猪瘟导致猪肉产量下降30%,猪价涨了3倍多。接下来半年猪缺口5%,

下半年均价看涨50%至23元/公斤,最高点则不止23元/公斤,现价19.5元/公斤,相比均价还有18%涨幅,期货现在只有17.5元/公斤,相比均价还有31.4%涨幅.

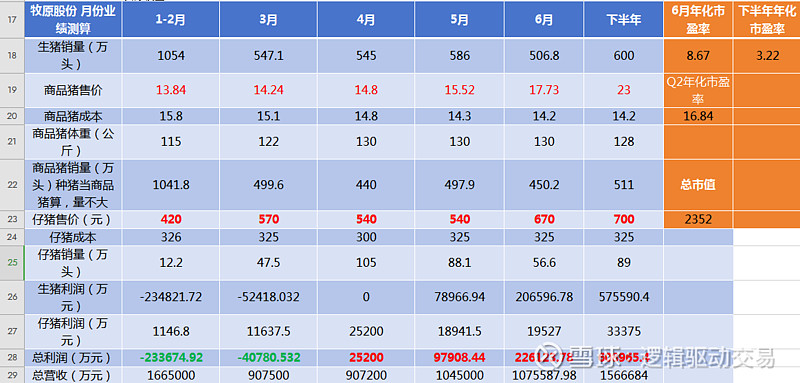

5、业绩测算,空间足够有吸引力:以牧原股份为例,如果下半年均价为23元/公斤, 那么年化市盈率将只有3.22倍,给予5倍PE,空间有55%,给予10倍市盈率,空间有210%。因此吸引力是足够的。而某些弹性猪股,年化市盈率将不足2倍。现在资源股估值:黄金给的是15倍市盈率,铜给的是11倍市盈率,锌给的12倍市盈率,铝给的是10倍市盈率。

[最强逻辑系列】回顾:

最强逻辑|从猪股股东人数变化看板块投资机会?(20200405)