珀莱雅:618多品牌、多渠道延续高增,上调2024全年盈利预测至30%

投资建议:考虑公司618销售表现超预期,我们经测算上调2024-26年盈利预测至15.5亿(+30%)、19.0(+22%)、22.7(+20%),当前对应24年PE仅27x,建议增持!

618期间珀莱雅品牌登顶天猫、抖音美妆第一,延续高双位数增长。公司发布618战报,2024年618期间主品牌珀莱雅荣登天猫美妆、抖音双平台美妆第一,天猫、抖音、京东、唯品会、拼多多分别同比增长70%+、110%+、80%+、30%+、60%+。高基数下高增主要因公司王牌大单品红宝石、双抗系列持续强劲,同时主打修复的源力系列在面霜2.0新品的带动下实现高增,品牌势能持续向上。

彩棠登顶天猫彩妆类目第一,公司多品牌矩阵持续巩固。据公司618战报,旗下子品牌彩棠首次登顶天猫彩妆类目第一,同比增长80%+,三色修容、三色遮瑕均位列品类第一,小圆管粉底液天猫GMV同比增长200%+,位居天猫、京东粉底液类目第三,初步验证底妆能力。此外,公司旗下洗护子品牌OR获得天猫头发清洁美发双类目第九,同比+70%+;京东同比+60%+。悦芙媞天猫同比+20%,京东同比+50%+,拼多多同比+140%。彩棠在彩妆类目的排名突破,叠加OR、悦芙媞等持续成长,公司多品牌矩阵发展路径逐渐成熟。

随着渠道红利消退,美妆行业由高增长期迈入稳健发展期,珀莱雅集团依托主品牌的运营经验及组织能力,搭建起包含护肤-彩妆-洗护的品牌矩阵,当前主品牌在高基数下延续高增,子品牌不断在细分品类持续突破,看好公司沿着大单品-强品牌-多品牌的路径逐步成长为国内头部美妆集团。

【西部半导体】第N次推荐模拟!行业景气复苏拐点已现,Q2是布局的最好窗口

1、经过两年半调整、模拟板块持仓低、预期低,希望各位领导引起重视!本轮模拟芯片行业调整时间已经历两年半,多数行业整体库存调整已基本结束,产品价格止跌企稳,后面会看到越来越多的复苏信号,当前时点是布局模拟芯片板块复苏的最好窗口 。下游景气度回升: 模拟行业下游景气度触底回暖,预计Q2出货环比增长30%。细分市场来看:消费电子Q1率先回暖,其他下游汽车电子>光伏储能>家电市场>安防>工控和工业电源;价格企稳微降,但量显著回暖提升。

2、模拟芯片的长坡厚雪逻辑没有变,且经历本轮下行周期后,头部公司的竞争力愈发增强,将在行业回暖的过程中获取更多市场份额

3、价格整体企稳: 目前价格已经企稳,圣邦等头部模拟厂商的部分料号停止跟随降价。汽车电子部分产品内卷严重,价格继续下跌,但降幅已经收窄,且降价料号渐少;从个别经销商情况来看,圣邦销量增长显著;预计功率半导体Q2需求环比接近50%,汽车和光伏储能下游较好;nor flash 20天前已经出现供需矛盾开始涨价,MCU交期拉长。

4、问的最多的估值问题,当前市场开始交易模拟见底,并进入新的增长周期,而对于能够持续增长,盈利不断恢复的头部模拟芯片公司,市场开始愿意按未来稳态的盈利能力来进行估值

【鼎泰高科】交流要点240618

1、5月下旬开始,客户钻针需求增加明显,AI服务器带动。6月开始满产满销。钻针业务占比70%+,研磨材料利润占比20%,整体和PCB相关度90%。 2、钻针预期6月环比5月15%+增长,5月环比4月10%+。Q2环比Q1两位数。Q3改善会更明显。

3、TAC涂层针占比提升明显(AI使用多,此前高端板PVD多)。Q1钻针平均单价1.17元,Q2价格相对平稳,涂层针价格贵30-40%(目前占比30%),部分AI相关单价可以翻倍,客户有钱赚不还价。公司在涂层针领先,设备工艺均自己研发。

4、当前产能8000万支/月,自动化改造预计Q3到8500,泰国规划产能1000万,9月先投产500万。行业内只有公司具备大规模快速扩产能力。对进口海外设备要等近1年,公司设备自制,价格只有海外的十分之一。3-4个月就能把产能扩上来。

5、上一波景气周期在19-20年,5G和矿机带动,同行扩不出来,公司抓住机会成为全球龙头。这波可能是新一轮景气周期。同时给多家AI产品送样,胜宏一个型号预期就有几百万的量。

【中集集团】股东大会交流小结:

集装箱量价超预期,海工减亏加速+订单质量提升

1、集装箱业务超预期量价齐升,下半年开始加速迎来业绩释放。今年在红海加速周转、美国提前补库、巴拿马运河干旱和港口罢工等多重因素叠加影响下,箱子显著量价齐升,全行业出货预期上调至600万TEU,公司在手饱满,已排产至四季度。近期签单价格已上涨至2200-2300美金,高价单将在Q3结转,下半年业绩集中释放有望超预期。 进入 4 月份 以来,行业发展逐步有序,价格也逐步恢复正常水平,预计会在 第三季度有所反映。但是相比去年同期而言,价格才刚刚开始恢 复。因此,今年集装箱板块的毛利率是前低后高。

2、海工减亏超预期,#新签FPSO和租约价格均在提升。公司当前在手美元债务17亿美元,还款节奏正在加快,下半年有望通过置换等手段减少大量债务。Q2新签15亿美金,Q3订单预计仍将向好,新签两艘FPSO的价格有显著上涨,公司负责的工作量占比也在提升,未来将持续提高订单质量。钻井平台新签租约费率也在持续上涨。

3、其他业务稳中有升,#分红比率有提升空间。上半年公司实现了成功的套保策略,车辆、安瑞科等子公司业务预计全年稳中向好。今年业绩大幅改善的情况下公司有望考虑提升分红比例。公司集装箱+海工业务存在双重超预期可能。

九号公司投资者交流日:

1、 公司2024年全年业绩预期乐观,预计三季度将有内部数据公布,全年增长有望超预期。尽管四季度新老产品切换可能影响备货,但整体预期依然积极。

2、公司在3000~4000元价格带的产品布局将进一步加强,预计明年该价格段的产品将占据更大市场份额,与雅迪、爱玛等品牌展开竞争。

3、 公司计划在2025年开始部分精力转向海外市场,2026年将有实质性动作,2027年实现国内市场登顶并大规模进入海外市场。

4、在618期间,九号公司电动两轮车在天猫、京东和抖音三大平台的销售表现突出,包揽了多个价格段的销量冠军。电动摩托车热卖榜前十名中九号公司占据七席,电动自行车热卖榜前十名中占据六席。

5、公司在3000~4000元价格带的产品布局将进一步加强,预计明年该价格段的产品将占据更大市场份额,与雅迪、爱玛等品牌展开竞争。公司计划在7月发布猎装跨骑车型,8月发布K系列骨架车,预计这些新产品将代表电动车行业的高水准,进一步增强九号公司的市场竞争力。

【招商电子】乐鑫科技动态点评:5月营收创历史新高

1、公司预计2024年1-5月实现归母净利润1.187亿元,同比+123.5%;扣非净利润1.181亿元,同比+172.9%;据此测算公司4-5月实现归母净利润0.65亿元,同比+194%,扣非净利润0.7亿元,同比+293%。

2、公司1-5月业绩同比明显改善,Q2以来增长进一步提速,主要系①B端业绩取得新突破,2023-2024年新增客户贡献主要增长,5月单月收入创历史新高,营收增量主要来自S3/C2/C3等次新品类;②规模效应提升,公司1-5月费用支出主要来自研发投入,全年预算控制增速20%以内,而收入增速显著高于费用增速,同时公司毛利率保持40%稳定目标。

3、截至24Q1公司存货为2.83亿元,环比增加0.4亿元。公司开拓新业务、新客户带来下游需求快速增长,公司目前不存在进一步去库存的压力,并在本年度恢复正常备货周期,存货属于健康水平。

4、C3、S3等次新产品今年预计持续放量,C6今年可能进入高增长期;H系列预计下半年开始起量,其中H4在功耗、连接性能和内存扩展能力方面均进行了显著升级,标志公司在自研低功耗蓝牙芯片领域的重大技术突破;双核SoC P4产品用于摄像头、屏幕及AI处理,目前已经完成流片,即将上市销售,未来进一步强化公司在高性能领域布局。

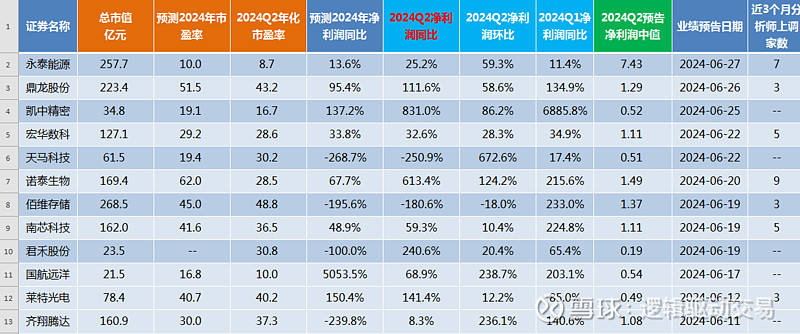

业绩超预期个股汇总:本表格一共有12只个股。今晚就公布了一只中报业绩预告股永泰能源,不过永泰能源股价靠近1元退市规则,中长期不好说。昨晚发布的鼎龙股份高开高走在,涨幅8.47%,主要还是今天指数非常强势。凯中精密已经2个涨停。