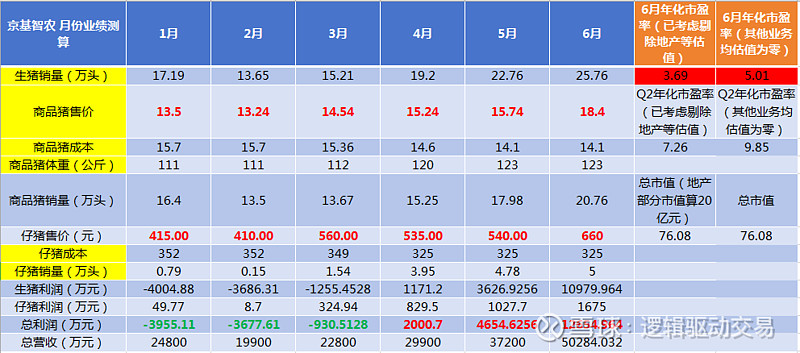

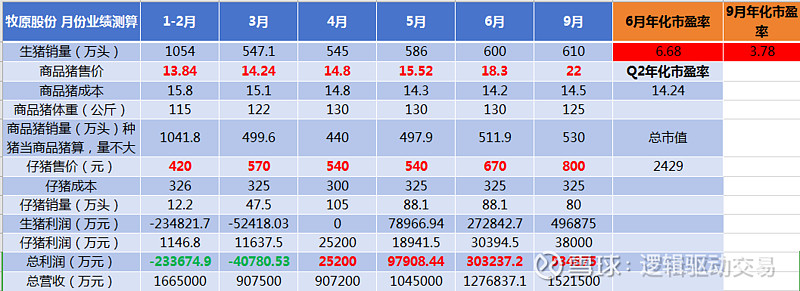

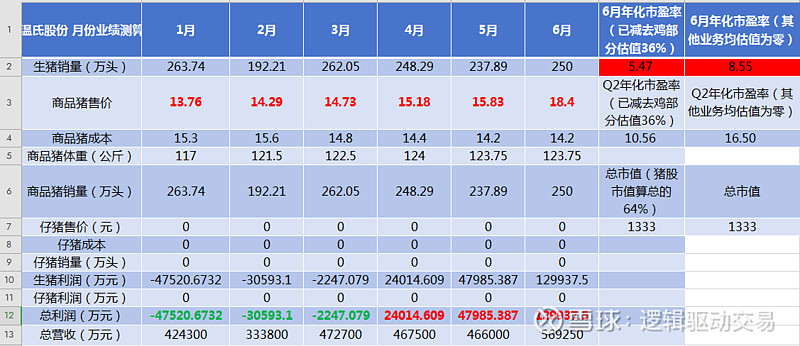

逻辑哥测算三大猪企的月份业绩,根据测算模型的结果,测算出来的一季度亏损额度比公司实际亏损的还多点,因此这个测算模型是比较保守的,应该相差也不会很大。其他几家猪企,由于很多没公布仔猪数量,或者找不到月份商品猪养殖完全成本,因此就没测算。能测算的三家猪企分别为京基智农、牧原股份、温氏股份。

①剔除其他业务的估值后,6月份年化市盈率往低依次为京基智农3.69倍,温氏股份5.47倍,牧原股份6.68倍。

②未考虑其他业务估值,就是其他业务估值为零,这个算法牧原股份最占便宜。6月份年化市盈率往低依次为京基智农5.01倍,牧原股份6.68倍,温氏股份8.55倍。

③预期猪价高点出在9月份,可能均价在22元/公斤,根据测算,牧原股份9月份年化市盈率将降至3.78倍。

1、京基智农的测算模型:预期猪业务6月份盈利1.26亿元,年化市盈率3.69倍,第二季度合计盈利1.93亿元,环比增长486%,Q2年化市盈率7.26倍。

2、牧原股份的测算模型:预期猪业务6月份盈利30.3亿元,年化市盈率6.68倍,第二季度合计盈利42.6亿元,环比增长279%,Q2年化市盈率14.24倍。猪价高点22元/公斤,年化市盈率将降至3.78倍。

3、温氏股份的测算模型:预期猪业务6月份盈利13亿元,年化市盈率5.47倍,第二季度合计盈利20.2亿元,环比增长%324,Q2年化市盈率10.56倍。

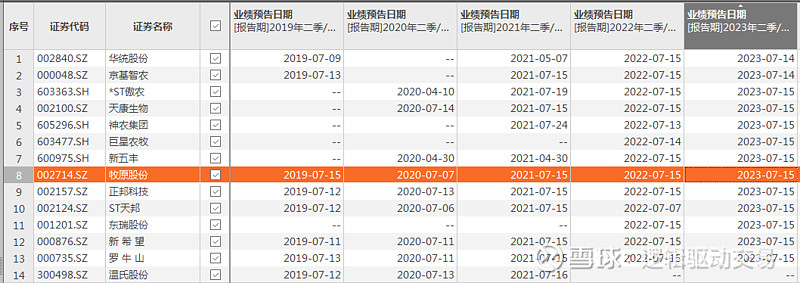

4、中报预告时间:根据下图可以看出,猪股几乎都会发布中报预告,时间在7月7-15号左右。

央视采访 | 京基智农副总裁谢永东:猪企以市场去化判断 维持稳定生产

今年来,仔猪价格攀升,或年内涨约3倍。据卓创资讯最新数据,截至6月19日,全国7公斤仔猪的平均出栏价格已飙升至680.83元/头,与年初相比,涨幅高达255.29%。值得注意,最新一周广东仔猪价格已涨至750元/头,超过2022年7月份720元/头的高点。

针对当前市场态势,谢永东副总裁在采访中分享了他对市场变化的深刻见解。他指出,近期生猪价格稳定在每公斤18元左右,这一价格水平促使养殖户根据市场去化价格进行倒推判断。同时,由于仔猪价格目前处于一个较为可观的盈利区间,即约在七八百元之间,极大激发了散养户的投苗热情。

访谈过程中,谢永东副总裁就当下猪企应对市场波动的策略表达了自己专业看法。他认为,目前集团化的猪场正在通过精准的市场去化分析做战略判断,以持续生产的稳定性和连续性。这种以市场为导向的稳健生产策略,能为猪苗价格提供有力支撑。

6月20号,京基智农发布回购方案,拟用于回购的资金总额1-2亿元,回购价不超过25.5元/股,现价14.34元,如果按现价回购,大概占比总股本1.3%-2.6%。本次回购的股份拟用于股权激励或员工持股计划。

近期养殖场调研交流

【江西二次育肥养殖场交流要点】

1、 抚州二育观点:今年二育是滚动式做二育,7月底的二育情绪会超过5月中旬,把猪价推到20元/公斤以上。今年是自繁自养盈利的一年,缺猪是事实,这一波江西做二育的规模体量还是不多, 7月份的猪价可能透支了,8-10月份的行情值得期待,全年17元/公斤的均价没有太大的问题。

2、 吉安二育观点:今年的二育和往年不一样,大家都比较有经验,都是快进快出,只要有利可图大家都会卖。这一波猪价上涨太快,很多养殖场没有上二育,二育对于猪价有明显托底,很难出现大幅回调,对7-8月份猪价比较乐观,中小养殖场的存栏量确实不大。

江西生猪产业交流要点Day2

交流对象:集团企业&调运商&个人养殖户

价格预期:判断今年下半年价格底部难以跌破8元,顶部10元以上有希望,11元概率较低。普遍判断2025全年均价不如2024年。

体重情况:集团企业出栏生猪体重普遍在220-260斤左右,二次育肥补栏体重分布在180-250斤之间,出栏体重在280-320斤左右。

二次育肥体量:普遍判断今年江西二次育肥体量较去年减少,主要系去年操作亏损。江西地区5月价格上涨之后二次育肥偏谨慎。二次育肥集中抓猪时间段估计50%猪源被分流。

二次育肥心态:一、现在有猪的出猪比较积极;二、前期赚钱现在没猪的等候机会抓住,一般价格回调就进猪;三、前期亏钱的更加谨慎,以等固定价格为主。抓猪心里价位或在8.5元左右。

疫病情况:今年江西地区疫病情况不严重,主要原因系养殖密度降低,某集团场反馈目前尚未发现疫病。

江西生猪产业交流要点Day1(240617)

交流对象:集团企业&调运商&二次育肥群体

猪价预期:下半年猪价的高点可能达到10-11元左右,很难跌破8.5元,猪价的高点可能出现在三季度末和四季度初。

体重情况:资金充足企业出栏均重基本在250到260斤之间,散养户也是类似区间,未来1-2个月体重维持,天热涨的慢。

二次育肥体量:江西二次育肥的比例占全省全年出栏量的5%+,参与主体没有什么大变化,今年基本是以滚动出栏为主。某调运商一年调运近20万头猪,其中4-6成给二次育肥。

二次育肥操作:体重一般都抓210-220斤,养到300-320斤出。3月左右二次育肥栏舍利用率1/3,现在差不多2/3。近期猪价小幅下跌,就有部分二次育肥群体开始抓猪。

疫病情况:今年4月江西降雨比较多,但是目前来看疫病情况不算严重,整体觉得今年疫情防控形式相对乐观。

产能情况:江西地区集团场合计母猪产能约33-35万头,相较前两年大约每年下降1-2万头左右,结构性减量主要发生在傲农和正邦两家企业

【江西大型养殖企业交流反馈】

1、猪价上涨原因:去年散养户渠道饲料销量少了30%,本质上这一波上涨还是因为缺猪导致的,大企业很难明显增重,散户猪舍空置率很高,散养户的退出导致大猪本来就不多。

2、期货观点:期货空头的量很集中,多头的成本也不高,期货更多反映情绪比较悲观,和行情没有什么关系,大户也没有做套保,牧原、温氏、双胞胎和新希望都没有,海大、德康、力源做了一些。

3、猪价看法:现在是猪价第一波回调,第二波后面还会上涨。猪价维持在这个水平是比较好,盈利持续时间超预期养殖企业才能赚到钱。

4、二育影响:保守一点看下半年全国月度均价超过10元很正常,高点12-13元。这一波二育的量公司自身观测来看还没有23年的量大,5月份猪价上涨太快,上二育的规模不大。到明年4月份之前都是盈利的,高度不好说。

5、压栏影响:4月份集团猪料外销环比下降5%左右,5月份环比增长7%左右,23年8月份猪料环比增加10%,今年6月份猪料以来累计环比增加2.3%,整体来看行业压栏并不明显。

[最强逻辑系列】回顾:

最强逻辑|从猪股股东人数变化看板块投资机会?(20200405)