6月4号晚收到客户A的合同订单1.04亿元,之前的1.12亿元订货意向尚未签订合同(反腐担忧,终止了很长一段时间的招投标)。而现在签了这个合同且在2024年确认完成(合同到交付确认2-6个月),那么*st导航今年摘帽毫无悬念了(2023年营收低于1亿元,带帽),今年单这两个合同就有2.2亿元,净利率30%,净利润6600万元(北方导航2023年净利润1.92亿元)。后边还可能有其他大合同。

另外侧面反映军工防腐结束啦,开始陆续接单啦,军工板块近期走的不错。

估值对比:*st导航市净率1.52倍,市值20亿元。同行北方导航市净率5.4倍,市值144亿元。*St导航净利率27%,北方导航净利率7%,差了4倍,st导航理论上能享受更高的估值。同行晨曦航空市净率4.49倍,市值45亿元,净利率高时也就23%。

*st导航市值20亿元(账上现金14亿元),追加0.5-1亿元回购,达到1-2亿元,现在已回购了1.3亿元,回购均价29.3元,现价22.9元,还亏损21.8%。大股东跟高管2023年3月也增持过,不过金额不大,只有380 万元,均价49元,亏损53%。

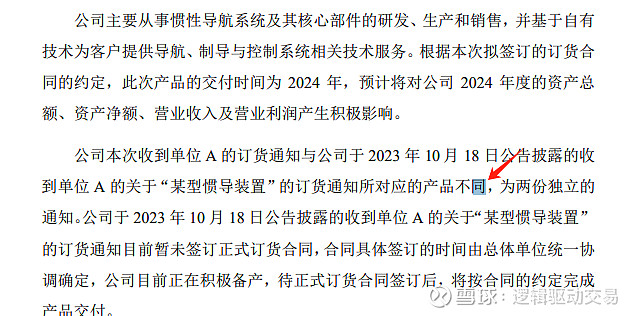

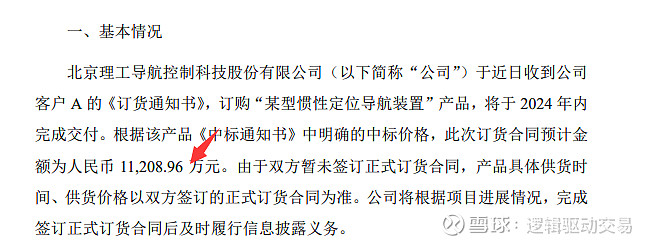

军工订单:2023年10月8号发布了订货通知,收到公司客户A 的《订货通知书》,订购“某型惯性定位导航装置”产品,将于 2024 年内完成交付。此次订货合同预计金额为人民币 1.12亿元,但尚未签署合同,因此这个订单迟迟也没执行。2024年6月4号,意料之外签署了1.04亿元的合同,合同相比订货通知区别,合同就是这笔订单生效了,可以立马执行,执行时间2-6月。交付时间也是 2024 年,预计将对公司 2024 年度的资产总额、资产净额、营业收入及营业利润产生积极影响。

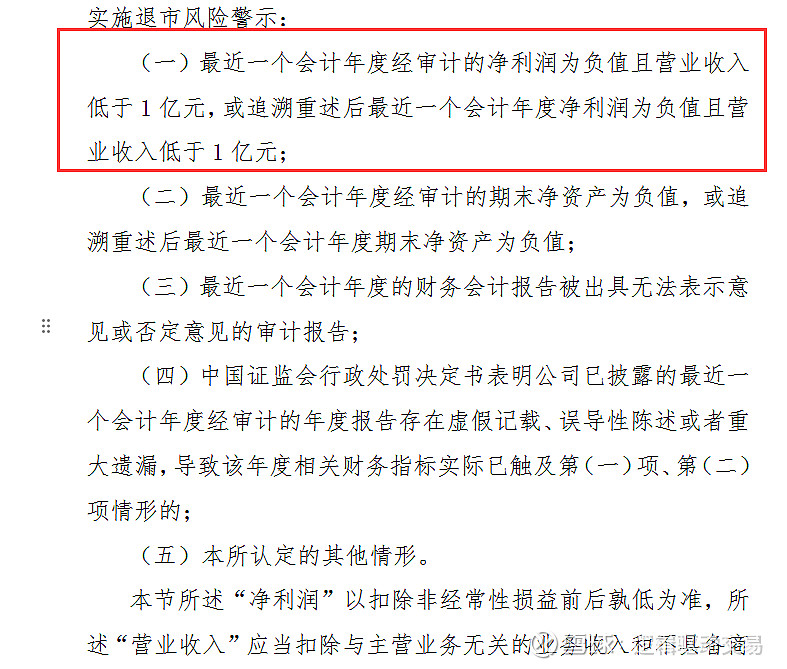

退市摘帽规则:理工导航带上*st主要是触发了退市风险第一条,2023年营收低于1亿元且净利润为负,理工导航2023年营收0.22亿元,净利润-0.22亿元。而2024年4月现金收购的庄宇讯电子预计2024年营收也有1亿元以上,这家净利率有16%。加上2.2亿主业合同,公司2024年营收至少有3.6亿元以上,净利润肯定转正了。那么2024年年报后,肯定就能摘帽了。

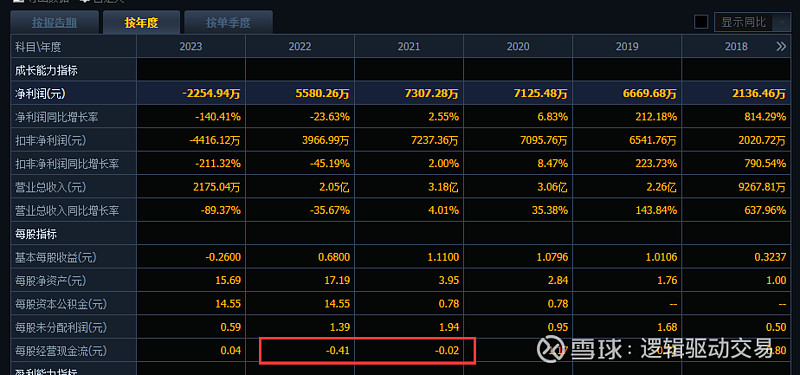

现金流问题:2020年以前现金流是非常不错的,随着公司营收大改善,后边现金流也会恢复正常。①2023年虽然营收爆降,但现金流大幅改善:经营活动产生的现金流量净额较2022年增加3989万元,主要系销售回款同比增加,以及收到研发项目补助款和上市奖励款。②2022年现金流变差:因为2022ipo(募集了14亿元,相关费用很大),看公司年报披露是因为销售回款同比减少及支付较多上市相关的中介费所致。②2021年现金流表差:2021年销售惯性导航系统中部分款项未收回且已回销售款项中商业承兑汇票占比较高,导致销售商品、提供劳务收到的现金相对较少。

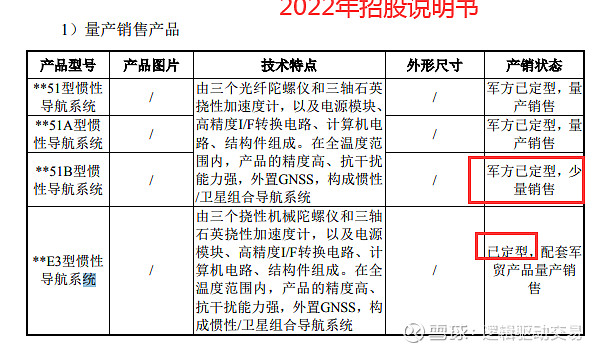

唯一供应商:这是公司高毛利率跟高净利率的原因,没有竞争对手,没价格战。公司惯性导航系统核心部件产品主要包括光纤陀螺仪和专用电路模块。公司主要产品惯性导航系统主要应用于远程制导弹药,已定型的**51、**51A 和**51B型惯性导航系统均为相关配套装备的唯一供应商,技术处于国内先进水平,。新产品方面,公司**51B 型惯性导航系统于2019年完成列装定型,202年公司以第一名成绩中标的军方某型改进惯性定位导航装置项目在未来定型后也将会有较大新增需求。。因此,随着公司下游客户的其他配套厂商产能的逐渐恢复,预计订货合同会陆续签订。根据产业链配套关系,公司作为三级配套单位需要向二级配套单位提供惯性导航系统。自 2022年年末开始,公司上级配套单位的部分配套厂商出现了产能供应短缺,不能满足产业链的整体需求,导致上级配套单位对公司的产品采购 需求下降。2022年主要销售的为军方已定型的**51 型和**51A 型惯性导航系统。

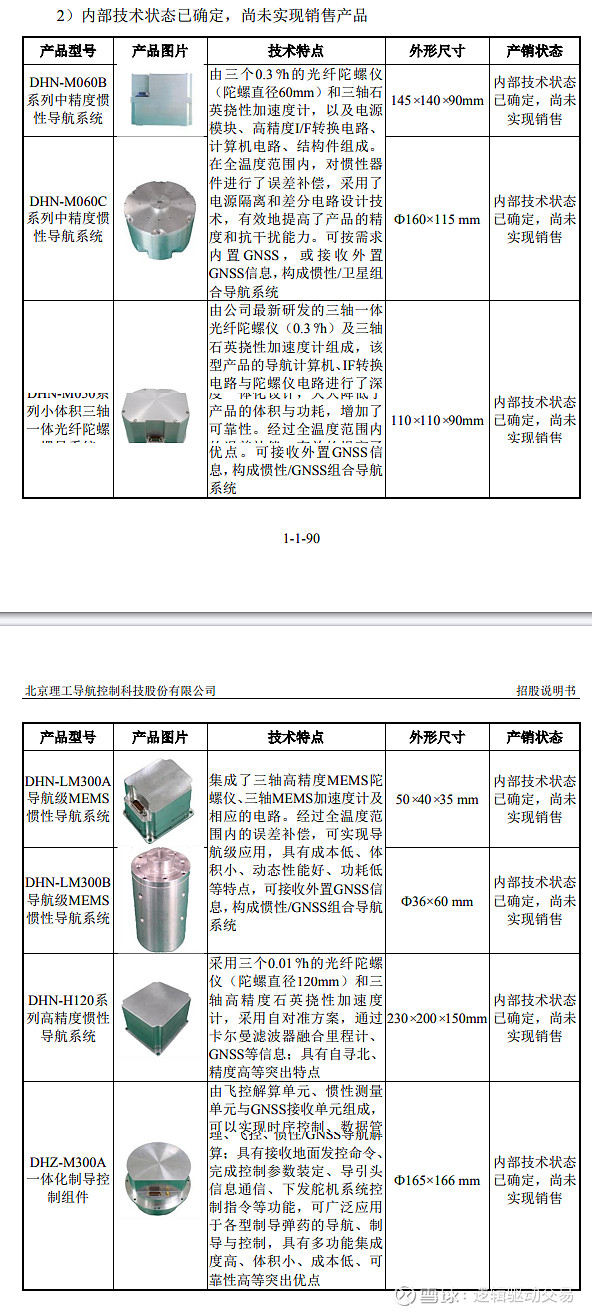

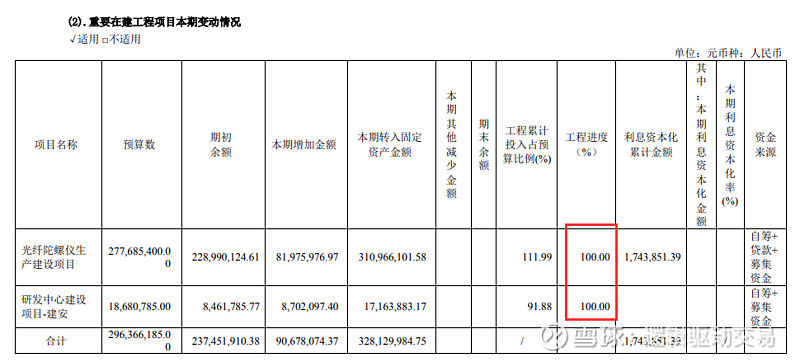

毛利率还有提升空间:公司主要向中国兵器工业集团有限公司(最大客户)下属单位F采购光纤陀螺仪产品以用于自身生产的惯性导航系统,2022年前都是全部外购。惯性导航系统40%毛利率仍有提升空间。受制于关键器件光纤陀螺仪的采购成本,公司惯导的毛利率与其高技术壁垒并不匹配。2018-2022年,公司主营业务毛利率分别为40.12% 、40.16%、38.0%,37%,37.3%。当实现光纤陀螺仪自产后,预计毛利率可进一步提升至60%左右。若理工导航光纤陀螺仪生产建设项目顺利进行, 实现光纤陀螺仪的自研自产,可使得光纤陀螺仪的成本降低,提升毛利水平。光纤陀螺仪占惯导系统成本的80%左右。IPO项目:①新的惯导装置生产线预计可年产2,500套惯导装置的(一套大概售价10万元),建设期拟2.5年。②光纤陀螺仪生产建设项目。此项目建设期拟定为 2.5年,达产后惯导系统所需陀螺仪可全自产。根据2023年年报披露,以上项目已经全部完工,产能足够,就等订单啦。

2023年工作情况:①稳固传统市场(火箭导弹):兵器领域是公司的传统领域,远程制导弹药领域是公司的传统市场,也是公司发展的生命线,公司积极配合主要客户完成各种联调和靶试试验。②开拓新兴市场:组织参与了10余次本领域的择优竞标,并成功进入多个型号的研制序列。在航空领域,某型光纤陀螺仪和某型激光控制组件首次列入中航工业某研究院研制配套方,某型激光陀螺惯性导航系统获得多个大中型无人机的试飞机会,惯测、舵机、导航计算机等多个模块化产品配合多型航弹进行技术和产品论证,同时收到了多个惯性导航系统或惯性测量单元的小批量拟供货通知。在航天领域,参与航天科工集团某研究院的高精度光纤惯导竞标并成功中标,参与航天科技集团某研究院的三自光纤惯导研制并取得试飞机会。在航海领域,公司某型MEMS惯导产品助力中船某型无人机系统多次飞试成功并取得小批量订货,同时船用基准惯导应用取得突破。同时,多个商业航天项目及民用项目的配套进展顺利。

$*ST导航(SH688282)$ $牧原股份(SZ002714)$ $宁德时代(SZ300750)$

【超预期系列】回顾:

超预期|低估值、高增长标的及热门的变压器(20240512)

最强逻辑|集装箱制造三年景气拐点,供需紧缺(20240515)