在新的一年,逻辑哥真心祝福粉丝们

元旦快乐,心想事成,万事顺意,账户长红,股市发发。

1、老凤祥:工美基金继续转让0.95%股权,股权转让完成在即!

工美基金拟转让其持有老凤祥有限0.95%的非国有股权,受让方为给上海融智启源私募基金。

②【若本次向融智启源及11月3.3%股权转让完成,工美股权转让将全部完成】

③工美基金系2018年双百行动设立,部分原持有老凤祥有限的经营技术骨干通过认购老凤祥专项基金,间接持股老凤祥有限约22%股权。自2022年起开启工美基金股权转让,引入大商(海南金猊晓)+产业基金+东方明珠等。

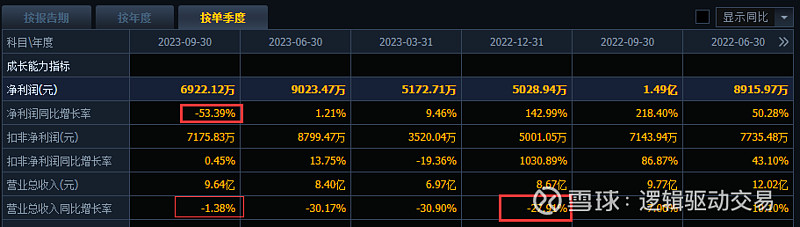

④展望23Q4/24Q1,Q4去年同期低基数(根据最新的一致性预期,2023Q4净利润只需4亿元即符合预期,考虑金价上涨及三季度净利润,超预期概率非常大),24年春节在2月距今年12月订货会间隔较长,有利于24年1月订货会,终端动销景气度有望持续。

老凤祥作为国资背景黄金行业龙头,网点布局提速,规模优势突出,渠道下沉持续推进,全年净开350可保证,有望进一步提升市占率;股改持续加码,遵循市场化改革方向,不断注入发展新活力。

2、杭氧股份情况更新

①Q4及23全年业绩:Q4进展比前几个季度略好(三季度业绩低预期,券商已经集体下调过),全年目标肯定能完成。

②液态气:今年销量236-237万吨(原计划240万吨),预计明年产能增长50万吨。今年液氧液氮价格下降5-10%,价格已筑底。

③气体项目:现在在手项目320万方。原计划今年40万,实际落地20万,合计200万多一点;剩下20万方会在明年Q1投产。此外明年还有50万方,合计明年70万方。

④特气:新增的正在建,预计明年投产。明年氙气产能会比今年进一步提高;氦气明年产量目标80-100万方。明年希望突破1-2个大的国内半导体厂商。 ⑤海外布局:公司目前海外一直在筹建团队,气体方面希望跟着一带一路出去,正在补充人员配备。

3、永艺股份:ODM延续改善,品牌快速放量

①整体订单预期延续改善,新产品、新产能、新客户释放;内销全平台拓展、表现优异。近期股价下调主要系短期资金调整,整体经营平稳。

外销延续改善,内销表现优异。1)外销:大客户价值营销,伴随下游客户库存优化、下单节奏修复,Q4外销订单环比持续改善,出货端同比预计可实现20%+增长(环比改善,说明比三季度好,而同比增长20%以上,那么推算出来营收也是比三季度高,第四季度净利润增速将比第三季度高)。此外,2023H1罗马尼亚基地顺利投产贡献增量,越南基地供应链建设逐步完善,全球份额稳步攀升。

内销:线上推出差异化产品,多平台加大营销推广;线下开展“百城攻坚”市场覆盖计划,加速开拓自主渠道,客户数量稳步提升。此外,公司9月举办首场内销品牌发布会,推出“撑腰科技”系列,产品&渠道同步发力,持续高增可期。

②潜在看点:1)主要客户宜家库存周期滞后,2023财年(截至8月31日)库销比为16.4%(已低于疫情前17%+),2024有望进入修复周期。2)办公椅换新周期通常为3-5年,2020年居家办公需求高点,首批换新需求有望于2024年显现。3)海外前瞻性布局产能,2018 年在行业内率先投建越南生产基地(总产值约10亿,2023年11月发布公告拟投建越南三期)、2023H1罗马尼亚基地投产销售,客户供应链全球化背景下,公司有望持续斩获增量订单。4)内销线上&线下双轮驱动,自主品牌&自主渠道有望持续高增。5)升降桌等新产品导入原有客户体系。

盈利预测:预计2023-2025年归母净利润分别为2.8/3.5/4.5亿元,对应PE估值分别为12X/10X/8X。

风险提示:海外经济复苏不及预期、国内品牌开拓不及预期、汇率波动。

【zx汽车】零部件重点公司经营更新

4、沪光股份

①业绩指引:Q4营收约16亿元,净利率约4%(营收16亿元,全年39.6亿元,明显超过券商预期的35.5亿元);其中11月营收约5.7亿元。

②新客户突破:获取了下一代极氪001的开发项目,公司和安波福同时开发。该车型的量产定点暂未发包,SOP时间为2026年。

5、爱柯迪

①业绩指引:根据开票情况测算营收约17.5亿 (Q4营收17.5亿元,全年59.8亿元,明显超过券商预期的56.8亿元,且Q4营收同比41.2%,环比10%,明显加速)

②本次减持系因日资股东项目投资产生资金需求

③公司欧洲工厂24年开始逐步释放产能,预计24年营收破千万,25年破亿。

6、中微半导:月度出货量与毛利率大幅回升,基本面反转确定性高;电子烟(不确定英国一次性政策迟迟没落地)MCU芯片出海预期差巨大

①基本面大幅回暖:根据最新调研反馈,今年Q3以来需求明显回暖。Q3每月出货1.5e颗,同比增长50%。Q4月出货达2e颗,同比翻倍。同时,公司上半年由于折扣力度大,导致毛利下降至20%,四季度需求回暖,取消折扣,毛利回暖至40%+ 。

②电子烟MCU出海:电子烟MCU芯片快速替代IC,22年MCU占比不到10%,23年渗透率提到25%。未来有望提到70%。公司是最大的电子烟MCU芯片出海企业,欧洲前十大电子烟品牌基本都是公司客户。根据最新调研,公司Q3电子烟MCU备货全部拉空,Q4紧急大幅扩充产能,并涨价25%。

【超预期系列】回顾:

超预期|潜伏潜在超预期标的1(20230704)

超预期|潜伏潜在超预期标的2(20230711)

超预期|潜伏标的兑现了20cm(20230728)

超预期|前瞻第三季度业绩向好标的2(20230914)

超预期|前瞻第三季度业绩向好标的3(20230918)

超预期|前瞻第三季度业绩向好标的4(20231008)

超预期|年报超预期潜伏系列1(20231218)

超预期|重视年报利润断层炒作时点(20231224)