逻辑哥已好久没发布超预期系列,确实是市场发布预告的太少。今天刚好有一只涨停的已经跌下来的,个人觉得当前博弈机会还是不错的,那就是利尔化学,而瑞丰新材则是属于新股中不错的炒作标的。

一、业绩超预期个股汇总:本表格一共有2只个股,预告披露时间在11月26-12月02号之间。

二、业绩超预期个股简介

1、利尔化学:主营主要从事农药原药及制剂的生产。主要产品:除草剂、杀菌剂、杀虫剂。

业绩变动原因:(1)2020年度,尽管受到新冠疫情的影响,公司千方百计保障原材料供应,全力控制成本,有效稳定了生产和销售,受部分产品的销售数量增加及销售价格上涨等因素的影响,公司业绩实现同比上升。

(1)个人看法:持续2个季度超预期啦,不过这股貌似潜伏盘挺多,喜欢业绩公布后,拉升砸盘,目前已经跌回业绩未公布前的位置,博弈机会不错。①券商集体上调业绩:该股在农药领域行业地位是非常高的,高达25名券商分析师跟踪,业绩公布后集体上调业绩预测,大概上调14%。如新时代证券2020年预测的5.15亿上调至5.84亿。②草铵膦量价双升:草铵膦市场实际成交价涨至16.5-17万元/吨,较年初上涨58.1%,10月份涨幅为13.3%,Q4由于中间体供应问题仍未得到完全解决,全国多数草铵膦原药生产企业仍未实现高负荷开工,未来几月内行业预计也没有新产能投放,市场货源或将持续偏紧;而需求端下游逐渐开始旺季补库,供需紧张支撑价格短期内继续向上。而公司在广安新建拜耳法草铵膦生产线,完整配套重要中间体MDP,代替原先传统的格氏-Strecker工艺,建成后将大幅降低草铵膦生产成本,据9月份的纪要,正处于试运行阶段,如果跑通啦,则是股价非常重要的炒作点。③估值较低:券商预测2020-2022年净利润分别为5.8,6.5,7.9亿元,对应PE为20.3倍,18.1倍,14.9倍,相比扬农化工等2022年的PE 21倍,低估较多。

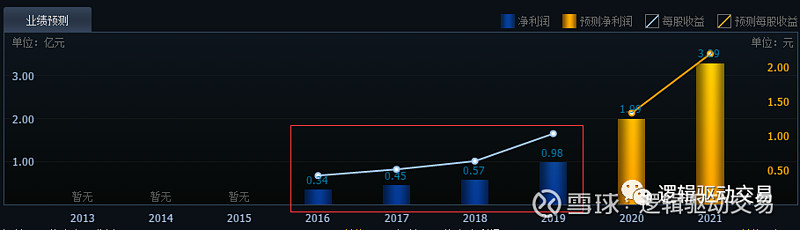

2、瑞丰新材:主营润滑油添加剂、无碳纸显色剂等精细化工系列产品的研发、生产和销售。主要产品:清净剂、ZDDP、高温抗氧剂、分散剂。

业绩变动原因:

(1)2020年以来新冠疫情对公司整体经营业绩快速增长虽有影响,但受益于境内外客户销售额增长及主要原材料采购价格下降等因素影响,公司2020年度的经营业绩有所增长。

个人看法:300开头的新股,普遍上市后开板的PE都有80-100倍,其实是非常贵的,不过这股第四季度业绩确实超预期较多,是新股炒作标的不错的博弈品种。①国产替代:根据招股说明书,润滑油添加剂行业目前作为外资占据绝对控制地位的行业,全球85%左右的添加剂市场份额仍被四家国际知名润滑油添加剂公司(均为美国公司)路博润、润英联、雪佛龙奥伦耐、雅富顿所控制,未来仍存在较大的实现进口替代的市场空间。,2017-2019年公司添加剂产品国内市场占有率分别为2.40%、2.69%和2.75%,同时不断进军国际市场,而2017-2019年公司在国际市场占有率分别为0.64%、0.75%和0.89%,占比不断上升。属于典型的小公司大行业,这个逻辑目前炒作也挺火,比如密尔克卫。而且润滑油下游需求正向以中国、印度为代表的亚太发展中国家转移,也是公司未来成长性的趋势保障。②上市前增速不错:2016-2019年净利润3年复合增长42.4%,营收复合增长27.3%,基本能实现3年翻一倍,公司毛利率与毛利率还在提升当中。最新的2020三季度净利润增速是98%,营收增速是32%,超过了上市前的增速,毛利率与净利率都有大幅提升,属于非常好的信号。

三、股票池

逻辑哥将筛选到的年报预告超预期个股做了个汇总股票池表格,与以往不同,这次新增较多只未发过个人看法的,但也是超预期的,想要的伙伴,请点击“在看”,并回复暗号“1207”这四个数字领取。注意哦,一定是点击了“在看”数超过199之后才能收到。

【超预期系列】回顾: