2006年刚入市的时候,我和很多小白一样,觉得价值投资又慢又难,不如技术分析来得直观高效。那时主要的投资方法就是看K线和各种指标。后来发现没那么简单,胜算大概五五开,好不容易买在了低点又拿不住。

为了提高胜率和盈亏比,我七七八八研究了很多,还改写了一些经典的指标公式。多年实践下来,我发现动量反转策略比较适合我的性格。我喜欢买便宜的,不喜欢追高。

这个策略实盘了一段时间,发现在个股上表现一般,但用在沪深300指数上效果更好,胜率可达六七成,很是开心。但有一个问题,只投沪深300ETF的话,信号较少,一年也没有几次。为了增加投资机会,经过测试,我把投资标的扩展到几个不同特征的ETF上,比如中证500、军工、黄金、纳指等。发现这样做不仅提高了收益,还使最大回撤也降低了。

再后来,进一步优化是想在所有ETF中进行筛选标的。目前市场上的ETF有近千只,剔除货币类和成交量较小的,也有大几百只,每日看一遍也需很长时间。为了提高效率,我想实现程序化筛选,于是从0基础开始学习Python,经过半年多的努力,终于达成目标。在完成了小额实盘测试后,这个动量反转策略正式进入我的策略库。

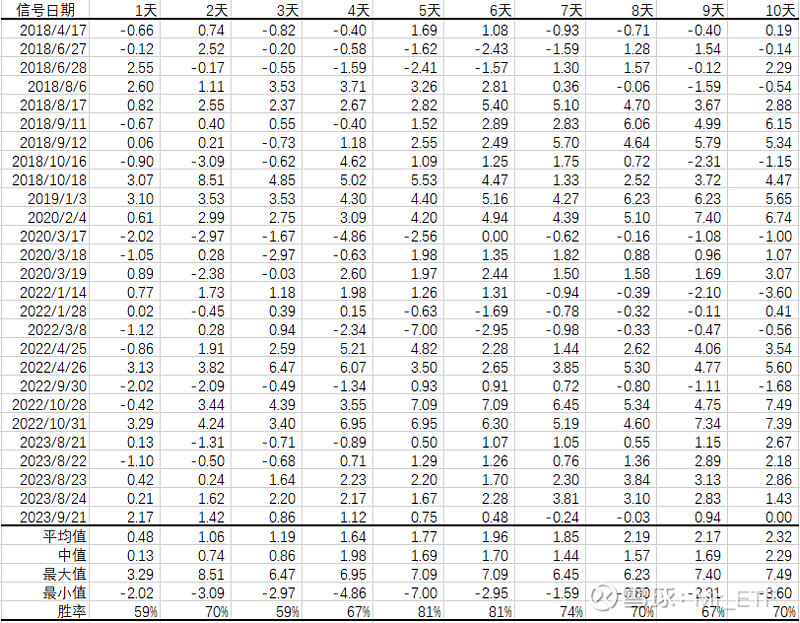

筛选出来的标的,我会进行历史回顾,看看TA在以往的表现,以300ETF(510300)为例:

因为收盘后才能跑程序,因此买入时间是信号日期的下一个交易日。假设以开盘价买入,收盘价卖出。表中数据为第N日的累计收益率。例如2023年9月21日这一行,就表示为以22日开盘价买入,当天上涨2.17%,10天后累计上涨0%。

下面还有一些统计,这些数据很有意思,比如看看平均值是否稳步增加,持有不同天数的胜率如何,最值发生在什么时候,当时是什么情况,理解这些可以帮助决策。

历史回顾只是一方面,我也会加入一些主观判断,根据当下的宏观经济和市场环境,对未来进行推演。现在这个策略已运行了4个月,胜率85%,整体收益率大于10%,对于今年7月至10月的行情而言,已十分满意。可惜也错过了几个好机会,这或许可以作为下一步优化的方向。