周五早盘,市场延续昨日的反弹,但领涨的板块却变了。昨天受降息以及传闻影响,市场在金融、新能源、机器人等板块的带动下大幅反弹,特别是创业板当天涨幅达到了3.44%。而AI概念则呈现出冲高回落的走势,主因还是市场量能有限,存量博弈导致的结果。

今日涨幅居前的变为了国企改革,可见市场的持续性非常的差,这也导致了赚钱难度上升,每天需要打地鼠一样预判市场及板块。消息面上,国资委召开中央企业提高上市公司质量暨并购重组工作专题会。

会议指出,中央企业要充分发挥市场在资源配置中的决定性作用,以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能,同时要进一步增强责任感和紧迫感,锁定提高上市公司质量重点任务,以更加务实有力的行动做优基本面、夯实基本功,为中央企业实现高质量发展、在构建新发展格局中更好发挥作用提供坚实支撑。

另外,昨日还公布了5月份经济数据,数据普遍下滑且不及市场预期,具体如下:

●5月份,社会消费品零售总额同比增长12.7%,预期13.6%,前值18.4%,较前值回落5.7个百分点;

●全国规模以上工业增加值同比增长3.5%,预期3.6%,前值5.6%,较前值下降2.1个百分点;

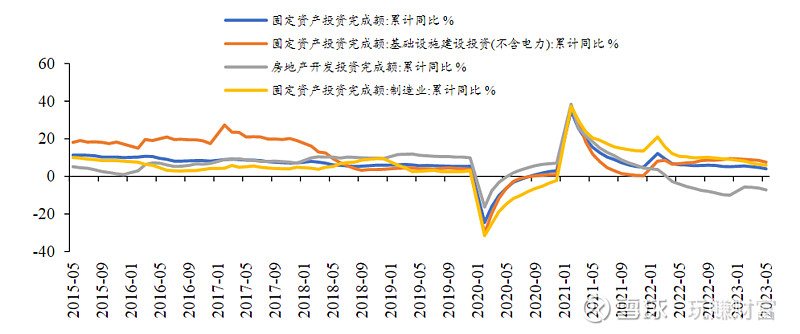

●1-5月固定资产投资4%,预期4.4%,前值4.7%,较前值下降0.7个百分点;其中,5月基建投资4.9%,前值7.9%,较前值下降3%;制造业投资同比5.1%,前值5.3%,较前值下降0.2%;房地产开发投资同比增长-21.5%,降幅较前值扩大5.3个百分点,商品房销售面积同比增长-19.7%,较前值扩大7.9个百分点,商品房销售额同比增长-4.8%,较前值下降18个百分点。

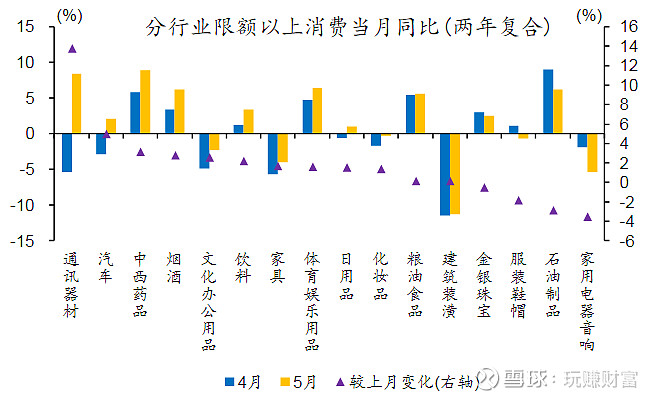

消费方面,社会消费品零售总额同比增长12.7%,预期13.6%,前值18.4%,较前值回落5.7个百分点。分行业看,通讯器材、汽车、中西药品两年复合同比改善较多,家用电器、石油制品和服装鞋帽等行业边际明显走弱。

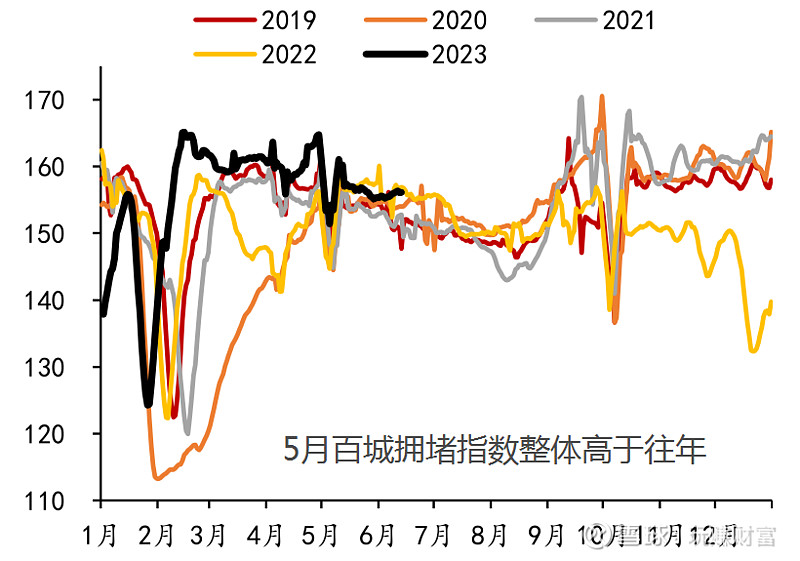

不过,5月12大城市日均地铁客运量和月均百城拥堵指数仍旧保持在近年最高水平,居民的出行热情没有减弱,但消费却没有继续高增。这主要是因为当前居民的收入增速偏低且不够稳定,同时对未来的收入预期又偏谨慎,这种情况下居民依旧会保有一定的预防性储蓄,减少消费。

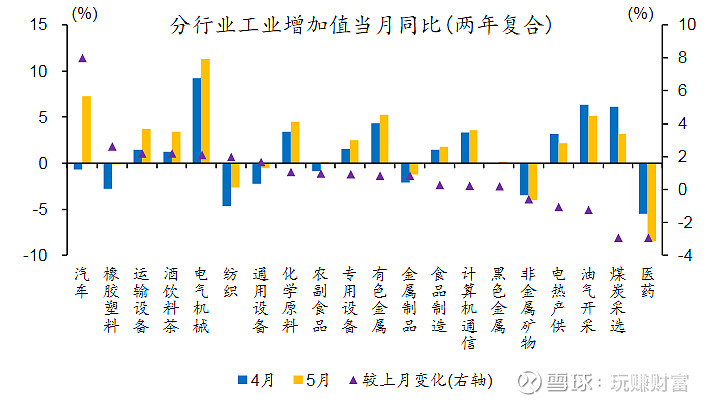

生产方面,工业增加值环比转正、增长0.63%,当月同比3.5%,两年复合同比2.1%、较4月回升0.8个百分点。分行业看,中游生产韧性较强、部分下游生产改善,上游生产仍较低迷。由于采暖季逐步结束以及需求放缓,煤炭等采矿业生产有所放缓;制造业由于国内外需求放缓,制造业等工业生产继续放缓,但是汽车制造业、电器机械和器材制造业同比录得23.8%和15.4%的大幅增长。

投资方面,1-5月固定资产投资4%,预期4.4%,前值4.7%,较前值下降0.7个百分点,超预期回落。其中,民间投资增速转负了,为-0.1%,国企的投资增速依旧位于高位,为8.4%,国企和民企分化明显。分项来看,制造业投资继续放缓;地产投资仍旧较弱;基建投资放缓,但整体超预期下降。

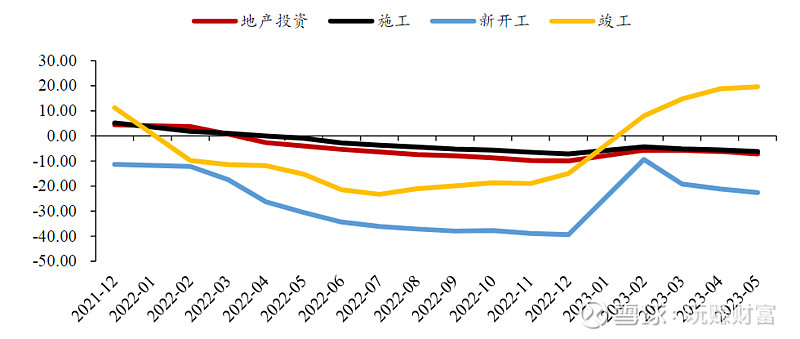

其中,2023年1-5月,房地产开发投资累计同比-7.2%,前值-6.2%。新开工、施工、竣工累计同比-22.6%、-6.2%、19.6%,前值累计同比分别为-21.2%、-5.6%、18.8%,但从当月增速来看实际竣工分项本月回落幅度最大,我们认为主要源于停工停贷修复放缓的拖累。商品房销售面积和销售额1-5月累计同比分别为-0.9%和8.4%,前值为-0.4%和8.8%,相较前值均有所回落。

整体来看,5月消费、投资、生产均承压,对应的就是居民部门、企业部门和政府部门对经济的支撑力度均减弱,需求不足仍是当前阶段经济的主要问题。本周OMO、SLF和MLF均被调降,政策利率下调有助于降低银行负债成本,引导贷款利率的下行,帮助实体经济部门减轻负担。

对于权益市场而言,需要关注本月的MFL和贷款基准利率LPR都会同步下调。重点关注的是5年期LPR的下调幅度,5年期LPR是房贷利率的基准,当前首套房利率是低于LPR的,但是二套房和大量的存量房贷利率都是5年期LPR利率加50-100个基点不等。居民部门大量提前还房贷,是理财、存款利率下行,经济股市下行,房价下行的综合结果,也是二套房与存量房利率太高的理性选择,需要政策进一步调整,缓解居民部门降杠杆的负面影响不断扩大。因此一次降息尚不足以扭转A股弱势,全面的政策转向预计要到7月政治局会议,市场的预期可能会逐渐加强。