持有 $中国平安(SH601318)$ 的人,最近应该很郁闷,吃肉的时候没有,挨打的时候一次没落下。难道只有买茅台才是价值投资,而买平安就不是吗?平安的业绩完全符合基本面决定一切。我们看看平安这十年来的业绩。

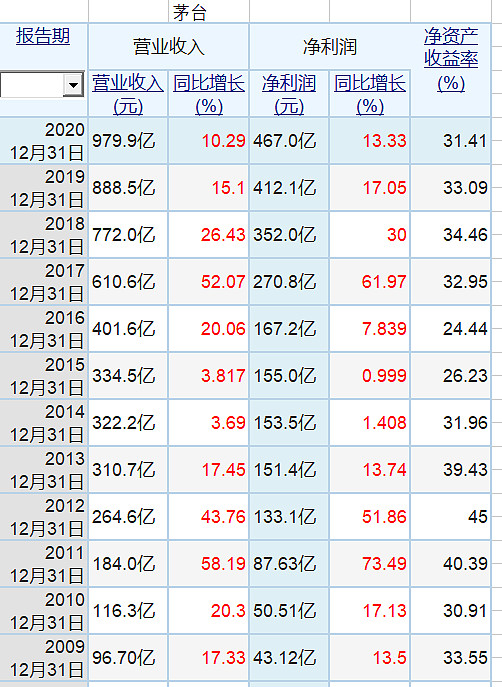

业绩12年翻了10倍,非常牛逼PLUS。再看看茅台,业绩跟平安也是差不多,也是翻了10倍。但股价收益一个天上,一个地下。

很多大牛股也都是这种业绩了,三一、万华等。而像银行最优秀的招商业绩从180亿涨到973亿,只翻了五六倍。问题出在哪里?价值投资者可能归为是市场先生错了,但是错的也太久了吧。

在《怎样选择成长股》,费雪指出对一个公司的评价最终由三个方面决定的:

1,对整体市场的评价

2,对公司所处的行业评价

3,最后才是对公司本身的评价

很多价值投资者,都只聚焦在评估公司本身,而忽略了前面两个因素。即使是费雪本人也认为股市不可测,因此前两个困扰无法避免。真的如此吗?为啥平安就是不涨?我想主要就是没有考虑前面2个因素。

一、市场生态环境的巨变

2010年后,A股公司数量暴增,从2007年的几百家增加到现在的4000多家,还有10000多家新三板。以前随便存款搬点,A股水满金山寺。这10年市场抽水幅度远远大于新进水。因此水位下降是不可逆转的趋势。

2015年以前,监管层的主要目的是大肆发行新股,解决IPO堰塞湖,因此当时市场的风格是炒小炒新创业板。2015年的牛市,大盘股基本上是看戏的。

2015年后,股票数量太多了。资金有限,全面牛市的是不可能的。过去十年,金融地产的估值都在下降,而有色资源钢铁等更是被打入冷宫。平安估值没有像银行从2PB掉入0.5PB,已经算给面子了。

二、中信平安=控盘指数

我们领导是非常害怕牛市的,3000多点最好,只要能发新股就行。

哪怕入市1年的新股民,都能看得出控制金三胖,就可以控盘。而中信和平安更是风向标,过年时大盘有失控的苗头,中信马上推出大额增发,证券因此又低迷到上月。平安只要敢涨到150元,增发个2000亿或者大幅度减持稳定股市。2007年顶部大额增发忘了吗?

这是市场所有人的共识,对这个行业的评价。这种评价转向需要多久,你能不能坚持?

平安大概率像银行一样,靠净资产推动股价慢慢上涨。况且近100万的散户,有还有多少会来抬轿的?

我们很多时候只盯着个股业绩增加,而忽略了市场环境因素。过分强调大局观的是骗子,但是也要考虑下这两个只要的因素。当然我认为未来A股港股化是必然的,甚至是漂亮50。平安会不会成为漂亮50的一只?中证500和1000都不值得考虑。